- Дебетовый пластик

- Преимущества дебетовых карт

- Кредитные карты

- Что выбрать: Виза или МастерКард

- Карту какого банка лучше завести

- Сбербанк

- ВТБ

- Райффайзен

- Тинькофф Кредитные системы

- Как правильно пользоваться банковскими картами

- Лайфхаки и хитрости по использованию карт разных банков

- Банковские карты для путешествий за границу

- Безопасность и надежность

- Как правильно пользоваться банковскими картами за границей

- 7 золотых правил, как пользоваться банковской картой за границей

- Какую же банковскую карту выбрать для путешествий

- Оборотная сторона карты

- Какая из 6-ти банковских карт выгоднее

- Выводы

Пластиковая карта — это инструмент для осуществления платежей. Сегодня банки предоставляют два варианта карточек: дебетовые и кредитные. Дебетовая имеет простой счет, на который не начисляются проценты за займ, но где могут проводиться любые операции — получение заработной платы, платежи и переводы и так далее. Кредитная карта подразумевает начисление процентов на кредит, а также необходимый возврат долга в течение определенного времени. Далее рассмотрим, какую банковскую карту лучше выбрать.

Дебетовый пластик

Практически каждый житель России имеет в своем арсенале дебетовый пластик. Он позволяет осуществлять платежи, покупки, а также имеет множество других функций в своём составе. Многие банки работают с дебетовым пластиком, но наиболее популярными в этом плане являются карты Сбербанка и ВТБ-24.

Можно подобрать дебетовую карту по параметрам, которые мы рассмотрим далее. Например, по пл

атежной системе — Visa или MasterCard, Maestro, МИР и прочих.

В России сегодня применяются все четыре системы.

- Если планируется использовать пластик за рубежом, лучше приобрести Visa или MasterCard. Если планируется, что пластик будет использован только в России, а также иметь ограниченный функционал, то можно приобрести карту Maestro.

- Maestro принадлежит платежной системе MasterCard, но работает только на территории России. Данный пластик вдается моментально при обращении в банк, а значит, практически бесплатно (символическая плата).

- Карта МИР принадлежит платежной системе, работающей только на территории России. Система создавалась с целью, что карту будут использовать социальные заведения, например, для перечисления пенсии либо стипендии. Поэтому карта используется только на территории России и имеет довольно удобные условия обслуживания.

Также, подобрать пластик можно по его уровню.

Сегодня предлагается 5 уровней. Это социальные карты, классические, золотые, платиновые и Black Edition.

- Социальные карты владеют низким уровнем обслуживания. Они дешевы в обслуживании, но имеют ограниченный функционал. Чаще используются карты стандартного или классического уровня. Именно на них чаще всего предприятие перечисляет заработную плату, но за пользование необходимо будет платить годовое обслуживание, которое чаще всего составляет 750 руб.

- Золой или платиновый уровни позволяет своему владельцу участвовать в закрытых мероприятиях, принадлежать избранному кругу владельцев, но они имеют, как правило, дорогие тарифы.

- Карта Business уровня Black Edition предназначена для бизнесменов, владельцев предприятий и тех, кто имеет высокий доход. По картам предусмотрены большие лимиты на снятие средств и на проведение операций. Данные карты обслуживаются в приоритете.

Таким образом, выбор дебетовой карты необходимо осуществлять исходя из того, для чего она будет использоваться. Если она используется для получения заработной платы, социальных выплат, пенсий, то можно приобрести тариф попроще, а если планируются довольно большие поступления, то карта должна быть золотого и выше уровня.

Также стоит помнить, что каждый пластик имеет свой процент обслуживания, который на деле может быть очень высоким, например, в некоторых банках стоимость годового обслуживания карты платинового уровня составляет около 15000 руб.

Преимущества дебетовых карт

Чтобы выбрать дебетовую карту, необходимо оценить ее преимущества. Следует обратить внимание на следующие факторы:

- Возможность накопления накопления средств посредством услуг.

Это большое преимущество некоторых банков. Услуга называется кэшбэк, то есть с любой суммы покупок осуществляется возврат в качестве бонуса. Так, например, Сбербанк предлагает бонусную программу «Спасибо»

. Бонусные баллы могут быть использованы в магазинах-партнерах организации в полном размере. Сегодня среди таких партнеров банков, предлагающих магазины бытовой техники, салоны сотовой связи, аптеки и так далее. Также можно сделать карточку средством депозита. В этом случае на среднемесячный остаток по счёту будет начислен годовой процент. Чаще всего процент составляет от 3 до 6% годовых и начисляется на отдельный счёт. Данный счет является депозитным, и с него в любое время можно перевести деньги непосредственно на сам счет дебетки. - Овердрафт.

Данный функционал предназначен для того, чтобы счёт пластика мог уйти в минус. В этом случае карта становится средством получения кредита. Чаще всего такая услуга установлена на зарплатных карточках, и когда клиенту не хватает денег до зарплаты, он всегда может обратиться к лимиту овердрафта.

Средства необходимо вернуть до дня заработной платы, в противном случае они спишутся сами, и баланс карты будет минусовой. За пользование овердрафтом процент не начисляется.

Кредитные карты

Кредитная карта может быть обычной платежной картой, а может предоставляться как инструмент для получения кредита. Кредитные карты, также как и дебетовые, имеют разные уровни, но получение денег возможно лишь в первом случае. Для выбора кредитного пластика необходимо предусмотреть следующие параметры:

- Величину процентной ставки.

Самые дешёвые банковские продукты в России выпускаются по ставке 19% годовых, максимальный процент составляет 55%. Поэтому при оформлении договора необходимо ознакомиться с условиями будущего займа и выбрать наиболее недорогой; - Стоимость обслуживания карты

, которую необходимо оплачивать один раз в год, и стоимость SMS-информирования;

- Наличие льготного периода.

Стандартный льготный период по России составляет 50 дней. В течение этого времени, если клиент берет займ и возвращает его обратно, процент не начисляется. Данное правило относится только к безналичному использованию денег. Как только клиент снимает наличные, то льготный период прекращает свое действие, при этом снятие наличных облагается комиссией в размере 3%. Снятие наличных одинаково во всех банкоматах. - Лимиты снятия денег.

Для того чтобы снимать довольно крупные суммы необходимо оформить пластик высокого уровня. Если операции будут производиться в условиях небольших лимитов, то можно оформить классический тариф.

Таким образом, кредитный пластик не отличается широтой вариативного ряда. Поэтому выбор прост – чаще всего банк предлагает 1-2 кредитные карты стандартного уровня.

Что выбрать: Виза или МастерКард

Обе платежные системы относятся к мировым, а значит, необходимо опираться на валюту, с которой планируется работать: рубли, доллары или евро. Часто вопрос выбора карточки стоит перед путешественниками. Сегодня можно смело утверждать, что различий по работе с валютой не так много. Наиболее недорогой системой является Мастер Кард, а с Визой могут возникнуть проблемы при оплате в Африке и на Кубе.

МастерКард подразумевает отсутствие комиссии за трансграничные операции, что особенно важно при поездках за рубеж. Также, чаще МастерКард дешевле в обслуживании. Если планируется приобрести карту у Альфа-банке или ВТБ-24, то отличия невелики, а вот если в Сбербанке, то лучше оформить МастерКард.

Карту какого банка лучше завести

Банки предоставляют великое количество карт разных видов и уровней. Запутаться в таком разнообразии достаточно легко. Поэтому перед обращением в банк нужно определить основные параметры:

- какой вид карты нужен – дебетовая или кредитная;

- для каких целей будет использован инструмент;

- к какой платежной системе она должна принадлежать;

- какой уровень необходим для операций – классический, золотой или выше.

После ответа на приведенные вопросы, можно приступать к выбору самой карточной программы.

Сбербанк

Выбор пластика в Сбербанке – наиболее широкий среди всех известных банков. Так, организация предоставляет не менее 7 видов дебетового пластика, и не менее 5 — кредитного. Самым популярным является дебетовый классический. Он подразумевает такие условия:

- платежная система и Виза, и МастерКард;

- трехвалютный счет;

- стоимость 750 руб. в год;

- бонусная программа – 0,5% «Спасибо» с каждой покупки.

К платежному инструменту можно добавить дополнительные пластиковые карты. Операция возможна с 14 лет. Преимуществом является наличие технологии бесконтактной оплаты. Среди дебетовых карточек можно встретить Маэстро, МИР, Аэрофлот Виза и т. д. Весь ассортимент приведен на официальном сайте.

Многих клиентов интересуют особенности классических карт. У классических продуктов условия таковы:

- период без процентов – 50 дней;

- обслуживание в год – бесплатно;

- лимит – до 600 тыс. руб.;

- ставка – 27,9%.

Как видим, пластик достаточно удобен в обслуживании, а процент за кредит – минимальный. Это привлекает многих клиентов.

ВТБ

Наиболее привлекательной в обслуживании является банковский продукт «Привилегия». Он позволяет клиенту получить следующие блага:

- трехвалютный счет;

- кэшбэк – 1%, начисление бонусов в избранной категории – 5%;

- увеличенные лимиты для снятия денег и большое количество магазинов-партнеров.

- продукт удобен в использовании и является именным.

Среди кредитного пластика ВТБ-24 можно рассмотреть Мультикарту ВТБ-24. Параметры программы:

- кэшбэк – до 10%;

- лимит – до 1 млн руб.;

- наличие беспроцентного периода – 50 дней.

Таким образом, условия пластика стандарты. Получить его может любое работающее лицо с 22 лет. ВТБ предъявляет довольно строгие требования к заемщикам, но карточные программы обладают привлекательным функционалом.

Райффайзен

Банк предлагает новую карту в дебетовой линейке – ВСЕСРАЗУ. Она относится к платежной системе Виза и имеет золотой уровень. Условия пользования пластиком следующие:

- годовое обслуживание 4500 руб.;

- все платежи с карты осуществляются без комиссии;

- лимит на все операции за 1 день – до 3 млн руб.

Благодаря Золотому уровню карты, условия обслуживания более чем лояльные. По карте начисляется кэшбэк в размере 1% от стоимости покупок. Деньги аккумулируются на отдельном счете и могут быть изъяты в любое время.

Кредитная карта ВСЕСРАЗУ является продуктом моментальной выдачи и может быть получена в день обращения. Параметры пользования таковы:

- лимит – до 600 тыс. руб.;

- 50 дней – льготный срок;

- кэшбэк — 1 балл за 50 руб. и 5% с отдельных категорий товаров.

Таким образом, карточные программы Райффайзен банка выгодны и удобны. Карта ВСЕСРАЗУ может быть инструментом как дебетового, так кредитного характера.

Тинькофф Кредитные системы

Пожалуй, самый распространенный банк, работающий с разным видом пластика. Из дебетовых карточек можно выбрать Блэк Платинум. Параметры следующие:

- платежная система – МастерКард;

- уровень – премиальный;

- лимит – до 300 тыс. руб.;

- кэшбэк – до 30%;

- процент на счет – до 7% годовых на средний остаток по счету.

Таким образом, карта премиального уровня подразумевает максимальную выгоду для клиентов. В отличие от других банков, где пластик бизнес уровня достаточно дорог в обслуживании (до 12 тыс. руб. в год), в Тинькофф годовое обслуживание составляет 3000 руб.

Из кредитных карт можно отметить Тинькофф Платинум. Условия:

- лимит – до 300 тыс. руб.;

- беспроцентный период – 55 дней;

- возврат долга 5-8% ежемесячно от общей суммы;

- бесплатное пополнение.

Кредитная карта от Тинькофф банка интересна тем, что позволяет накапливать баллы по максимально выгодной ставке: 1 рубль = 1 балл.

Таким образом, вопрос о том, какую карту лучше оформить, действительно очень сложный. Необходимо ознакомиться с информацией о различных видах пластика на официальных сайтах банков и выбрать наиболее подходящий. Банковский пластик является платежным инструментом, который используется практически ежедневно, а значит, она должна обладать качественными параметрами обслуживания.

Сейчас уже всем понятно, где хранить деньги в путешествии. Никто не ездит по миру с полными карманами наличных, банковские карты удобнее и безопаснее. Мне часто задают вопрос, какая банковская карта лучше для путешествий? И тут же уточняют: Тинькофф?.. Скажу так: я бы вовсе не стал доверять тем сайтам, которые в первых же строках пишут, что лучшая кредитная карта для путешествий – это Тинькофф. Не потому, что эта карта плохая, а потому что информация на таких сайтах – не более, чем реклама. Для путешествий эта карта подходит не лучше, чем многие другие. А вот какая карта для путешествий действительно лучше, расскажу подробнее.

Как правильно пользоваться банковскими картами

Это важно знать каждому о любых банковских картах!

Неважно, нужна ли вам банковская карта для путешествий или пользуетесь картами только дома, соблюдайте 5 “золотых” правил финансовой грамотности:

- Карт должно быть как минимум две – дебетовая и кредитная. По кредитке покупаем товары в магазинах, с дебетовой снимаем наличные в банкоматах.

- По кредитке наличные снимать нельзя.

- Никогда не берите кредит по кредитной карте! Кредитная карта нужна для того, чтобы пользоваться деньгами банка, но никогда не влезать в кредит

. Для этого у кредитных карт есть грейс-период (беспроцентный период), – никогда не выходите за рамки этого периода, вовремя вносите деньги. Обычно этот период от 50 до 120 дней. - На всех картах устанавливайте лимит на разовую покупку – если вдруг карту украдут, то не смогут снять все деньги. На кредитку выставляйте запрет на снятие наличных.

- Оповещение по смс на телефон обо всех тратах – обязательно.

Знаю, что многих эти правила удивят, но поверьте, соблюдая эти простые правила, вы сэкономите много денег, которые сможете потом потратить на путешествия. Научившись правильно использовать банковские кредитные карты, можно еще и заработать, и не только кэшбэк.

Сейчас некоторые банки предлагают снимать наличные с кредитки без процентов в грейс-период. Часто в интернет можно встретить “лайфхак”: снять деньги с кредитки и положить на карту с процентами и бОльшим кэшбеком. Если вам наплевать на свою кредитную историю, это можно использовать, но надо учитывать, что это лишь маркетинг и в любой момент банк может поменять свои условия… С кредитными картами надежнее всегда придерживаться правил выше – тогда проблем не должно возникнуть.

Следующие советы и лайфхаки безопасны:

Лайфхаки и хитрости по использованию карт разных банков

Многие выбирают банковские карты лишь по цене обслуживания – это неверно! Смотреть надо не на цену, а на условия обслуживания. Как правило, чем дешевле карта, тем менее выгодны условия. Зато за хорошую карту при правильном использовании можно вовсе ничего не платить, да еще и зарабатывать деньги.

При выборе карты надо обратить внимание на то, при каких условиях будет бесплатное обслуживание. Обычно это либо минимальный неснижаемый остаток, либо сумма трат за месяц не менее какой-то суммы, – при соблюдении этих условий, за обслуживание не придется платить.

Используйте кредитную карту, чтобы немного заработать.

Возьмите кредитку с длинным грейс-периодом и только по ней оплачивайте покупки в магазине. Зарплату складывайте на депозитный счет под проценты. После окончания грейс-периода покройте кредитку, а проценты с депозита – ваш доход!

Некоторым удается зарабатывать дополнительно еще и на разнице курса, вкладывая зарплату в валюту или акции. Но это более рискованный путь и его советовать не буду.

Банковские карты для путешествий за границу

Сбербанк, Тинькоф, Альфа-банк, ВТБ … – какая банковская карта лучше для путешествий?

Главное, что надо знать о банковских картах: для путешествий подойдет любая карта Visa или MasterCard категории Классик и выше. Если у вас уже есть на руках такие карты и за границу вы ездите не чаще одной недели раз в 2-3 года, то совсем неважно, какого банка у вас карты.

Совет от “Ездили-Знаем”.

Обязательно берите не только дебетовые, но и кредитные карты для путешествий

– в некоторых местах можно рассчитаться только кредиткой.

Лучшая кредитная карта для путешествий

– та, по которой большой грейс-период и достаточный лимит для холда (“заморозки” денег). Бывает, что за аренду авто деньги могут “заморозить” до 1000 евро на 60 дней. Это практикуют некоторые бюджетные автопрокатчики в Италии. Как-то в Сингапуре был холд на 50 дней за отель. Случается крайне редко, но бывает, и к этому надо быть готовым.

Какая же лучшая кредитная карта для путешествий по Европе?

Это карта с грейс-периодом более 80 дней, лимитом более 1500 евро и без дополнительных комиссий за покупки. Чтобы используйте карту с кэшбеком при оплате в европейских магазинах. Еще бы в евро! Но таких кредитных карт в России пока нет. Или уже есть?

Какие есть выгодные банковские карты для путешествий? Это карты с кэшбеком. Однако кэшбек может начисляться по-разному. Поэтому важно подобрать те условия, которые подходят индивидуально вам.

Банковские карты с кэшбеком на путешествия

– это когда накопленный кэшбек можно потратить только на билеты или отели. Обычно по таким картам за покупку билетов идет повышенный кэшбек. Сложно сказать, выгодно это или нет, иногда выгоднее брать карту с обычным кэшбеком. Хотя надо рассматривать каждый случай в отдельности: как и на что вы тратите деньги. Например, тем, кто часто ездит в командировки и может расплачиваться такой картой – это выгодно.

Не смотрите на размер кэшбека, а смотрите на условия! По некоторым картам кэшбек выплачивают небольшой, но за любые покупки, а по другим – кэшбек вроде в 2 раза выше, но только за определенные категории. Например, зачем вам кэшбек только за покупку мебели, если вы ее не собираетесь покупать?

Для тех, кто ездит за границу часто, при выборе карты важно обратить внимание на следующие пункты

:

- Наличие удобного и доступного онлайн-кабинета (интернет-банка) или мобильного банка.

- Кэшбек – ото всех покупок, с наименьшими ограничениями.

- Бесплатное снятие наличных по всему миру.

- Стоимость обслуживания карты особого значения не имеет. Обычно это около 1000 руб в год. Надо насторожиться, если обслуживание бесплатное – значит, завышенные комиссии на конвертации или что-то еще.

- Выгодное накопление миль авиакомпаний за покупки по банковской карте.

- Беспроцентный расчет по валютным картам в зарубежных магазинах, например, еврокартой в магазинах еврозоны.

- Возможность держать счета как минимум в 3-х валютах – рубли, евро, доллары.

- Выгодный обмен валют в интернет-банке.

Но самое главное: банковская карта для путешествий должна быть надежной и не подвести в нужный момент!

Безопасность и надежность

Сложно сказать карту какого именно банка выбрать. Сейчас банки так быстро закрывают, что лучше ехать с картами как минимум двух разных банков. Кроме того, по картам некоторых банков бывает невозможно снять деньги за границей, оплатить покупку или карту вовсе могут заблокировать по неизвестным причинам… Перед выбором обязательно смотрите отзывы о банковских картах и банках, т.к. по некоторым картам условия выглядят отлично, а на деле может оказаться, что банк, например, никак не защищает клиента от кражи денег с карты , хотя по закону обязан.

При мошеннических операциях по картам хороший банк всегда возвращает деньги на карту

клиента, если клиент заявил в банк о пропаже денег в течение суток, – именно поэтому у вас должно быть подключено смс-оповещение об операциях по карте.

Где посмотреть отзывы о банках? Например, на banki.ru . Но я бы не стал доверять “народному рейтингу”, т.к. большинство отзывов написано “по заказу” – и они хорошо поднимают банк в рейтинге, поэтому этот рейтинг не имеет смысла. Больше узнаешь, если смотреть сразу негативные отзывы. Как смотреть отзывы о банковских картах и на что обращать внимание?

Давайте для примера посмотрим на широко рекламируемые для путешественников банковские карты Тинькоф Банка – именно об этих картах меня чаще всего спрашивают. Отвечу подробно, почему я ими не пользуюсь и не собираюсь.

Находим все отрицательные отзывы . Из них выбираем отзывы именно путешественников:

Верхний этот отзыв – ерунда и говорит о финансовой безграмотности клиента, который не понимает, что такое холд платежа и что в любом банке списание происходит не сразу, а курс рассчитывается на момент списания; а второй этот отзыв – уже серьезно и говорит о том, что в любой момент за границей вы можете оказаться без денег. Кроме этого, много отзывов о том, что по техническим причинам клиенты не могут снять деньги за границей, забронировать отель или купить авиабилеты ( и ) – это похоже часто происходит в Тинкофф Банке:

Отзывы о банковских картах для путешествий Тинькофф Банка

Отзывы о банковских картах для путешествий Тинькофф Банка

Увы, но несмотря на все обещанные “вкусные плюшки” я никогда не возьму в путешествие карты Тинкофф Банка. Впрочем и “плюшки” по факту оказываются не такие уж и вкусные . И повышенный кэшбек в категориях за книги, цветы, сувениры … – ну, очень на любителей. Хотя, возможно, для поездок по России эти карты кому-то и понравятся – тут каждый для себя сам решает.

В общем, обязательно читайте отзывы, прежде чем доверить свои деньги банкам!

И еще раз напомню, что в поездку лучше брать карты как минимум двух разных банков: одну прячем подальше “на всякий случай”, а другой пользуемся.

Как правильно пользоваться банковскими картами за границей

Многие туристы не придают значения комиссиям за конвертацию и трансграничные платежи, таким образом в поездке за границу теряют дополнительно до 10%! Долго объяснять детали (погуглите, все это есть в интернет), но новичкам надо хотя бы запомнить следующие

7 золотых правил, как пользоваться банковской картой за границей

- Никогда не снимайте за границей мелкие суммы

– часто за снятие наличных бывают фиксированные сборы банкомата, плюс сборы и комиссии вашего банка. Невероятно, но это до сих пор не все знают! На этом чаще всего попадаются новички, которые привыкли дома снимать наличные с “домашнего” банкомата, а потом впервые поехали за границу.

Например, если в Таиланде вы захотите снять 500 бат в банкомате – комиссия банкомата будет 250 бат. В итоге вы получите на руки лишь 500 бат, а заплатите 750 бат плюс комиссии вашего банка! Т.е. переплата более 50%!!! - В магазинах евро-зоны платите картой в евро, в США – картой в долларах. В любых других случаях выбирайте оплату в местной

валюте. - Если перед поездкой вам не хочется разбираться в финансовых вопросах и у вас есть только одна карта и она в валюте вашей страны (рубли, гривны и пр.), то в большинстве случаев невыгодно делать обмен непосредственно перед поездкой да еще и в своем банке – комиссия за конвертацию скорее всего будет такая же как при снятии наличных. Просто используйте свою карту в магазинах и всегда при покупке выбирайте в терминале местную валюту. Например, карта в рублях, а вы в Таиланде – значит, при покупке оплачивайте своей рублевой картой и выбирайте оплату в тайских батах (не доллары!).

- Продвинутые туристы заранее готовятся к поездке: покупают валюту по выгодному курсу. Это особенно имеет смысл, если собираетесь в страны с евро или в США. Например, накопить евро на евро-счету и рассчитываться в Европе евро-картой по которой нет комиссий на трансграничные платежи.

- Депозит (залог) в отелях и за аренду авто лучше оставлять по кредитной карте: пусть “замораживают” деньги банка, чтобы у вас оставался доступ к наличным. За залог берите квитанцию.

- При потере карты сразу же блокируйте ее через свой онлайн-кабинет.

- Если обнаружили мошенническое списание денег по карте, в течение 24 часов сообщите в банк о краже денег по телефону, чтобы ваш звонок был зафиксирован. В этом случае банк обязан вернуть деньги на карту – обычно это происходит не сразу и может затянуться до полугода, но порядочный банк всегда возвращает деньги.

Всегда имейте с собой наличные мелкими купюрами в валюте той страны, куда приехали. Хотя бы небольшую сумму.

Что везти с собой: наличные или банковскую карту?

Обычно в банкомате выгоднее снимать крупную сумму (свыше 500 евро), а в обменнике – менять мелкие доллары или евро. Но в разных странах может быть по-разному, поэтому лучше погуглить перед поездкой.

И помните, что если берете наличные в поездку за границу, то это должны быть не рубли, а доллары или евро.

Например, в Таиланд выгоднее везти наличные доллары или евро. Но есть пара моментов. Во-первых, придется долго искать выгодный обменник, – их точно не будет в популярных туристических местах. Во-вторых, с наличкой небезопасно ездить на курорты. Поэтому, лучше не забивать голову небольшой экономией, а взять в поездку немного наличных долларов и правильную банковскую карту без лишних комиссий за снятие.

Какую же банковскую карту выбрать для путешествий

Не существует универсальной карты, которая одинаково подходит всем. Это зависит от:

- ежемесячного дохода;

- откуда поступают деньги и в какой валюте;

- на что и сколько вы тратите ежемесячно;

- какой авиакомпанией чаще летаете;

- какие страны чаще всего посещаете.

Дебетовую карту для путешествий выбирайте любую в валюте той страны, куда собираетесь. По кредитной карте смотрите условия и отзывы реального использования.

Что рекомендовать? Сейчас интересно выглядят следующие банковские карты для путешествий – мультивалютные от ВТБ, Открытия и Райффайзен банка. Недавно появилась кредитка Alfa Travel Premium и дебетка Alfa Travel с бесплатным снятием наличных за границей. Но реальных отзывов по ним пока слишком мало. Ждем:)

Вопрос:

Мне выдали дебетовую банковскую карту , но работник банка ничего не пояснила о том, какая информация на банковской карте отражается, что внешний вид карты в себе несёт. Может ли мне понадобиться информация на банковской карте, и в каких случаях?

Ответ:

Сначала о том, как выглядит банковская карта, вернее, какой может быть у карты внешний вид. Банковская карта имеет формат, определённый стандартом ISO 7810 ID-1: 85,6мм х 53,98 мм х 0,76 мм, и в основном изготавливается из пластика. Лицевая и оборотная сторона карты несут различную функциональную информацию. Общий фон лицевой стороны банковской карты утверждается банком по разработанным дизайнерами сюжетам, а оборотная сторона – всегда имеет однотонный фон. То есть, рисунок и цвет карты, зависит от предпочтений банка-эмитента, а также учитывает требования платёжной системы, которая эту карту обслуживает.

Фон должен способствовать эстетическому восприятию карты и узнаваемости банка, выпустившего карту. По отдельным видам карт банки предлагают держателям карт самим определиться с дизайном, то есть предоставляют клиенту право выбора индивидуального дизайна.

По ворованным именным картам сложнее приобрести товары в торговых точках, особенно дорогие, так как при значительной суммы покупки или малейших сомнениях продавцы имеют право попросить предъявить паспорт.

Срок действия карты

– находится ниже номера карты, в нём указывается месяц и последние две цифры года в цифровом формате — мм/гг (месяц/год). Карта действует до последнего дня месяца, указанного на карте, включительно. На некоторых картах отражаются как срок начала, так и срок окончания действия карты. После истечения срока действия карты (даты), карта банком блокируется, и проводить банковские операции с её использованием уже нельзя. А так как срок закрытия карточного счёта не заканчивается с окончанием срока действия карты, то клиенту, при необходимости, может быть выдана новая карта на следующий срок действия.

Поэтому, за месяц до наступления срока прекращения действия карты необходимо обязательно обратиться в банк для перевыпуска новой карты или написать заявление на закрытие карточного счёта .

Логотип и голограмма платёжной системы

указывает на то, которая система предоставляет услуги по проведению платёжных операций по данной банковской карте. Российские банки работают с несколькими платёжными системами, которые обслуживают банковские карты . Наиболее распространёнными считаются следующие системы:

Выбирая для проведения платежа надо учитывать, что наименование и логотип платёжной системы на банковской карте должен соответствовать их аналогу на устройстве самообслуживания или банкомате. Если такого логотипа на устройстве нет, то это устройство самообслуживания/банкомат вашу карту не обслужит.

Номер карты

– это индивидуальный номер именно вашей карты . У платежных систем Visa и MasterCard номер состоит из 16 цифр разделённых на 4 блока по 4 цифры (4-4-4-4). Иногда номер карты может иметь 18 или 19 цифр.

У платёжной системы American Express номер карты состоит из 15 цифр, разбитых на 3 блока по 4,6 и 5 цифр в каждом (4-6-5).

А у российской национальной платёжной системы «Мир» номер карты состоит из 16 цифр разделённых на 4 блока по 4 цифры (4-4-4-4).

Номер карты является номером доступа к банковскому счёту владельца карты.

Номер карты используется держателем при , «Мобильный банк» или «ОнЛ@йн » систему.

По первой цифре номера карты можно получить информацию о том, к какой платёжной системе карта принадлежит и совпадает ли она с логотипом. Так, первые цифры платёжных систем, которые работают в России следующие:

- Мир — 2;

- VISA – 4;

- American Express – 3

- MasterCard – 5

- Maestro — 3, 5 или 6

- China UnionPay — 6

- JCB International — 3

- УЭК — 7.

– располагается на лицевой стороне карты над номером карты (справа или слева) и состоит из четырёх цифр. Расположенный здесь код встречается только на картах системы American Express. Это дополнительное средство идентификации держателя карты при расчётах, особенно в Интернете. У платёжных систем MasterCard и Visa код проверки подлинности карты расположен на оборотной стороне карты (см. п.10).

Чип

– это дополнительный и самый высокий уровень защиты карты от несанкционированного доступа к счёту. Встроенный чип присутствует на картах в виде микропроцессора, который функционирует как миникомпьютер. Он содержит всю информацию по карте. Карты с чипом более безопасны, чем только с магнитной полосой. Поэтому, для усиления защиты, банки всё чаще выпускают комбинированные карты – с чипом и магнитной полосой.

Логотип банка-эмитента

располагается в верхней части карты в правом или левом углах карты и идентифицирует карту как собственность конкретного банк, выпустившего эту карту. В логотипе всегда присутствует сокращённое фирменное наименование банка. Так, например:![]()

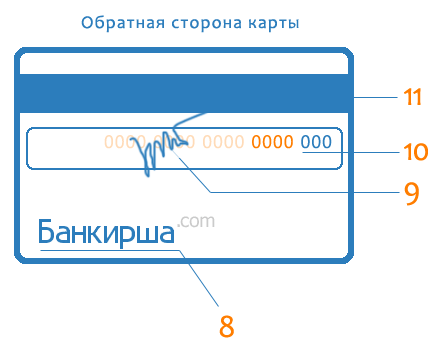

Оборотная сторона карты

Эскиз внешнего вида оборотной стороны банковской карты с нумерацией элементов выглядит так:

Оборотная сторона банковской карты отображает информацию по следующим элементам:

- Название банка

– внизу карты обязательно повторяется название банка, которому принадлежит карта. - Бумажная полоса белого цвета

, расположенная следом за магнитной полосой. Она есть только на персонализированных картах – и предназначена для нанесения образца подписи держателя карты. Это тоже защита — при попытке подделки образца подписи в момент проведения платежей с помощью ворованной карты могут появиться проблемы.Бумажная полоса, кроме образца подписи держателя карты, наполняется информацией с учётом элементов вида платёжной системы и кодом проверки подлинности карты.

Так, например, полоса может быть заполнена:

- диагональными строками со словом VISA голубого/синего и золотого цветов и 19-тизначным номером, напечатанным специальным шрифтом с наклоном влево, в который включены 16 цифр номера карты и 3 цифры кода безопасности

- диагональными строками со словом MasterCard или МС красного, синего/голубого и жёлтого цветов и 7-значным номером в центре панели, напечатанным специальным шрифтом с наклоном влево, в который включены последние четыре цифры номера карты и 3 цифры кода безопасности

- Код проверки подлинности карты

(CVV2 и CVC2) – у платёжных систем, MasterCard или Visa он состоит из трёх цифр, и расположен на бумажной полосе белого цвета, рядом с местом для подписи держателя после указанных там четырёх последних цифр номера банковской карты. Код используется в качестве дополнительного средства идентификации держателя карты при расчётах, особенно в интернете. Он встречается не на всех категориях карт этих систем.Код проверки подлинности карты по технологии МирАкцепт (MirAccept)

платёжной системы «МИР» — состоит из трёх цифр и расположен на оборотной стороне карты. У Сбербанка России, например, код расположен перед словами «Спасибо от Сбербанка». - Магнитная полоса на карте

— это впаянная в пластик магнитная полоса, которая является носителем информации. Данные на карту записываются один раз и в дальнейшем её перезапись не производится. Запись (или кодировка) производится по заданию банка и в неё входят данные: о держателе карты, номере его счета, банке и другие необходимые банку дополнительные данные.Магнитная полоса бывает чёрного, темно-коричневого или любого другого цвета.

О внешнеим виде и полной информации, которую несут в себе Российские карты «Мир» можно почитать

Обновлено: 2019-3-13

Олег Лажечников

62

Вы знаете, что периодически я увлекаюсь банковскими картами, кешбеками и курсами конвертации. В результате своих изысканий я написал пост , в котором рассказал, какие карты у меня самого и какие можно сделать. Конечно, список неполный, карт гораздо больше, зато основанный на личном опыте, к тому же я его обновляю, так как слежу за тарифами.

В последнее время участились вопросы про карты Альфабанка, а с ними дело мутное. Поэтому я расспросил техподдержку Альфабанка касательно комиссий, сделал себе карточки Альфабанка, и проверил все на деле. Но чтобы не писать только про один Альфабанк, то я провел эксперимент сразу со всеми своими картами.

Рекомендую карту AllAirlines от Тинькофф с кешбеком 10% на отели, 3-5% за билеты и 2% за все покупки. Читайте мой пост . Сам пользуюсь уже больше года, очень выгодно получается.

Дело в том, что при покупках заграницей по карточкам Альфабанка есть комиссия 2.5%, которая мало где афишируется, да и возникает она не всегда. Мне несколько раз писали в комментах, что, мол, комиссий никаких нет. Но для того, чтобы это сказать наверняка, надо знать все нюансы. Прежде чем, описать результаты своего эксперимента, предлагаю вам ответ техподдержки Альфабанка, где черным по белому говорится о комиссии 2.5%. Цитирую.

В соответствии с Тарифами Банка, за выдачу наличных через сторонние банкоматы (за исключением банков-партнеров) взимается комиссия 1% от суммы, включающей комиссию стороннего банка, но не менее чем 180 руб. для Пакета услуг «Оптимум». Уточнить наличие и размер комиссии стороннего банка мы рекомендуем в службе ее поддержки.

Хотим заметить, что при совершении операции в валюте, отличной от валюты счета, к которому выпущена карта, с использованием которой совершена соответствующая операция, Банк производит конвертацию в валюту счета в порядке и на условиях предусмотренных Приложением 4 – «Общие условия по выпуску, обслуживанию и использованию карт» Договора.

В процессе конвертации всегда задействованы три валюты: валюта операции, валюта биллинга и валюта счета карты.

Валюта операции

– валюта, в которой совершается операция с использованием банковской карты (снятие наличных, оплата в торговой точке или перевод с карты на карту).

Валюта биллинга

– валюта, в которой международная платежная система рассчитывает сумму к списанию со счета держателя карты. Валютой биллинга для карт платежной системы VISA и MasterCard при совершении операций в иностранной валюте за границей являются доллары США.

Валюта счета

– валюта, в которой открыт счет, к которому «привязана» карта, с использованием которой совершается операция.

В случае если валюта счета Клиента отличается от валюты операции и валюты биллинга, то конвертация будет осуществлена по правилам и курсу платежной системы (МПС) из валюты операции в валюту биллинга, и по курсу Банка из валюты биллинга в валюту счета. В соответствии с правилами МПС Банк имеет право применять к базовому курсу МПС поправочные коэффициенты. Для карт Альфа-Банка размер коэффициента составляет 2,5% (кроме карт VISA Infinite и MasterCard World Signia/ MasterCard World Elite, по которым конвертация идет без применения поправочного коэффициента). Данная информация фиксируется в документах, регламентирующих взаиморасчеты МПС и Банка, и может быть изменена. Таким образом, конвертация из валюты операции в валюту биллинга происходит по курсу, установленному в соответствии с правилами МПС, которые позволяют к базовому курсу применять поправочные коэффициенты. Курс МПС можно уточнить на сайте МПС. Данный курс носит информационный характер, так как в момент проведения операции курс может быть один, а в момент авторизации операции – другой. При конвертации из валюты биллинга в валюту счета применяется курс Альфа-Банка, который Банк вправе устанавливать на свое усмотрение.

При этом в Альфа-Банке действует следующее правило: если валюта операции совпадает с валютой счета Клиента, то сумма, списанная со счета Клиента, будет равна сумме операции.

На всякий случай резюмирую весь ответ техподдержки. Если вы снимаете с долларовой карты доллары, или с евровой евро, то не будет 2.5% комиссии. Если с валютных карт вы снимаете баты, шекели, злотые и прочие тугрики, или же что-то снимаете с рублевых карт, то будет комиссия 2.5%, за исключением владельцев карт VISA Infinite или MasterCard World Signia/Elite.

Какая из 6-ти банковских карт выгоднее

Как я уже сказал выше, я решил провести эксперимент сразу со всеми карточками, которые у меня есть с собой: Тинькофф рублевая и долларовая, Кукуруза с подключенным процентом на остаток, Сбербанк Мастеркард, Альфа рублевая и долларовая. Снимал в одном и том же банкомате, одну и ту же сумму 1000 шекелей

, в одно и тоже время 10 апреля 2017

с разницей в несколько минут.

Напомню, что по рублевым картам было 2 конвертации (ILS=>USD=>RUB): первую (ILS=>USD) осуществляет платежная система Мастеркард или Виза, вторую (USD=>RUB) осуществляет российский банк. По долларовым картам была всего 1 конвертация (ILS=>USD), которую осуществляет платежная система, а курс российского банка в этом случае не задействован, но тем не менее он может накинуть свою комиссию. По тайским батам была бы абсолютно такая же схема.

Также нужно понимать, что хоть авторизация средств (снятие в банкомате) была в одно время, то реальное их списание происходит спустя 2-5 дней и по курсу на день списания. Соответственно, курсы конвертации и конечные суммы (которые мы сравниваем) отличаются и из-за этого тоже (курсы же меняются, как минимум, раз в день). Отдельно скажу про долларовые карты — важно по какому курсу были куплены доллары, если сравнивать, что выгоднее рублевая или долларовая карты (об этом я как-то ). Например, их можно заранее купить на одном из падений курса, в Интернет-банке непосредственно перед снятием в банкомате, или в обменнике в произвольный день.

| Авторизация | Списание | Комиссия за снятие | Итого снято | Примечание | |

|---|---|---|---|---|---|

| Кукуруза Mastercard World | 16381,29 | 15500,43 | 0 | 15500,43 | Списание через 3.5 дня. В ИБ баг и отображается комиссия. После списания эта строчка должна пропадать, но пока баг еще не пофиксили. При подключенной услуге «Процент на остаток» до 50 тыс руб в месяц снятие в банкоматах без комиссии, далее 1%. |

| Тинькофф Black рублевая | 15559,11 | 15801,15 | 0 | 15801,15 | Списание через 3 дня. Нет комиссии за снятие в банкоматах в пределах 150 тыс руб/месяц. |

| Сбербанк Mastercard рублевая | 16072,64 | 15839,48 | 158,39 | 15997,87 | Списание через 3 дня. Комиссия за снятие в банкомате (1%) не отображается в ИБ нигде, хотя она списывается сразу. Увидеть её можно только в полной выписке в ИБ, примерно через 5 дней, это не все знают. |

| Альфабанк рублевая | 16293,33 | 15899,47 | 180 | 16079,47 | |

| Тинькофф Black долларовая | $276,33 | $273,85 | 0 | $273,85 | Списание через 3 дня. Нет комиссии за снятие в банкоматах в пределах 5000$/месяц. |

| Альфабанк долларовая | $284,08 | $280,70 | 3,18 | $283,88 | Списание через 4.5 дня. Комиссия за снятие в банкомате (1%) отображается в ИБ отдельной строкой. |

Выводы

На банковском форуме чаще всего советуют для рублей, и для валюты, если мы говорим о путешествиях. И это в принципе совпадает с моими советами, а также с результатами эксперимента. Хотя я больше за валютную карту (выгоднее) и за c кешбеком 2-10% (по ссылке бесплатное обслуживание).

Прежде всего, данный эксперимент может быть полезен тем, для кого, фраза «по карте ХХХ аж целых 4% комиссии» ничего не значит, и кому не хочется разбираться во всех этих курсах. Согласитесь, когда приводишь конкретные суммы, особенно, в сравнении, то оно яснее, чем какие-то там проценты. Ведь на самом деле разница между картами при снятии составляет всего несколько сотен рублей. Не всем захочется заморачиваться и делать специальные чуть более выгодные карты из-за такой разницы, особенно, если путешествий в год всего одно-два.

Другое дело те, кто любит считать деньги, или кто пользуется картами заграницей в течении всего года. Понимаете, намного приятнее не отдавать банку комиссии, а получать от него кешбеки обратно. И, чем больше трат в год, тем больше разница. Например, я экономлю на годовом обслуживание, на комиссиях за конвертации, за счет кешбека, допустим, 15 тыс руб в год. Это много или мало? Если считать, это работой, то мало, если считать деньгами из ниоткуда, которые я получаю, ковырясь в той теме, которая мне нравится, то очень даже приятный бонус. Необходимо учесть, что разобрался я в вопросе и сделал карты пару лет назад, то есть уже давно не сижу днями и ночами, вычитывая форумы, нет. Также, если взять сумму не 15 тыс руб, а например 150 тыс руб, 200 руб разницы уже превращается в 2000 руб. Ну, и так далее, сами можете умножить (для 1.5 млн руб будет 20000 руб разница).

Поэтому, рекомендую всем подходить к выбору банковских карт с головой. Если вам особо не нужен бонус, то проще не забивать себе голову и делать чуть ли не любую карту. Если хочется получить от банка все, то придется читать тарифы и выбирать что-то конкретно по себя.

P.S. Вопросы?

Лайфхак 1 — как купить хорошую страховку

Выбрать страховку сейчас нереально сложно, поэтому в помощь всем путешественникам я составляю рейтинг. Для этого постоянно мониторю форумы, изучаю страховые договоры и сам пользуюсь страховками.

Лайфхак 2 — как найти отель на 20% дешевле

Спасибо, что прочитали

4,78

из 5 (оценок: 69)

Комментарии (62

)

Anna

Николай

Дана

Дмитрий

Дмитрий

Дмитрий

Анастасия

Анастасия

Дмитрий

Мария

Мария

Сергей

Виктория

Елена

| Читайте: |

|---|