- Процедура оплаты в торговом эквайринге

- Подключение торгового эквайринга

- Права и обязанности сторон договора эквайринга

- Тарифы банков на эквайринг

- Сравнительная таблица тарифов

- Квазиналог за удобство или условия эквайринга для ИП

- Тарифы на эквайринг: рейтинг банков в помощь индивидуальным предпринимателям

- Выбор эквайринга для ИП

- Плюсы подключения эквайринга

- Лучший эквайринг для ИП в 2019 году — тот, который одобрил банк

- Какой эквайринг выбрать в банке?

- Эквайринг для ИП и ООО: тарифы лучших банков

- Банк Точка – все виды эквайринга с выгодными тарифами для бизнеса

- Конкурентные преимущества тарифов на эквайринг от банка Точка:

- Эквайринг с низким тарифом от 1.25% от компании Life Pay

- 5 выгодных преимуществ эквайринга от LIFE PAY

- Кредит Европа Банк – торговый эквайринг с бесплатным терминалом

- Интернет-эквайринг от Яндекса

- Условия тарификации эквайринга от Яндекса:

- Тинькофф Банк – все виды эквайринга для современных предпринимателей

- 3 тарифа под любой платежный оборот

- Услуга торгового эквайринга в Альфа-Банке

- Условия и заявка на мобильный эквайринг Альфа-банка

- Условия и тарифы на эквайринг от Сбербанка

- Чем отличается эквайринг от Сбербанка

- УБРИР – услуга выгодного эквайринга с низкой ставкой

- Для желающих принимать карты предлагаются следующие тарифы эквайринга в УБРИР:

- Тарифы на эквайринг от банка ОТКРЫТИЕ

- Общие положения

- Критерии выбора эквайринга для ООО

- Самый дешевый эквайринга для ООО: обзор тарифов

- Типы POS-терминалов для эквайринга

- Схема работы технологии

- Как выбрать

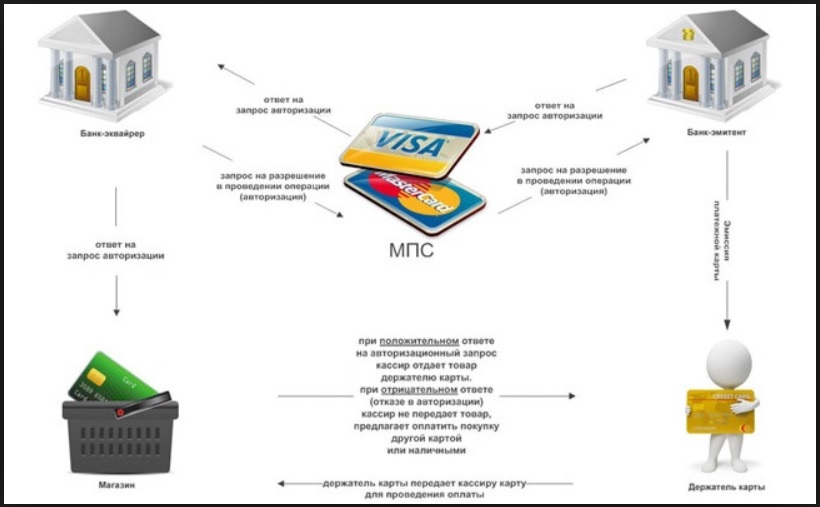

Торговый эквайринг — это прием безналичных платежей на торговых точках или предприятиях. Использование при оплате банковских карт осуществляется при помощи специальных устройств — POS-терминалов или импринтеров, которые печатают подтверждающие оплату чеки. Эквайринг обеспечивает безопасность проведения операций всем участникам процесса оплаты (и покупателю, и продавцу товаров и услуг). Он экономит время, так как обработка транзакции осуществляется быстрее (по сравнению с наличным расчетом). Все гарантии по безопасности платежей несут платежные системы. Это могут быть национальные системы платежей, например, “МИР”, или международные, такие как “VISA”, “MasterCard”. Банки, оказывающие услуги по эквайрингу и выпускающие пластиковые карты, с которых осуществляются платежи, также являются частью такой системы.

Процедура оплаты в торговом эквайринге

Осуществлять прием платежей торговым эквайрингом могут только индивидуальные предприниматели и юридические лица, имеющие специализированное оборудование и заключившие договор на оказание эквайринговых услуг с банком. В целом, процедура оплаты включает в себя несколько этапов и выглядит следующим образом:

- продавец уточняет у покупателя способ оплаты и при выборе безналичного платежа предоставляет клиенту терминал для считывания банковской карты;

- авторизация карты происходит через магнитную полоску, электронный чип или путем прикладывания карты к дисплею терминала (при наличии такой функции у пластиковой карточки);

- при успешной авторизации карты банком-эквайером блокируется требуемая сумма на счете карты в банке-эмитенте. При нехватке средств платеж не осуществляется;

- при достаточном количестве средств на счете операция подтверждается и терминал выдает чек, подтверждающий оплату услуг или товаров. При этом деньги со счета списываются только после подтверждения операции эмитенту банком-эквайером;

- перечисление денежных средств на счет предпринимателя производится в сроки, указанные в договоре, регулирующем отношения предпринимателей и банков-эквайеров. Как правило, они составляют от одного до трех дней.

Подключение торгового эквайринга

Чтобы подключить эквайринг, необходимо направить заявку в банк, собрать пакет документов, приобрести подключить и настроить необходимое оборудование. В общей сложности весь процесс подключения состоит из шести этапов.

После успешного прохождения всех этапов подключения и настройки системы, эквайринг готов к работе.

Права и обязанности сторон договора эквайринга

При заключении договора на оказание услуг по эквайрингу каждая сторона обладает определенными правами и обязанностями. Так, банк-эквайер обязан:

- устанавливать необходимое оборудование, чтобы принимать безналичную оплату;

- обучать сотрудников клиента работе с эквайринговым оборудованием;

- предоставлять техническую поддержку при внедрении эквайрингового оборудования на предприятии или торговой точке, а также консультации клиенту по вопросам работы в системе;

- проверять платежеспособность банковских карт;

- осуществлять своевременное перечисление денежных средств на счет клиента (в соответствии с условиями договора);

- предоставлять расходные материалы для эквайрингового оборудования.

Индивидуальные предприниматели и организации имеют право требовать выполнения банком всех перечисленных условий. При этом к ним также предъявляются определенные требования со стороны банковских организаций, которые они должны обеспечить:

- место для установки оборудования для эквайринга;

- прием банковских карт к оплате;

- выплата комиссионных вознаграждений за операции по эквайрингу. Взимание комиссии банком осуществляется с продавца товара или услуги и зависит от их стоимости.

Более детально условия оказания услуг прописываются в договоре между банком и организацией.

Тарифы банков на эквайринг

Чтобы подобрать выгодный тариф эквайринга, компания или предприниматель должны учесть факторы, влияющие как на стоимость обслуживания, так и на удобство использования системы безналичных платежей. Ниже приведен перечень основных из них:

- Требования банка к обороту компании. От этой суммы зависит процент комиссии, который берет банк за операции по терминалу. Важно обратить внимание на условия, при которых взимается минимальный процент и удостовериться, что компания может их выполнить. В противном случае организацию ожидает либо повышенный процент, либо банк может начислить штраф за невыполнение требований.

- Условия предоставления эквайрингового оборудования. Это может покупка терминала или его аренда. Это важный момент, поскольку не все банки работают с оборудованием, приобретенным у сторонних организаций.

- Также важно учесть, в каком именно банке открыт и обслуживается расчетный счет индивидуального предпринимателя или организации. Часть банков оказывает услугу торгового эквайринга только, если открыть расчетный счет в их организации. Если таких требований не предъявляется, стоит уточнить, не начисляется ли дополнительная комиссия за перечисление средств в другую финансовую организацию.

- Срок поступления денег на расчетный счет компании. У разных банков этот срок разный. Как правило, перечисление средств осуществляется в течение 1-3 дней.

- Срок подключения к эквайринговой системе. Стоит удостовериться, что банк может оперативно подключить и настроить оборудование. Не исключены случаи, когда от заявки до подключения может пройти несколько недель.

- Поддержка малораспространенных платежных систем. Все банки поддерживают международные платежные системы (VISA, MasterCard) и национальную систему “МИР”. Но не все банки могут принимать платежи иностранных систем (например, “American Express”). Этот фактор особенно важно учитывать при работе в туристических зонах.

- Тарифы на услуги расчетно-кассового обслуживания. Актуально для тех банков, где подключить эквайринг можно только вместе с открытием расчетного счета этого же банка.

- Стоимость обслуживания. В нее входит техническое обслуживание, консультации, вызов мастера, замена расходных материалов и т.д. Во многих банках услуги предоставляются бесплатно, что делает их предложение более выгодным.

- Обучение и инструктаж сотрудников клиента. Такую услугу предоставляют не все банки.

Чтобы выбрать самый оптимальный тариф, необходимо учесть все перечисленные факторы. Для наглядности ниже представлена сравнительная таблица с тарифами и комиссиями основных банков. Она позволит предварительно определить банки с более выгодными условиями.

Сравнительная таблица тарифов

Название банка | Платежные системы | Стоимость оборудование | Размер комиссии от суммы оборота средств | Ограничения суммы платежей по терминалу | Срок перечисления денежных средств | Срок подключения | |

|---|---|---|---|---|---|---|---|

Аренда (стоимость в месяц) | Приобретение | ||||||

Модуль Банк | Visa, MasterCard, Мир | от 1 500 до 2 000 рублей | от 16 000 до 27 000 рублей | от 1,6% до 1,9% | 50 000 рублей за операцию, 250 000 рублей за день | 1 рабочий день | до 7 рабочих дней |

Тинькофф | Visa, MasterCard, Мир | Бесплатно | от 1,59% до 2,69% (при этом банк предлагает также и предоплатные тарифы) | 1 рабочий день | от 1 рабочего дня (при наличии расчетного счета в этом же банке) | ||

Сбербанк | Visa, MasterCard, Мир, Union Pay | от 1700 до 2200 рублей | 1 рабочий день | от 1 рабочего дня | |||

Точка Банк | Visa, MasterCard, Мир | от 1 200 до 2 000 рублей | от 12 000 до 20 000 рублей | от 1,3% до 2,3% | в течение 2-х часов после операции | до 7 рабочих дней | |

Visa International, MasterCard Worldwide, China UnionPay, American Express, JCB, МИР | от 5 000 до 41 500 рублей | от 1,6% до 2,7% | 1 рабочий день | от 3 до 5 дней | |||

Альфа-банк | Visa, MasterCard, Мир | от 15 000 до 30 000 рублей | от 1,9% до 2,1% | 1 рабочий день | |||

Промсвязьбанк | Бесплатно | в течение текущего операционного дня | до 10 рабочих дней | ||||

Бесплатно | от 17 500 до 31 900 рублей (в рассрочку) | от 1,35% до 1,8% | до 7 рабочих дней | ||||

Авангард | Visa, MasterCard, Мир | от 200 до 750 рублей в течение 48 месяцев (далее бесплатно) | от 1,7% до 2,4% | от 1 до 3 дней | |||

VISA International, Mastercard Worldwide, American Express, Union Pay, МИР | 1,69%+1499 рублей в месяц | 1 рабочий день | |||||

Райффайзенбанк | Visa International, MasterCard Worldwide, Мир и American Express | Бесплатно | 1-2 недели | ||||

VISA International, Mastercard Worldwide, American Express, China Union Pay и МИР | от 1,65% до 2,6% + 2 600 рублей в месяц | 1 рабочий день | до 5 рабочих дней | ||||

Банк Русский Стандарт | Visa International, MasterCard Worldwide, China UnionPay, American Express, JCB, МИР, DISCOVER, Diners Club | от 17 600 до 30 000 рублей (есть рассрочка) | от 1 до 3 дней | 2 рабочих дня | |||

Безналичные платежи незаметно вытесняют привычные расчеты банкнотами и монетами. Согласно 112 ФЗ с 2014 года все торгово-сервисные организации обязаны принимать к оплате банковские карты. 54 ФЗ гласит, что с 1 июля 2018 эквайринг должен быть у всех интернет-магазинов.

Прежде чем доверить эквайринг первому попавшемуся банку, узнайте из нашей статьи, как грамотно подойти к вопросу установки и не переплачивать посреднику между вами и покупателями.

Квазиналог за удобство или условия эквайринга для ИП

Совершение покупок путем безналичной оплаты картой через POS-терминал вошло в жизнь россиян. Это и есть эквайринг, что в переводе означает «приобретение».

На февральском форуме «Деловой России» В.Путин выразил недовольство размерами комиссии банков за безналичный расчет через терминалы эквайринга. В нашей стране эта цифра достигает 3% от покупки. Для сравнения во всем мире плата посреднику за проведение денег не выше 0,3%. Президент предложил понизить «мешающий экономике квазиналог», однако поддержки в ведомствах этот призыв не нашел.

В условиях высокого кэша в пользу банков предпринимателю нужно тщательно подумать, прежде, чем подписать договор на установку эквайринга. Ошибочно полагать, что устройство имеет право устанавливать только тот банк, в котором находится ваш расчетный счет.

Давайте разберемся в эквайринге более подробно, а также ответим на вопрос: можно ли найти золотую середину, пользуясь этой полезной банковской услугой.

Тарифы на эквайринг: рейтинг банков в помощь индивидуальным предпринимателям

Имея расчетный счет, вы без проблем подключите услугу приема безналичных платежей. Большинство финансовых организаций не ставят терминалы на «неродные» расчетные счета. На это соглашается Сбербанк. И это большой плюс для тех, кто выбрал дешевое РКО в другом банке.

Предлагаем сравнить предложения банков по параметрам подключения услуги «Эквайринг»:

Подключение к услуге | Бесплатно | Бесплатно | Бесплатно | Бесплатно |

Обеспечение оборудованием | Покупка- 16000-27000 р. Аренда 1500-2000 р./мес | Покупка — 16500 р. Рассрочка на 12 месяцев | Бесплатно | Бесплатно |

Комиссия за каждую транзакцию: | ||||

Обязательные дополнительные условия | Расчетный счет в Модульбанке | Расчетный счет в Банке Точка | Расчетный счет в Банке Тинькофф Абонентская плата от 1990 р./мес в зависимости от оборота | Минимальный оборот по эквайрингу 1000 р./мес Расчетный счет открыт в любом банке |

Перепрошивка стороннего терминала, предоставленного предпринимателем | Плата не взимается. если нет операций | Программа лояльности «Спасибо от Сбербанка» |

Цифры комиссии за транзакции разнятся в диапазоне 1,9-2,7%. Наибольшие проценты банки возьмут за покупки на сайте и при доставке товаров.

Бонусов немного, но есть: Модульбанк лоялен к аппаратам предпринимателей и готов бесплатно перепрошить программное обеспечение под себя. Только докажите, что аппарат у вас в собственности. Сбербанк подкидывает кэшбэк покупателям в виде бонусов «Спасибо». С их помощью можно бесплатно поесть в Бургер Кинге или скинуть полцены за пару обуви в Кари. В партнерской программе Сбербанка участвуют десятки сервисов.

Выбор эквайринга для ИП

Эквайринг не ограничивается возможностью рассчитаться пластиком в магазине. Есть три вида услуг:

- Торговый эквайринг.

Удобен для стационарных объектов: кафе, салонов, магазинов, офисов продаж. Большинство терминалов принимают к оплате карты Виза и Мастеркард, карты платежной системы Мир. - Интернет-эквайринг.

Способ продаж через онлайн-магазины. Банк поможет установить кнопку на сайте, что сделает ваш бизнес чистым для налоговой и удобным для клиентов. - Мобильный эквайринг.

Переносной беспроводной помощник необходим для расчетов через курьеров доставки товаров. Пригодится официантам для расчетов с клиентами в зале ресторана.

Одна точка может иметь несколько терминалов. При этом за каждый аппарат придется платить отдельно, согласно тарифам по договору.

Банк Тинькофф обеспечит бесплатным устройством, но возьмется проводить платежи только в доходном месте с выручкой от 300 тыс. в месяц. Или предложит воспользоваться услугой банка-партнера.

«Точка» и «Модуль» таких претензий не предъявляют, ведь они созданы в помощь малому и микробизнесу. Посильный процент комиссии, помощь в приобретении оборудования.

Зато эти банки настаивают на подключении РКО перед подачей заявки на эквайринг. Но это не так уж и плохо. Ведь тарифы на ведение счета у этих банков одни из самых низких.

Сбербанк благодаря своей популярности настолько благосклонен, что бесплатно предоставляет оборудование. Маленькое условие — проводить через терминал не менее тысячи в месяц. Иначе в следующем месяце его отключат и заберут. На самом деле комиссия за оборудование, которой якобы нет, заложена в процент. Она составляет 2,5%.

Плюсы подключения эквайринга

Установка терминалов интересна тем, что облегчает рутинные финансовые процессы предпринимателя благодаря невидимой работе с виртуальными суммами.

- Безналичные расчеты повышают выручку

на четверть. Покупатели проще расстаются с электронными деньгами, потому что их не вынимают из кошелька, не отсчитывают от общей суммы. Как говорится, глаза не видят — сердце не болит. - Экономится время

на обслуживание до 1 минуты на каждого покупателя. Нет необходимости пересчитывать в руках, проверять купюры на подлинность, выдавать сдачу и ждать, пока монетки соберут с прилавка. - Экономия на инкассации.

Тут все просто — никаких мешков для сбора денег. Безопасно работать продавцом, у которого в кассе нет наличных.

Лучший эквайринг для ИП в 2019 году — тот, который одобрил банк

Не думайте, что ради прибыли банки готовы подключать устройства всем подряд. Международные платежные системы внимательно следят за деятельностью банков. Поэтому отдел кредитной организации, куда вы придете с заявлением о подключении, проверит каждое указанное в анкете слово.

Если банк по незнанию или упущению поможет мошенникам, МПС нещадно штрафует. За каждого нерадивого продавца финансовая организация заплатит 25 тысяч долларов штрафа. А если не разберется в проблеме, штраф вырастет до 100 тысяч долларов, и банк может лишиться права на эквайринг Визы.

Какие продажи попадают под запрет:

- Товары-подделки. Банк пристально изучает сайт компании на соответствие товаров заявленным брендам.

- Услуги нелегальных казино, продажа порнографии, товаров, нарушающих интеллектуальную собственность.

- Дистанционная продажа табачной продукции, электронных сигарет, кальянов.

- Подписки на дальнейшее списание денег.

- Отсутствие товара после поступления оплаты.

- Медицинские лекарственные препараты, отпускаемые по рецептам врачей.

- Качество товара не соответствует заявленному на сайте.

Если вы уверены в своем бизнесе, воспользуйтесь эквайрингом как отличным инструментом расширения целевой аудитории и объемов продаж. За удобство надо платить. Согласитесь, что 2-3% в награду за увеличение выручки на 25% и упрощение трудоемких процессов — посильная плата для заинтересованного предпринимателя.

Стремительное развитие безналичных платежей по всему миру, заставляет индивидуальных предпринимателей ИП и ООО идти в ногу со временем и пользоваться услугой эквайринга. Тем более, что тарифы банков на эквайринг с каждым годом становятся все более и более выгодными для бизнеса. Но даже в такой ситуации необходимо найти ответ на вопрос: «В каком банке самые выгодные тарифы на торговый, мобильный и интернет-эквайринг?». Прежде чем принимать решение необходимо провести сравнение тарифов.

Начнем немного с теории. Эквайринг представляет собой востребованный сервис банковских учреждений, которая предоставляет возможность компаниям принимать безналичную оплату пластиковыми картами. В России популярностью пользуются три разновидности эквайринга: торговый, мобильный, интернет-эквайринг (онлайн).

В процессе принимают участие 3 субъекта:

- торговая компания

(магазины); - кредитная организация

, которая является эквайером. Банк открывается расчетный счет компании, и она предоставляет необходимые устройства для приема платежных карт; - банк-эмитент

, который занимается выпуском кредитных карт для нас с вами.

В качестве устройств обычно применяются POS-терминалы. С ними простые покупатели сталкиваются в магазинах.

Каждое предприятие заинтересовано в сотрудничестве с банковской структурой, которая предлагает выгодные условия по торговому эквайрингу для ИП или ООО. Такое партнерство позволит увеличить торговую выручку и обеспечить комфортные условия оплаты товаров и услуг потребителям.

По этой причине у многих руководителей ИП и ООО возникает актуальный вопрос, какой банк выбрать для торгового или эквайринга?

Для решения этой задачи целесообразно ознакомиться с условиями и тарифами эквайринга самых выгодных банков в России.

Какой эквайринг выбрать в банке?

Большинство крупных банковских учреждений предлагает услуги эквайринга. Но не всегда они являются выгодными для конкретного торгового предприятия. Для грамотного выбора специалисты рекомендуют обратить внимание на несколько важных моментов:

- Вид и цена оборудования

, которое предлагается кредитной организацией. От типа специализированного оборудования зависит сумма первоначальных затрат. Сегодня потенциальным потребителям предлагается три вида аппаратов для приема платежей: POS-терминалы, импринтеры, кассовые аппараты с опцией эквайринга. - Вид связи аппаратов

. Существует несколько вариантов, но самым удобным и популярным является беспроводной канал WI-FI, а самым надежным типом считается Ethernet. Также может использоваться GPRS или Dial-up. - Платежные системы

, с которыми работает банк. Каждая кредитная организация предпочитает взаимодействовать с определенными МПС (международными платежными системами). Чем больше их выбор, тем стоимость эквайринга будет ниже. Самыми крупными и проверенными МПС являются Visa, MasterCard и быстро распространяющаяся российская платежная система «МИР». В России основной платежной системой должна стать «Мир». Многие эксперты уверены, что именно она в ближайшие годы будет вытеснять иностранные МПС. - Договор эквайринга

. В контракте должны быть подробно прописаны условия, которые необходимо тщательно изучить. Обязанности банка должны включать в себя: установка оборудования, проведение обучения персонала, обеспечение бесперебойной работы устройств и круглосуточной техподдержки, гарантия перевода средств на счет компании в оговоренные сроки. Большинство банков предоставляющие услуги по эквайрингу подробно прописывают в договоре все обязанности. Основная обязанность торгового предприятия – оплачивать комиссию, указанную в контракте. Тарифы банков по эквайрингу разные, поэтому рекомендуется ознакомиться с ними на официальных сайтах кредитных организаций перед подписанием договора. - Качество обслуживания банка-эквайера

. Об этом показателе свидетельствует готовность предоставить техподдержку, серьезность подхода к обучению и другие факторы. - Срок перечисления средств на счет компании

. Лучшие условия банков по эквайрингу подразумевают осуществление этой процедуры в течение одного-трех дней.

Эксперты выделяют несколько банковских структур, которые предлагают торговым предприятиям выгодные условия сотрудничества.

Эквайринг для ИП и ООО: тарифы лучших банков

Для того, чтобы правильно сделать свой выбор и пользоваться эквайрингом на выгодных условиях, мы проанализировали, сравнили и составили список банков, который включает одиннадцать популярных компаний с хорошей репутацией и маленькой ставкой за прием карт.

Банк Точка – все виды эквайринга с выгодными тарифами для бизнеса

В одном из лучших банков для предпринимателей — банке «Точка» можно подключить услугу торгового, мобильного или интернет-эквайринга на очень выгодных условиях по ставке от 1.3%. Эквайринг подключается вместе с выгодным расчетным счетом.

Конкурентные преимущества тарифов на эквайринг от банка Точка:

- Быстро зачисление денежных средств на счет (не более 2 часов).

- Аренда терминала по минимальной цене в месяц.

- Прием всех возможных карт МИР, VISA, MasterCard и в том числе, по бесконтактной технологии Apple, Google, Samsung и MIR Pay.

- быстрое оформление данной услуги.

Эквайринг с низким тарифом от 1.25% от компании Life Pay

Следующая компания, в нашем рейтинге самых выгодных тарифов по эквайрингу для ИП и ООО — LIFE PAY

. На сегодняшний день клиентами компании являются очень многие всем известные торговые сети и интернет-магазины. Это говорит о надежности компании и конкурентных тарифах на рынке. И ведь, действительно, тариф здесь один из самых низких в России.

Если Вы ищете низкий процент по эквайрингу для кафе, ресторана, продуктового магазина, салона красоты, автомойки или другого малого или среднего бизнес — смело оставляйте заявку в LIFE PAY. Компания работает на всей территории России с любыми видами бизнеса.

5 выгодных преимуществ эквайринга от LIFE PAY

- Можно подключить торговый, мобильный и интернет эквайринг, а также онлайн-кассу с функцией эквайринга.

- Выгодный тариф всего от 1.25% (торговый и мобильный) и от 2.2% за интернет-эквайринг..

- Зачисление денег на любой расчетный счет ИП или компании в любом банке.

- Бесплатная установка и обучение сотрудников.

- Техподдержка и подключение за 3 дня в любой точке России.

Кредит Европа Банк – торговый эквайринг с бесплатным терминалом

Тарифы банков по эквайрингу отличаются многообразием. Среди них выделяются услуги Кредит Европа Банка:

- комиссия по эквайрингу составляет от 1.5%;

- финансы на счет компании поступают на следующие сутки;

- представляется эквайринг с бесплатным терминалом. Заявку на установку оборудования можно оставить онлайн на сайте.

Терминалы Кредит Европа Банка принимают карты различных платежных систем, в том числе и бесконтактным способом.

Интернет-эквайринг от Яндекса

Яндекс Касса представляет собой специализированный сервис, который предоставляет возможность принимать оплату и перечислять электронные деньги другим пользователям. Он является аналогом кассы, но только не в торговых точках, а в интернете.

Условия тарификации эквайринга от Яндекса:

- Базовый

(выручка составляет до миллиона рублей). При оплате картой процент на товары с доставкой равен 3,5%, цифровой контент и сервис – 3,5%, игровой контент – 3.5, благотворительность – 2,8%. При оплате системой Яндекс Деньги процент на товары составляет 3,5%, на цифровой и игровой контент – 5,5%, на благотворительность – 2,8%. При оплате электронными деньгами WebMoney и QIWI Wallet при оплате товаров, цифрового контента, услуг и игрового контента взимаемый процент составляет 6%. При использовании интернет-банкинга при приобретении товаров составляет 3,6%, цифрового контента 4%, игрового контента – 5%, на благотворительность – 2,8%. - Премиум

(при торговой выручке более миллиона). При оплате картой любых товаров, услуг и контента процентная ставка составляет 2,8%. При использовании Яндекс Деньги при приобретении товаров взимается 3%, цифрового и игрового контента – 5%, при благотворительности – 2,8%. При оплате кошельком WebMoney при приобретении товаров берется 5%, цифровых услуг и игрового контента – 5,5%, при благотворительности – 4%. Более подробную информацию можно получить на соответствующем сайте. - Индивидуальный

(оборот по картам более 5 миллионов руб.). В такой ситуации тарифы обговариваются индивидуально с клиентом.

Яндекс – лучший интернет-эквайринг для предпринимателей, которые активно развивают свой бизнес в глобальной сети.

Тинькофф Банк – все виды эквайринга для современных предпринимателей

Кредитная организация предлагает эквайринг для ИП и ООО на следующих условиях:

- величина комиссии от товарооборота составляет от 1.59%;

- денежные средства поступают на счет в течение рабочего дня;

- за аренду терминала платить не надо, банк предоставляет его бесплатно.

- Без лишних документов и справок. Принцип банк — все онлайн, быстро и легко!

3 тарифа под любой платежный оборот

- Простой

. При обороте на сумму сто тысяч рублей плата за пакет составляет 1990 рублей, эффективная ставка равна от 1,99%. - Продвинутый

. Плата за пакет (оборот) составляет 2 690 рублей, если его сумма равна 150 000. Эффективная ставка составляет от 1,79%. - Профессиональный

. Если оборот составляет 250 тысяч рублей, то плата равна 3 990 руб., ставка – от 1.59%.

Банк предлагает выгодные условия по торговому эквайрингу для ИП и ООО. Кредитная организация позволяет заработать больше за счет предложения потенциальным потребителям скидок, кэшбэков, рассрочек. Существует возможность оплаты телефонами: Apple Pay, Google Pay.

Услуга торгового эквайринга в Альфа-Банке

Если рассматривать, в каких банках выбрать эквайринг, то нельзя ни выделить Альфа-Банк. Учреждение обладает следующими преимуществами относительно эквайринга для бизнеса:

- легкий сервис для приема платежей картами Visa, MasterCard, МИР в оффлайн и онлайн торговых точках;

- отсутствует необходимость интеграции с кредитной организацией;

- Возможность использовать мобильный терминал или POS на свой выбор. Мобильный терминал позволит принимать все виды карт через свой смартфон.

Альфа-банк сегодня предлагает мобильный, торговый и интернет-эквайринг. С клиента взимается комиссия составляет 2,5%-2,75% от операции, но минимум пять рублей. Для подключения услуги можно посетить отделение банка, позвонить по телефону или оставить онлайн заявку.

Условия и заявка на мобильный эквайринг Альфа-банка

Условия и тарифы на эквайринг от Сбербанка

Один из лидеров на рынке приема платежей по банковским картам — конечно же, крупнейший банк страны Сбербанк. Как и в других банках, здесь стоимость услуг зависит от торгового оборота, количества терминалов и даже региона ведения бизнеса. Чем больше оборот по картам, тем меньше платите комиссии банку. Подключить эквайринг в Сбербанке могут как действующие юридические лица и ИП, так и например, новые ИП с .

Чем отличается эквайринг от Сбербанка

- Минимальная комиссия от 1.6 процента с большого оборота, но для мелких магазинов со средним и небольшим оборотом — около 2.15-2.5%.

- Возможно подключить сервис Плати QR от Сбербанка для приема платежей с помощью QR кодов. Тариф, в данном случае будет от 0.6%.

- Деньги можно получать на счет в любой банк.

- Терминалы для приема карт МИР, VISA, MasterCard, UnionPay, JCB.

- Зачисление денег на следующий день до 12 часов по местному времени.

УБРИР – услуга выгодного эквайринга с низкой ставкой

Выгодные тарифы по торговому эквайрингу предлагает УБРИР. Взимаемая комиссия составляет от 1.6% по приему карт любых банков, кроме УБРИР. Принимать безналичные платежи с карт УБРИР феноменально выгодно — процентная ставка в этом случае составляет аж от 1% (обязательным условием является подключение тарифа по расчетному счету Комфорт Плюс).

Оборудование предоставляется бесплатно, отсутствует необходимость открытия счета, подключение осуществляется от трех суток.

Для желающих принимать карты предлагаются следующие тарифы эквайринга в УБРИР:

- Торговый — действующие клиенты.

- Торговый — новые клиенты.

- Интернет-платежи.

С подробной информацией о тарифах целесообразно ознакомиться на сайте учреждения.

Тарифы на эквайринг от банка ОТКРЫТИЕ

Коммерческий Банк с госучастием ОТКРЫТИЕ предлагает удобный эквайринг для малого и крупного бизнеса: торговый, интернет и торговая коммерция. Величина комиссии зависит от оборота предприятия и выбранного им вида услуги. Он определяется обычно индивидуально.

Банковская услуга, позволяющая компаниям принимать деньги по безналичному расчету (через карту банка). Такая опция востребована в мире и набирает популярности в России. По статистике клиентам проще тратить «безналичные» деньги, что выгодно магазину и финансовой организации.

Главная трудность — выбор банка-эквайера. Представители ООО ищут самую дешевую услугу

, но попадают на высокие комиссии или дорогое РКО. Для защиты от ошибок важно знать критерии выбора и тарифы эквайринга для компаний. Но обо всем подробнее.

Общие положения

При выборе лучшего эквайринга нужно понимать, что входит в услугу, какое оборудование или ПО требуется ООО. Для приема платежей с банковских карт потребуется:

- процессинговый центр — посредник, обеспечивающий связь между клиентом и банком (его тарифы влияют на конечные расходы);

- импринтер — аппарат для оформления слипов, предназначенных для создания оттиска платежной карты (сегодня применяется редко);

- POS-терминал — устройство для считывания данных с «пластика» и обеспечивающий связь с кредитной организацией;

- кассовое решение — устройство для упрощения процесса считывания информации с карты;

- PinPad — дополнительная панель, через которую вводится ПИН-код.

Некоторые банковские организации предлагают клиентам мобильный эквайринг (Альфа-Банк, ВТБ24 и другие). Особенность такой услуги — в возможности оплаты с помощью приложения в телефоне.

Связь с банком обеспечивается через телефонный запрос, кабель Ethernet, беспроводную сеть или GSM. При выборе нужно учесть особенности бизнеса.

Критерии выбора эквайринга для ООО

При поиске банка-эквайера нужно обращать внимание на тарифы (о них пойдет речь ниже) и дополнительные критерии:

- Инструктаж персонала

. Работник банка должен обучить принципам работы с оборудованием, алгоритму действий, правилам отмены авторизации, проверке оригинальности карты и так далее. После обучения выдается акт с подписью работников магазина. Некоторые банки проводят тренинг по эквайрингу для ООО, где подробнее рассказывают об ошибках, особенностях документооборота, увеличении продаж и решении иных задач. - Программы лояльности

. Для привлечения клиентов многие предлагают дополнительные услуги. Человек тратит деньги в магазине, получает баллы, а в дальнейшем пользуется ими для покупки каких-либо товаров. - Способ информирования

. Для контроля операций ООО получает выписки на почту или данные в виде СМС-сообщений. Плюс — экспресс-оповещение, подразумевающее информирование о сбоях в работе банковской организации. - Техобслуживание

. Рекомендуется, чтобы персонал банковской организации проводил работы в режиме 24/7. В случае поломки ремонт должен делаться в срок до 24 часов.

В этот список можно добавить расходы тарифы эквайринга для ООО и дополнительные траты — установка оборудования (аренда, покупка), оплата подключения, плата за ремонт и другое. Тариф часто зависит от оборота компании, наличия процессингового центра у банка и лицензии на эквайринг.

Самый дешевый эквайринга для ООО: обзор тарифов

Несмотря на указанные выше критерии, главным параметром остаются тарифы эквайринга для представителей ООО. Для удобства сведем информацию в таблицу.

| Банк | Комиссия,% | Цена оборудования | Условия |

| Точка Банк | 1,3-2,3 | Индивидуальные условия | Кредитор предлагает несколько пакетов, в цену которых входит POS-терминал, его доставка и настройка. |

| Тинькофф | 1,79-2,69 | 18,5 т. р. и выше | Можно пользоваться услугой в комплексе. Некоторые пакеты РКО подразумевают оформление эквайринга. |

| Модульбанк | 1,5-1,9 | 20-27 т. р. (доступно оформление в кредит на 12 месяцев). | Быстрое подключение, переход POS-терминала во владение клиента. |

| ВТБ | 1,8-3,5 | 8-41,5 т. р. | Отсутствие лимитов по обороту, поддержка 24 часа в сутки. |

| Сбербанк | До 2,5 | 1.7-2,2 т. р. в месяц (рассрочка) | Персональные условия для клиентов, возможен перевод денег на р/с другой кредитной организации. |

| Альфа-Банк | 1,9-2,1 | Аренда без необходимости оплаты | Необходимость оформления р/с, отсутствие лимита по обороту, требуется выход в глобальную сеть. |

| ВТБ Банк Москвы | 1,8 и выше | Бесплатная аренда | Комиссия от оборота, бесплатные материалы |

| Бинбанк | 1,4-1,8 | 17,5 т. р. (покупка в рассрочку). | Отсутствуют требования к обороту, выдается две SIM-карты, бесплатное обучение. |

| Промсвязьбанк | 1,59-1,89 | Аренда (без оплаты) | Размер комиссии меняется с учетом вида деятельности, зачисление денег на р/с банка в тот же день, помощь 24 часа в сутки. |

| МКБ | 1,6-1,9 | Аренда (бесплатная) | Универсальный POS-терминал, бесплатное обучение, выдаче расходных материалов. |

Чтобы определить самый дешевый эквайринг, представителям ООО нужно ориентироваться на вид бизнеса, оборот и требования к банку. Только при комплексном подходе можно выбрать финансовую организацию, предлагающую выгодные тарифы. Нужно учесть, что итоговые расходы формируются из трех составляющих — цены оборудования, комиссии и платы за РКО (во многих банках придется открыть расчетный счет).

Торговый эквайринг

— это разновидность услуги приёма платежей по банковским картам при помощи POS-терминалов в торгово-сервисных предприятиях (ТСП). Основное отличие от других видов эквайринга (мобильного и при оплате через Интернет) в том, что с картой работает отдельное устройство (терминал или импринтер), печатающее бумажные чеки в подтверждение операции (некоторые мобильные терминалы уже умеют печатать фискальные чеки, но это скорее исключение из правил, так как большинство отчетных документов отправляется клиенту на почту или на телефон в виде SMS). Из-за того, что применяется такая схема оплаты чаще всего в оффлайн магазинах (супермаркетах, офисах, торговых точках и т.п.), эквайринг получил название «торговый».

Оплата банковской картой через терминал характеризуется высокой степенью безопасности проведения сделки как для ТСП, так и для покупателя, а также меньшим временем обработки транзакции по сравнению с мобильными терминалами или оплатой через Интернет.

За процессинг, обеспечение гарантийных обязательств обеим сторонам сделки (покупателю и продавцу) отвечает платежная система. Банк, оказывающий услугу торгового эквайринга, является участником такой системы (национальной, например, российской «МИР» или международной, такой как VISA или MasterCard), как и банк, выдавший карту владельцу.

Типы POS-терминалов для эквайринга

Условно терминалы для приёма оплаты с банковских карт можно разделить на следующие группы:

Модульные

Модульные

. Здесь отдельные функции разносятся на разные аппаратные блоки. Для их объединения в одну систему часто необходим компьютер или другое устройство, отвечающее за работу прикладного программного обеспечения (для этих задач подходят в том числе смартфоны или планшеты). Модульный подход позволяет строить сложные POS-системы под полный спектр задач, решаемый кассовым модулем. Примеры отдельных блоков:

Автономные

Автономные

. Это устройства, которые представляют собой монолитную систему из всех необходимых блоков. То есть такие терминалы уже имеют собственный картридер, принтер, пинпад и т.д., и могут работать полностью автономно. Но для включения их в единую систему учёта торгового предприятия могут оснащаться интерфейсами (например, для подключения к рабочему месту кассира или к доступной сети с выходом в Интернет). Автономные POS-терминалы можно разделить на следующие подвиды:- Стационарные.

Чаще всего не имеют встроенного аккумулятора или его ёмкость рассчитана на непродолжительное время автономной работы, интерфейсы для выхода в Интернет преимущественно проводные: RG-45 (LAN), RS-232 и т.п. Но для обеспечения бесперебойности связи могут оснащаться встроенными GPRS-модемами. - Переносные / портативные.

Могут работать продолжительное время даже без внешнего питания. Оснащаются встроенным модемом для 2G/3G/4G связи и/или другими интерфейсами для беспроводного подключения: Wi-Fi, Bluetooth и т.п.

- Стационарные.

- Специализированные

. Преимущественно это встраиваемое оборудование, которое применяется в устройствах самообслуживания. В свою очередь такие терминалы могут быть автономными или модульными. Частными типами специализированных POS-терминалов можно назвать следующие:- Устройства с захватом подписи.

- Оборудование с биометрической идентификацией (по отпечаткам пальцев, по лицу и т.п.).

- Встраиваемые POS-терминалы (для вендинговых аппаратов, для касс самообслуживания и т.п.).

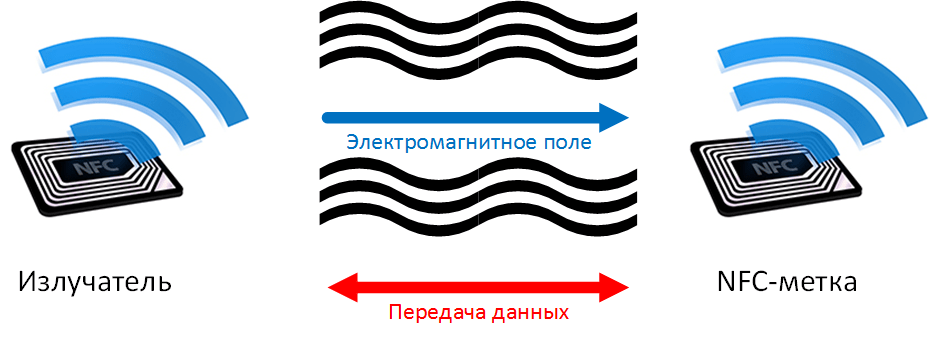

- Программные

. До повсеместного внедрения бесконтактных платежей единственной альтернативой терминалам был интернет-эквайринг. Но модули NFC в смартфонах и на банковских картах сделали возможным еще один тип оплаты — вообще без терминала. В качестве считывателя выступает NFC-модуль смартфона. За все остальные операции отвечает приложение банка и его серверы. - Мобильные терминалы

(m-POS). Их можно назвать скорее модульными устройствами, чем автономными, так как конструктивно они состоят только из считывателя и пинпада (иногда даже только из считывателя). А за вычисления отвечает стороннее устройство (смартфон или планшет с установленным на него приложением). Банки или специальные сервисы предлагают их как отдельное решение с собственными тарифами и отдельным договором.  . Здесь POS-терминал может быть включён в состав другого монолитного или составного устройства. Онлайн-касса способна взять на себя все функции кассового модуля. В базовом наборе уже есть:

. Здесь POS-терминал может быть включён в состав другого монолитного или составного устройства. Онлайн-касса способна взять на себя все функции кассового модуля. В базовом наборе уже есть:- Вычислительное устройство.

Обычно это планшет на базе популярной операционной системы со специальным программным обеспечением (с возможностью установить дополнительное при необходимости). - Фискальный накопитель.

Соответствующий требованиям 54-ФЗ (способный обмениваться данными с ОФД). - Принтер чеков.

- Вычислительное устройство.

Пока встроенный POS-терминал в онлайн-кассы — скорее редкость. Большинство распространённых моделей просто поддерживают подключение наиболее востребованных стационарных или мобильных (переносных) внешних устройств. Пример совмещённого устройства — mCassa от «Русского стандарта».

Все терминалы можно классифицировать и по техническим параметрам:

- тип считываемых карт (магнитная полоса, с чипом, бесконтактные);

- тип подключения (проводное/беспроводное и в разрезе конкретных технологий: LAN, 2/3G, Wi-Fi и т.п.);

- дополнительные возможности (интерфейсы для подключения вспомогательного оборудования, интеграция с кассовыми модулями и информационными системами предприятия).

Схема работы технологии

Принимать безналичные платежи может только ИП или юридическое лицо, заключившее договор на эквайринг с банком.

Организация приема платежей выглядит следующим образом:

- Кассир уточняет у клиента способ оплаты, если платеж будет выполнятся с карты, покупателю предоставляется терминал банка-эквайера или кассир просит передать ему карту.

- Карта прокатывается магнитной полосой, вставляется чипом или прикладывается к дисплею POS-терминала (только для карт с NFC — бесконтактные платежи). Устройство запрашивает авторизацию (ввод PIN-кода, предоставление документов со сверкой росписи и т.п.).

- Если авторизация производится успешно, банк-эквайер блокирует сумму покупки на карточном счете в банке-эмитенте. Если денег недостаточно, платеж прерывается.

- Если лимит позволяет выполнить покупку — возвращается положительный ответ. Печатается чек (слип) о списании средств, покупатель забирает товар.

- Банк-эквайер подтверждает эмитенту успешную покупку, средства окончательно списываются со счета держателя карты в пользу эквайера.

- Сделка между банками закрывается клиринговыми файлами.

- Сумма на счет предприятия (юридического лица или ИП) переводится с определенной в договоре эквайринга периодичностью.

Мобильные платежи через POS-терминалы происходят несколько иначе (вместо банковских карт используется смартфон, например, Apple Pay, Samsung Pay и т.п.). Данные карт хранятся в зашифрованном виде. Приложение, установленное на смартфоне, запрашивает для каждой новой покупки уникальный код (токен), который и передается терминалу вместо номера реальной карты посредством NFC. После сверки выданного токена с данными реальной карты на серверах провайдера услуги токенизации, платеж производится в обычном режиме, как со счета обычной банковской карты. При таком подходе увеличивается безопасность каждой отдельно взятой транзакции мобильного платежа.

Мобильные платежи через POS-терминалы происходят несколько иначе (вместо банковских карт используется смартфон, например, Apple Pay, Samsung Pay и т.п.). Данные карт хранятся в зашифрованном виде. Приложение, установленное на смартфоне, запрашивает для каждой новой покупки уникальный код (токен), который и передается терминалу вместо номера реальной карты посредством NFC. После сверки выданного токена с данными реальной карты на серверах провайдера услуги токенизации, платеж производится в обычном режиме, как со счета обычной банковской карты. При таком подходе увеличивается безопасность каждой отдельно взятой транзакции мобильного платежа.

Как выбрать

Чтобы сделать правильный выбор банка для торгового эквайринга, необходимо учесть множество факторов:

- средние суммы чеков,

- оборот в месяц,

- условия аренды, покупки или подключения собственных терминалов (в том числе и поддерживаемые банком модели),

- с каким расчетным счетом работает услуга (ряд банков подключает эквайринг только для вывода на счета, открытые в собственной сети, некоторые могут выводить на счета сторонних, но со своей дополнительной комиссией и т.п.),

- штрафы за нерентабельность,

- поддерживаемые платежные системы (многие банки избегают малораспространенных в России систем, таких как JCB, China UnionPay, AmericanExpress, DinersClub International и др. А их использование в вашей модели бизнеса может быть обязательным, что в корне повлияет на процедуру подхода к выбору банка-эквайера),

- тарифы РКО (если счет будет открываться в банке-эквайере),

- стоимость технического обслуживания оборудования.

Не стоит обходить стороной вопрос технологии приема безналичных платежей в зависимости от сферы деятельности предприятия. Так, в ресторанном бизнесе предпочтительнее будут переносные терминалы, в супермаркете могут устанавливаться стационарные модели, в службе доставки или такси прием платежей поможет организовать мобильный эквайринг и т.д.

Только после детального анализа и расчета всех составляющих можно сделать самый оптимальный выбор.

| Читайте: |

|---|