- Что такое аккредитив при покупке недвижимости

- Виды банковских аккредитивов

- Для чего нужен аккредитивный счет при покупке квартиры

- Использование аккредитива при сделках с недвижимостью

- Как работает аккредитивная форма расчетов при покупке квартиры

- Плюсы и минусы аккредитива

- Как оформить договор аккредитива

- Какие документы нужны

- Образец договора

- Стоимость аккредитива для физических лиц

- В Сбербанке

- Аккредитив в ВТБ 24

- Аккредитив в Россельхозбанке

- Схема расчетов по аккредитиву

- Видео

- Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

- Подобные документы

- Что такое аккредитив простыми словами

- Необходимые действия для применения услуги

- Разновидность услуги

- Покупка квартиры через аккредитив

- Операции по аккредитивным сделкам

- Что такое банковский аккредитив

- Плюсы и минусы безналичного взаиморасчета

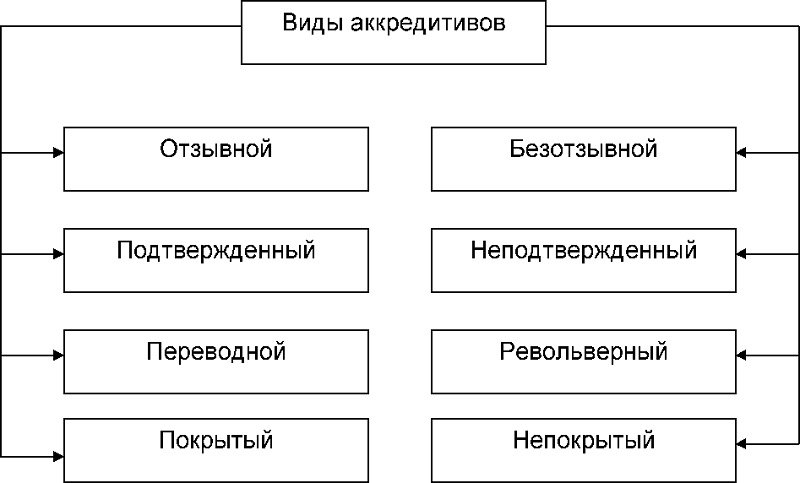

- Виды аккредитивов

- Стоимость «аккредитивной» сделки

- Особенности совершения сделки

- Аккредитив: что это простым языком?

- Аккредитивная форма

- Безотзывный аккредитив

- Договор аккредитива

- Оплата аккредитивом

- Открытие аккредитива

Многие люди, когда им предлагают банковский аккредитив при покупке квартиры, пугаются, подозревая, что им пытаются навязать невыгодное кредитование. Однако аккредитив при покупке недвижимости – средство расчетов, одинаково выгодное для покупателя и для продавца недвижимости. Его используют, чтобы правильность расчетов контролировала третья сторона, то есть банк.

Что такое аккредитив при покупке недвижимости

Аккредитив для физических лиц – это гарантия банка, что все условия сделки по приобретению имущества пройдут как положено, согласно действующему законодательству, и все участники выполнят свои обязательства. Такой тип расчетов можно использовать не только для покупки жилья, но и во всех иных случаях, когда покупатель и продавец не знают друг друга, а купля-продажа должна пройти без неприятных сюрпризов вроде отказа одного из партнеров от своих обязательств.

Аккредитационный счет выступает в роли банковской ячейки, куда покупатель закладывает деньги на определенных условиях, только в данном случае банковской организацией открывается особый безналичный счет вместо ячейки. Продавец может получить денежные средства только после того, как подтвердит выполнение своих обязательств перед покупателем. Контроль над всеми действиями партнеров, участников программы, возлагается на банк, которому принадлежит аккредитивный счет. Обман партнера в таких условиях становится невозможным.

Виды банковских аккредитивов

Вариантов открытия аккредитива при покупке недвижимости существует множество, и банковские учреждения предоставляют возможность клиентам определить самый удобный и безотказный способ осуществления сделки по объектам недвижимого имущества с использованием аккредитования. Финансовыми организациями применяются следующие виды расчетов:

- Безотзывной. Такой счет не может быть закрыт в одностороннем порядке банком или открывшем его участником операции. Отзывной вариант практически не применяется банками ввиду отсутствия любых гарантий для участников сделки.

- Аккредитив с красной оговоркой. При такой операции эмитент требует от банковской структуры (исполнителя оплаты) некоторой суммы авансового платежа второму участнику сделки без требования от последнего документов.

- Депонированный, или покрытый. В данном случае вся договорная сумма заранее аккумулируется на счете продавца, и ждет выполнения последним своих обязательств. Непокрытое аккредитование подразумевает, что банк, эмитирующий его, разрешает банковской структуре (исполнителю) снимать деньги со своего корсчета при выполнении продавцом договора.

- Кумулятивный. Используется, когда внесение суммы плательщиком произошло, а продавец забрал только часть поступивших денег. Средства при этом остаются на текущем аккредитованном счету или передаются на новое аккредитование. Некумулятивный предусматривает отсылку денег назад, в эмитировавший аккредитацию банк.

Для чего нужен аккредитивный счет при покупке квартиры

Рынок недвижимости развивается с каждым годом. Однако одновременно с увеличением спроса участились случаи недобросовестных сделок, когда покупатель перечисляет деньги, а продавец или не передает в собственность недвижимое имущество, или оно отягощено ипотечными обязательствами, которые не были указаны изначально, что делает соглашение сомнительным. Многие «черные риэлторы» работают по подобным схемам.

Чтобы защитить вложения без всяких рисков, на помощь покупателю приходит аккредитование, применение которого гарантирует, что продавцу не достанутся деньги, пока он не предоставит банку информации, подтверждающей чистоту сделок по приобретению недвижимого имущества. Проверять эти документы будут банковские специалисты, а не покупатель, что дает последнему гарантию того, что его не обманут и не украдут вложения при взаиморасчетах.

Использование аккредитива при сделках с недвижимостью

К преимуществам покупки квартиры через аккредитационную форму сделки относится:

- Удобная форма. Не нужно проверять пачки с деньгами, пересчитывать их, вся сумма аккумулируется в безналичном виде.

- За надлежащим исполнением переводов следит третья сторона.

- Если у участников нет подтверждения надежной репутации партнера, то аккредитивные расчеты восполняют эту недостачу.

- Продающей стороне гарантировано получение денег, а покупателю – недвижимое имущество, если они выполняют все пункты договора.

Как работает аккредитивная форма расчетов при покупке квартиры

Для того, чтобы воспользоваться аккредитивом при покупке недвижимости, необходимо предпринять следующие действия:

- Участники сделки заключают договор о том, что они используют аккредитив при покупке недвижимости для оформления всех расчетов.

- После этого покупатель идет в банк, где у него уже есть открытый дебетовый или кредитный счет, и оставляет заявку на аккредитационное обслуживание.

- Банк открывает аккредитацию, передает документы приказодателю, если получение денег при продаже недвижимого имущества предусматривается в этой же финансовой структуре, или отдает распоряжение банку-исполнителю на выдачу денег по договору.

- Чтобы получить деньги, продающая недвижимость сторона предоставляет банку договор, зарегистрированный в УФСГРКК, а также другие документы, которые требуются согласно условиям открытия аккредитива при покупке недвижимого имущества.

Плюсы и минусы аккредитива

К плюсам аккредитации при оформлении документов по недвижимости относится гарантия исполнения договорных обязательств сторонами. Однако аккредитивная форма расчетов имеет существенные недостатки. Банковские структуры берут комиссию за проведение расчетов, кроме того, приходится собирать множество документов, относящихся к приобретению недвижимого имущества и подтверждению своих прав на денежные средства продающей стороной.

Как оформить договор аккредитива

Надо различать основной договор между покупателем и продавцом, где аккредитация упоминается в качестве формы расчета, и заключение с банком соглашения на открытие аккредитования. Чтобы открыть аккредитив в Сбербанке по покупке недвижимости, нужно быть физическим лицом, имеющим гражданство России, быть клиентом СБ РФ.

В заявлении требуется указать все существенные условия: тип аккредитации, срок, на который планируется ее открыть, указать точную сумму, которую надо задействовать при сделке, внести данные о покупателе и продавце и указать все документы, которые нужны для получения денег.

Какие документы нужны

Для проведения процедуры открытия аккредитации при покупке жилья в обязательном порядке предоставляются паспортные данные участников договора сделки на куплю квартиры, если это физические лица, номера счетов, с которых будет осуществляться перевод средств, нотариально заверенный договор, являющийся основанием для данной формы расчетов, в котором четко указан список документов.

Образец договора

Если предусматривается аккредитационный метод расчетов, то договор о купле-продаже недвижимости должен содержать следующие данные:

- Фамилию, имя, отчество, все паспортные данные, включая место и дату рождения участников соглашения.

- Все данные о квартире, доме, иному жилью, которое является причиной заключения договора – адрес, общая и жилая квадратура, количество комнат.

- Данные, согласно которым квартира находится в законной собственности владельца (свидетельство о регистрации, номер записи ЕГРПНиС).

- Прописью и цифрами сумму, в которую недвижимость оценивается при покупке.

- Вид аккредитования, срок действия, наименование выпускающей и принимающей деньги финансовой структуры.

- Кто оплачивает расходы по открытию и закрытию аккредитования.

Стоимость аккредитива для физических лиц

Цена аккредитации в разных кредитных учреждениях может быть разной. У некоторых финансовых структур это фиксированная сумма, у которой есть определенный потолок, выше которой стоимость открытия аккредитования быть не может. Другие кредитные организации определяют цену за услуги по аккредитации как процент от указанной цены на дом или квартиру. Высокая стоимость услуги обусловлена тем, что финансовые организации несут ответственность перед законом за чистоту и правильность оформления соглашения по купле-продаже недвижимого имущества.

В Сбербанке

Стоимость аккредитива для физических лиц в Сбербанке складывается из следующих величин:

- обслуживание – 2 тыс. руб.;

- стоимость открытия при условии, что сделка пройдет в одном и том же отделении – 0,2% от договорной суммы (1-5 тыс. руб.);

- стоимость открытия при взаимодействии разных отделений – 0,3% (1,5-10 тыс. руб.);

- пролонгация срока действия соглашения – 2 тыс. руб.

Аккредитив в ВТБ 24

Если вы решили взять аккредитацию для покупки квартиры или дома в ВТБ24, то рассчитывать можно на такие условия:

- цена за открытие аккрадитования – 0,2% от стоимости квартиры (1,2-4,5 тыс. руб.);

- пролонгация соглашения и (или) изменение общей суммы – 0,2% (0,9-4,5 тыс. руб);

- внесение дополнительных изменений, включая закрытие счета до истечения срока его действия – 1,2 тыс. руб.;

- выдача денег, в том числе третьему лицу, имеющему доверенность на получение суммы – 0, 2% от выдаваемой суммы (1,2-4,5 тыс. руб.).

Аккредитив в Россельхозбанке

Данная банковская структура берет следующие комиссионные проценты:

- открытие аккредитования и внесение денег – 0,15% от общей суммы (3-15 тыс. руб);

- любые иные случаи – 0,1% (1–5 тыс. руб.);

- выдача денежных средств – 0,2% от общей суммы (3 тыс. руб. минимум);

- внесение изменений в условия соглшаения по закупке недвижимого имущества – 1,5 тыс. руб.

Схема расчетов по аккредитиву

Основные этапы действий по исполнению аккредитивного договора по купле-продаже недвижимого имущества выглядят так:

- Покупатель отдает распоряжение кредитной организации на аккредитацию, получая банковское уведомление об активизации аккредитования.

- Финансовая структура, эмитирующая аккредитование, отсылает деньги банку, который будет выполнять обязательства по соглашению.

- После предъявления требуемых документов исполнитель переводит на счет владельца жилья требуемую сумму.

- Происходит передача недвижимости в собственность покупателя.

Видео

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru

Введение

1. Понятие аккредитива и его сущность

2. Бланк оформления аккредитива

3. Виды аккредитива

4. Схема документооборота аккредитива

5. Назначение аккредитива

6. Особенности использования аккредитива

Заключение

Список используемой литературы

Приложение 1 «Аккредитив формы 040163»

Ведение

Основные функции по исполнению аккредитивов возлагаются на исполняющий банк, который осуществляет исполнение за счет банка-эмитента. аккредитив бланк реквизит документооборот

1.

Понятие аккредитива и его сущность

При установлении новых партнерских отношений между предприятиями и организациями, частными лицами и индивидуальными предпринимателями часто встает вопрос: Как избежать потери денег или товара, при заключении сделки и расчетов с еще незнакомой фирмой? Как подстраховать свой бизнес от необязательных и нечестных партнеров, особенно, если контракт заключается на значительную сумму? Ответ простой — применят при расчетах аккредитивы. Конечно, достаточно сложно изучить все тонкости работы с аккредитивами и применять их в расчетах, но зато появляется чувство защищенности. А изучив аккредитивную форму расчетов однажды, клиенты от нее отказываются редко. Итак, расчет по аккредитиву осуществляется под контролем двух банков и исключает невыполнение условий по заключенным контрактам, как со стороны поставщика продукции, так и со стороны покупателя.

Аккредитив — это поручение банка плательщика, банку получателя средств, производить по распоряжению и за счет средств клиента платежи физическому или юридическому лицу в пределах обозначенной суммы и на условиях, указанных в этом поручении.

Иными словами аккредитив — это расчетный документ, на бумажном носителе, на основании которого банк, действующий по поручению плательщика об открытии аккредитива (далее — банк-эмитент), обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку (далее — исполняющий банк) произвести такие платежи.

2.

Бланк оформления аккредитива

Для открытия аккредитива покупатель предоставляет банку заявление (далее бланк) с указанием суммы аккредитива. Данную сумму банк депонирует на отдельный счёт. (Приложение1)

Обязательными реквизитами бланка являются:

· номер заявки

· дата её подачи;

· полное наименование и юридический адрес приказодателя;

· наименование банка-эмитента;

· форма аккредитива;

· дата истечения срока действия;

· место представления документов;

· полное наименование и адрес бенефициара;

· отметка о разрешении/запрете частичных отгрузок;

· отметка о разрешении/запрете перегрузок;

· кем исполняется аккредитив (исполняющий банк);

· отметка о том, кто оплачивает страховку;

· перечень документов, против которых оплачивается аккредитив;

· место отгрузки (ст. 46 «унифицированных правил»);

· крайний срок отгрузки (ст. 46 «унифицированных правил»);

· краткое и точное описание товара;

· условия поставки;

· сроки предоставления документов;

· подпись руководителя, главного бухгалтера и печать предприятия.

Для получения аккредитива необходимы следующие документы:

· коммерческий счёт (оригинал и несколько копий);

· транспортный документ (морской коносамент, авианакладная или другой);

· страховой документ (полис, сертификат или декларация по открытому полису);

· упаковочный лист.

Как можно заметить, сделки с использованием аккредитивов требуют предельно точного оформления большого числа документов. Ошибка в любом из них может привести (и почти всегда ведёт) к отказу банка оплатить аккредитив. Причём оформлять эти документы и впоследствии предоставлять их в банк — задача экспортёра. Естественно, что дополнительный риск снижает привлекательность схемы и увеличивает её стоимость.

Порядок расчетов по аккредитиву и срок его действия определяются в основном договоре, который заключают между собой покупатель и поставщик. В данном договоре рекомендуется оговорить и указать следующие сведения:

· наименование банка-эмитента (банк покупателя);

· наименование банка получателя денежных средств, т.е. поставщика;

· наименование получателя средств (поставщика);

· сумма аккредитива;

· вид аккредитива (покрытый / непокрытый и отзывной / безотзывной);

· способ извещения плательщика о номере счёта для депонирования средств, открытого исполняющим банком;

· полный перечень документов, которые должен предоставить поставщик;

· сроки действия аккредитива, представления документов, подтверждающих отгрузку товара (выполнение работ), и требования к оформлению этих документов;

· условие оплаты (с акцептом или без);

· ответственность за неисполнение или ненадлежащее исполнение обязательств.

3. Виды аккредитива

В нынешнее время опыт компаний, да и просто граждан, показывает, что существует некоторый риск неплатежа, и зачастую, совсем отсутствуют гарантии между плательщиком и получателем. Поэтому, люди и компании, имея желание обезопасить себя, прибегают к аккредитивам, обеспечивающим получение денежных средств от поставок товара/оказания услуг/продажи недвижимости.

Такие гарантии и обязательства ликвидируют риски, неоплаты услуг/товара. Деньги переводятся банком непосредственно после выполнения определенных условий, которые принимаются обеими сторонами.

Среди преимуществ такой формы расчетов появляется именно та гарантия, которой сейчас не достает всем сторонам сделки. Среди недостатков аккредитивов считаются достаточно высокие комиссионные вознаграждения банков, а также трудоемкий документооборот.

Зачастую аккредитивы используются в торговых операциях, хотя схема применима и для любого вида деятельности, где существуют отношения продавца и покупателя.

Виды аккредитивов:

— отзывной аккредитив

— его может отозвать или аннулировать сам плательщик или банк (мало применяется);

— безотзывной аккредитив

— не может быть отозван или аннулирован в одностороннем порядке ни одной из сторон (применяется наиболее часто);

— аккредитив с красной оговоркой

— согласно этому аккредитиву банк может выплатить авансовый платеж на оговоренную сумму до предоставления торговой документации;

— аккредитив покрытый

— при открытии такого аккредитива происходит перечисление средств плательщика (или кредита на сумму аккредитива — покрытие) банком-эмитентом исполняющему банку на весь срок действия аккредитива. Такой вид применяется в России, а в международных банках действуют межбанковские соглашения, где покрытие отсутствует или размещается в ценных бумагах, депозитах и т.д.;

— аккредитив непокрытый

— при открытии этого вида аккредитива банк-эмитент дает право, исполняющему банку проводить списание денежных средств (не более суммы аккредитива) с открытого у него корреспондентского счета или договаривается с исполнительным банком об иных условиях возмещения уплаченных средств получателю;

— аккредитив подтвержденный

— вне зависимости от поступления средств от банка открывшего аккредитив, исполняющий банк обязуется оплатить сумму, указанную в аккредитиве;

— аккредитив револьверный

— открывается на часть суммы платежей, после проведения расчетов по партии товаров, автоматически возобновляется. Такие аккредитивы замечательны при долгосрочных поставках товара партиями;

— аккредитив циркулярный

— позволяет получить денежные средства в пределах лимита во всех банках-корреспондентах банка, выдавшего своему клиенту этот аккредитив;

— аккредитив резервный

— вид банковской гарантии, может допускать предоставление других документов, нежели требует сам платеж. Его используют для осуществления финансирования международной торговли со странами, где запрещается использование банковских гарантий в торговых сделках, запрещен документарный характер гарантий, при осуществлении операций с международными организациями;

— аккредитив кумулятивный

— этот вид аккредитива позволяет плательщику зачислить не истраченную сумму текущего аккредитива к сумме нового, открывающегося исключительно в этом же банке. Тогда как, открыв некумулятивный аккредитив — остаток суммы возвращается банку-эмитенту для зачисления на расчетный счет приказодателя.

4. Схема документооборота аккредитива

Расчеты по аккредитиву

При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель.

В заявлении на аккредитив должны быть отражены следующие реквизиты: номер договора, по которому открывается аккредитив; срок действия аккредитива (число и месяц закрытия аккредитива); наименование поставщика; наименование банка, исполняющего аккредитив; место исполнения аккредитива; полное и точное наименование документов, против которых производятся выплаты по аккредитиву, срок их представления и порядок оформления; вид аккредитива с указанием по нему необходимых данных; для отгрузки каких товаров (оказания услуг) открывается аккредитив; срок отгрузки (оказания услуг); сумма аккредитива; способ реализации аккредитива (путем платежа по предъявлении документов, оплаты, акцепта или учета переводного векселя).

В аккредитивном заявлении могут быть отражены и другие дополнительные условия, например запрещение частичных выплат; способ транспортировки груза, отгрузка товаров в определенных пунктах назначения и др.

Достоинством аккредитива является то, что с его помощью обеспечиваются гарантия платежа и возможность получения его в оптимальный срок после отгрузки товаров. Недостаток расчетов аккредитивом — отвлечение из оборота покупателя средств, так как он резервирует их для оплаты счетов поставщика до отгрузки товаров.

Аккредитив предназначен для расчетов с одним получателем средств и может предусматривать акцепт (согласие) уполномоченного плательщиком лица. Получатель средств может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива. Платеж по аккредитиву производится в безналичной форме путем перечисления общей суммы или частичных платежей на счет получателя средств.

Порядок расчетов по аккредитиву в банке-эмитенте и исполняющем банке разный.

Получив бланк аккредитива, банк-эмитент открывает его и ведет учет сумм покрытых (депонированных) аккредитивов и сумм гарантий по непокрытым (гарантированным) аккредитивам. В случае отзыва или изменения условий аккредитива плательщиком в банк представляется соответствующее распоряжение, составленное в произвольной форме, суммы неиспользованного покрытого аккредитива зачисляются на счет плательщика по аккредитиву. Исполняющий банк зачисляет на соответствующий балансовый счет поступившие от банка-эмитента денежные средства и ведет расчеты по ним в пределах срока действия аккредитива.

Закрытие аккредитива в исполняющем банке производится по истечении его срока в сумме аккредитива или его остатка. В условиях аккредитива можно предусмотреть отказ от аккредитива до истечения срока его действия по заявлению получателя или по распоряжению плательщика средств. При отзыве аккредитива он закрывается или его сумма уменьшается. Неиспользованная или отозванная сумма покрытого аккредитива возвращается исполняющим банком платежным поручением банку-эмитенту одновременно с закрытием аккредитива или уменьшением его суммы.

Схема документооборота при аккредитивной форме расчетов приведена на рис. 1.

Рис. 1. Схема документооборота при аккредитивной форме расчетов:

1 — покупатель представляет в банк заявление на открытие аккредитива;

2 — в банке покупателя открывается аккредитив путем бронирования средств на счете «Аккредитивы»;

3 — покупателю выдается расписка банка об открытии аккредитива;

4 — банк покупателя извещает банк поставщика об открытии аккредитива;

5 — в банке поставщика открывается аккредитив на счете «Аккредитивы к оплате»;

6 — поставщик извещается об открытии аккредитива;

7 — поставщик отгружает продукцию покупателю;

8 — поставщик предъявляет реестр счетов и отгрузочные документы на получение средств аккредитива;

9 — в банке поставщика зачисляется сумма реестра счетов с аккредитива на счет поставщика, аккредитив в банке поставщика закрывается;

10 — документы об оплате передаются банку покупателя;

11 — в банке покупателя списывается сумма оплаты со счета «Аккредитивы», аккредитив закрывается;

12 — клиентам банков выдаются выписки со счетов и документы.

5. Назначение аккредитива

Аккредитив представляет собой условное денежное обязательство банка, выдаваемой им по поручению клиентов в пользу его контрагента по договору по которому банк, открывает аккредитив (банк -эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии предоставления им документов, предусмотренных в аккредитиве.

Аккредитив позволяет:

· осуществить платёж в пользу бенефициара (получателя средств по аккредитиву) указанной в аккредитиве суммы по представлении последним в банк документов в соответствии с условиями аккредитива в указанные в тексте аккредитива сроки;

· оплатить, акцептовать или учесть переводной вексель;

· предоставить полномочия другому банку (исполняющему банку) произвести такие платежи или оплатить, акцептовать или учесть перевод.

Аккредитивы используются как форма расчётов в торговой сделке, наряду с авансом, инкассо и открытым счётом (или оплатой по факту). Кроме того, в международной торговле аккредитив используется в качестве средства финансирования сделки по аналогии с банковской гарантией.

Аккредитив является особым средством платежа, но не формой расчета. Стоит отдельно отметить это различие: понятие метода платежа, сложившееся в международной торговли, является более широким и более комплексным, нежели понятие формы расчетов. Если последнее охватывает лишь формально-юридические формы расчетной операции, то метод платежа наряду с ним включает также экономическую сторону внешнеторговой операции.

6. Особенности использования аккредитива

Основные функции по исполнению аккредитивов возлагаются на исполняющий банк, который осуществляет исполнение за счет банка-эмитента. Банк-эмитент (исполняющий банк) обязан рассмотреть документы и исполнить аккредитив в срок, не превышающий 7 банковских дней, следующих за днем получения документов. Этот срок предоставляется банку для проверки представленных документов и принятия решения об исполнении аккредитива.

При проверке документов банки руководствуются следующими основными принципами:

А. Полнота представления (комплектность) документов. Банки исполняют аккредитивы лишь тогда, когда бенефициаром представлены все документы, оговоренные аккредитивом, в необходимом количестве оригиналов и копий.

Б. Правильность. Банки проверяют правильность оформления документов установленным правилам (правильность заполнения бланков, наличие необходимых подписей, печатей, штампов, передаточных надписей, обусловленных формой документов или определенных условиями аккредитива).

В. Соответствие содержания документов. Банки проверяют соответствие содержания документов условиям аккредитивов (описание товаров, их количество, условия поставки и т.п.). Допускается отклонение по количеству товара на 5 % больше или меньше. Однако такое отклонение не допускается, если, во-первых, в аккредитиве прямо указано, что установленное количество товара не должно быть превышено или уменьшено и, во-вторых, если в аккредитиве количество товара указывается в определенном числе упаковочных единиц или штуках. Если в аккредитиве используются выражения в отношении суммы, цены за единицу товара, то допускаются отклонения в пределах ±10 %.

Г. Соблюдение сроков. Банки принимают к исполнению документы только в пределах оговоренных аккредитивом сроков их представления. Если в аккредитиве специально не оговорена предельная дата представления документов, она совпадает с датой истечения срока аккредитива. Кроме даты истечения срока для представления документов каждый аккредитив, по которому требуется представление транспортного документа, должен также предусматривать определенный срок от даты отгрузки, в течение которого документы должны быть представлены в соответствии с указаниями аккредитива. Если такой срок не обусловлен, банки будут отказывать в приеме документов, представленных им позднее 21 дня от даты отгрузки. Но в любом случае документы должны быть представлены не позднее даты истечения срока аккредитива.

Если бенефициар представляет документы, не соответствующие требованиям аккредитива, то исполняющий банк отказывает в приеме документов. В этом случае исполняющий банк незамедлительно, но не позднее седьмого банковского дня после представления документов, сообщает бенефициару об этом. Одновременно с этим по внутреннему аккредитиву банк возвращает бенефициару представленные документы, а при международных аккредитивах вопрос о возврате документов бенефициару отдается на усмотрение исполняющего банка.

Полученные документы исполняющий банк направляет банку-эмитенту, а тот обязан выдать их приказодателю в течение 7 банковских дней, следующих за днем их получения.

Заключение

В отличие от других форм безналичных расчетов аккредитивная форма гарантирует платеж поставщику либо за счет собственных средств покупателя, либо за счет средств банка (за счет ссуды, полученной плательщиком в банке-эмитенте).

Положительной стороной аккредитивной формы расчетов является гарантия платежа при соблюдении всех основных правил осуществления расчетов:

· оплата осуществляется после отгрузки товара;

· оплата производится с согласия плательщика, выраженного в данном случае самим фактом открытия аккредитива;

· плательщику предоставляется право отказаться от оплаты, если обнаружены нарушения условий договора;

· аккредитив открывается за счет средств покупателя или кредита Банка, если покупатель имеет право на его получение.

Для того, чтобы воспользоваться аккредитивной формой расчетов контрагентам необходимо указать в договоре поставки (подряда, оказания услуг и т.д.) данную форму расчетов, а также:

· наименование Банка-эмитента и исполняющего Банка;

· вид аккредитива и форма его исполнения;

· срок действия аккредитива, срок отгрузки товаров;

· способ извещения получателя средств об открытии аккредитива;

· полный перечень и точную характеристику документов, представляемых контрагентом для получения средств по аккредитиву;

· сроки представления документов после отгрузки товаров (оказанных услуг), требования к их оформлению;

· осуществление платежа по предъявлении документов или в установленный срок после их предъявления;

· условия поставки, место отправки и место назначения товара; другие необходимые документы и условия.

Список используемой литературы

1. Бухгалтерский учет в банках: учеб. пособие В.И. Малая и др.; под общ. Ред. В.И. Малой.- Минск: Выш.шк., 2008.- 447 с.;

2. Бухгалтерский учет в банках: Учебное пособие В.И.Малая, Т.А. Купрюшина, Е.С. Пономарева- Мн.: БГЭУ, 2004.- 391с.;

3. Международное регулирование внешнеэкономической деятельности / Д.П. Александров, А.В. Бобков, С.А. Васьковский и др.; Под ред. В.С. Каменкова. — М.: Издательство деловой и учебной литературы. — Мн.: Дикта, 2005. — 800с.

Приложение 1 Аккредитив формы 040163

Сумма прописью | |||||

Плательщик | |||||

Банк плательщика | |||||

Банк получателя | |||||

Срок дейст. аккредит. | |||||

Получатель | Рез. поле | ||||

Вид аккредитива | |||||

Условие оплаты | |||||

Наименование товаров (работ, услуг), № и дата договора, срок отгрузки товаров (выполнения работ, оказания услуг), грузополучатель и место назначения | |||||

Платеж по представлению (вид документа) | |||||

Дополнительные условия | |||||

№ сч. получателя |

Отметки банка | |||

Размещено на Allbest.ru

…

Подобные документы

Сущность безналичных расчетов, их виды и признаки. Документооборот при расчете платежными поручениями. Анализ системы безналичных расчетов. Сущность аккредитива и особенности его открытия. Расчеты с использованием банковских пластиковых карточек.

курсовая работа , добавлен 26.09.2012

Понятие, унифицированные правила и методы расчета документарного аккредитива. Особенности отзывного, переводного, револьверного, компенсационного, передаточного, резервного, циркулярного, акцептного, негоциируемого видов условного денежного обязательства.

контрольная работа , добавлен 24.10.2010

Документарный аккредитив — одностороннее условное денежное обязательство банка. Порядок проведения аккредитивной операции: составление контракта, поручение на открытие аккредитива, авизование; недостатки формы расчета. «Электронный аккредитив» — Escrow.

контрольная работа , добавлен 02.03.2012

Перечень законодательных и нормативных актов, регулирующих операции межбанковских расчетов по корреспондентским счетам. Проверка соблюдения порядка открытия и закрытия корреспондентских счетов. Порядок заполнения аккредитива и инкассового поручения.

курсовая работа , добавлен 23.01.2014

Особенности осуществления расчетов аккредитивом. Понятие и виды аккредитива по условиям платежа. Формы и этапы работы с аккредитивом. Основные принципы совершения операций. Гарантия оплаты поставки для бенефициара. Положительные и отрицательные стороны.

контрольная работа , добавлен 15.02.2009

Достоинства расчетов платежными поручениями. Срочные, досрочные и отсроченные платежи поручениями. Расчеты по аккредитиву и по инкассо. Порядок и условия использования чеков в платежном обороте. Простые и переводные векселя, обязательные реквизиты.

контрольная работа , добавлен 15.01.2012

Принципы организации безналичных расчетов в кредитных организациях. Правовое обеспечение расчетных операций. Виды счетов, открываемых в коммерческом банке, порядок их открытия. Виды расчетных документов, обязательные реквизиты и особенности их расчетов.

курсовая работа , добавлен 21.04.2011

Аккредитив как средство осуществления безналичных платежей. Использование аккредитивной формы расчетов. Общий обзор работы аккредитивной системы. Формы аккредитива. Виды аккредитивов и способы их исполнения. Порядок работы с аккредитивами.

курсовая работа , добавлен 01.05.2007

Суть внешнеэкономических и неэкономических связей между юридическими и физическими лицами. Использование корреспондентских счетов, виды платежей и форм расчетов. Суть аккредитива и его применение, понятие инкассо, классификация операций с векселями.

контрольная работа , добавлен 18.05.2011

Сущность и содержание понятия расчётных документов, их виды, обязательные реквизиты и порядок их заполнения, предоставления, отзыва и возврата, требования к оформлению. Анализ процесса организации и проведения безналичных расчетов в коммерческом банке.

Важным моментом в сделке купли-продажи является способ расчета между сторонами. Чтобы избежать возможных рисков, продавец и покупатель часто обращаются к аккредитивной системе расчета. При этом не имеет значения, проходит оплата за собственные или ипотечные средства.

Что такое аккредитив простыми словами

Аккредитив – это еще один способ безналичного расчета, которым могут воспользоваться стороны договора купли-продажи, поставки и пр. Простыми словами, аккредитив – это финансовый инструмент, предлагаемый банками, связанный с контролем расчета между продавцом и покупателем.

Банк выступает гарантом совершения честной сделки, выдает денежные средства только при условии соблюдения договорных обязательств между участниками. На период проведения сделки деньги хранятся на специальном банковском счете.

Схема аккредитации

В подобных сделках могут принимать участие две кредитные организации: банк-эмитент и банк-исполнитель. Банк-эмитент открывает аккредитив на основании заявления своего клиента и обязуется совершить перечисление в пользу его контрагента по договору. Для этого передается поручение исполняющему банку. Такое распоряжение возможно только после документарного подтверждения выполнения всех договоренностей по сделке. Перечисление происходит на основании распоряжения клиента Банка перевести средства третьему лицу. Преимущества услуги:

- Безналичная оплата.

Нет необходимости перевозить с собой крупную сумму, пересчитывать и проверять на подлинность. - Операция носит безопасный характер.

Стороны ничем не рискуют. Продавцу гарантируется передача полной суммы денежных средств после выполнения условий договора. Для покупателя это возможность приобрести квартиру или иную недвижимость и не потерять деньги. Также вернуть денежные средства полностью при нарушении условий со стороны продавца или расторжении соглашения.

Для продавца документарный аккредитив – это дополнительная гарантия со стороны банка в поступлении средств по договору, как только он выполнит все условия. А покупатель уверен, что деньги будут перечислены после предоставления документов поименованных им в заявлении.

Необходимые действия для применения услуги

- Участники сделки заключают договор, где детально прописывают все условия и обстоятельства исполнения обязанностей.

- В банке подписывается соглашение о расчете при помощи аккредитива. Обязательно указываются личные и паспортные данные обеих сторон. Условия выплаты денежных средств.

- После подписания банковского договора покупатель оформляет заявление на аккредитив.

- Проверив документы, сотрудник банка открывает на имя покупателя счет. На него в полном объеме зачисляются денежные средства за недвижимость, товар, услуги. В последующем они будут перечислены корреспонденту на счет, банковскую карту или выданы наличными.

- Перечисление продавцу произойдет после завершения сделки. Он должен представить в банк документы, подтверждающие регистрацию договора купли-продажи и переход права собственности.

Договор аккредитива полностью регулирует отношения участников. Он должен содержать всю необходимую информацию для проведения сделки:

- данные покупателя и продавца. Для физических лиц – это данные паспорта, ФИО, адрес проживания. При участии организации указывается наименование, ИНН, адрес, реквизиты счета;

- гарантированная сумма денежных средств, размещенная на банковском счете;

- период выполнения обязательств;

- размер банковской комиссии и стоимость дополнительных услуг;

- порядок перечисления денег после выполнения условий и предоставления документов;

- порядок действий на случай непредвиденных обстоятельств, непогашения задолженности и пр.;

- права и обязанности сторон сделки.

После подписания соглашения в банке открывается специальный счет для резервации денег. Для открытия счета клиент пишет заявление с обязательным указанием следующих данных:

- данные договора купли-продажи – номер, место и дата подписания;

- реквизиты продавца недвижимости, поставщика товаров;

- вид счета, сумма, размещенная на нем и период его действия;

- способ перечисления средств;

- сведения о приобретаемом имуществе, товарах, работах и пр.;

- реквизиты банка исполнителя;

- перечень документов необходимых для исполнения платежа в пользу продавца

Разновидность услуги

В силу различных условий сделки либо изменения обстоятельств ее участниками могут использоваться разные виды и особенности аккредитивной системы расчетов:

- Безотзывный аккредитив – это условие, при котором обязательство отменяется покупателем только с согласия продавца. Признается самым надежным способом проведения сделки. Прекращение банковской услуги возможно только при двустороннем отказе. При отзывной услуге банк вправе изменить обязательство или аннулировать без согласия, уведомления получателя.

- Депонированный аккредитив – это право банка списать собственные и кредитные средства клиента в свое распоряжение на период проведения расчета. Иначе такая услуга называется покрытый аккредитив. Когда в расчетах участвует исполняющий банк, деньги могут перечисляться на его счет, на весь срок действия соглашения с банком.

- Обязательство с красной оговоркой – право банка передать полномочия по выплате другой кредитной организации.

- Непокрытый аккредитив – это возможность банка исполнителя списать деньги со счета покупателя либо воспользоваться ими иным способом. Такое обязательство считается гарантированным. Исполняющей организации дается право на списание финансов с корреспондентского счета эмитента.

- Подтвержденное обязательство – гарантия получения денег от банка в размере, предусмотренном в договоре. Причем для продавца факт поступления средств от покупателя значения не имеет. Обычно имеет место при кредитовании.

- Безакцептный аккредитив — возможность получить деньги без участия покупателя. После окончания сделки в банк может обратиться только продавец.

- Револьверный. Открывается на неполную сумму. По мере исполнения покупатель вносит деньги частями. Такое обязательство удобно при приобретении товаров по графику.

- Резервный. Продавец получает от банка дополнительную гарантию исполнения оплаты. Удобен при невозможности или отказа покупателя полностью внести платеж.

Покупка квартиры через аккредитив

Подобная сделка во многом похожа на покупку недвижимости через банковскую ячейку. Однако использования сейфа является более простым способом с меньшим контролем со стороны банка. Рассматривая тему, что такое аккредитив в банке при покупке квартиры, стоит иметь в виду приобретение квартиры на первичном или вторичном рынке. В первом случае жилье может приобретаться в строящемся доме. Когда расчеты с застройщиком проводятся через аккредитив, покупатель получает гарантию стать собственником квартиры в достроенном доме. Застройщик сможет получить денежные средства только после завершения строительства и сдачи дома в эксплуатацию.

Надежность этого способа расчетов связана с повешенной стоимостью услуг банка. В среднем при совершении сделки придется заплатить:

- 0,2% от стоимости квартиры, прописанной в договоре. Минимальная оплата равна 1000 рублей.

- при участии иных финансовых учреждений комиссия составит 0,3% в переделах от 1500 до 10000 рублей;

- 2000–5000 рублей за обслуживание сделки;

- изменение условий договора по срокам и сумме обойдется от 1000 до 4500 рублей.

Услуга предоставляется физическим лицам. В заявлении указываются:

- сумма по договору;

- вид и срок аккредитива;

- данные о сторонах расчета;

- назначения платежа;

- список документов для осуществления перечисления Банком.

Кроме реализации квартиры, финансовое обязательство может использоваться по сделкам с другим недвижимым имуществом (дома, земля, парковочные места), дорогим движимым имуществом (оборудование, предметы мебели или искусства). Услуга удобна при оплате услуг: строительство, ремонт.

Аккредитив оформляется в рублях. Срок устанавливается покупателем и оговаривается в заявлении. Если проходит ипотечная сделка, то в среднем срок в банках устанавливается в 120 дней. Допускается продление, но не более чем на 60 дней.

Важным этапом является контроль документов и выдача денег. Иными словами, раскрытие аккредитива — это факт подтверждения выполнения продавцом условий соглашения. Банк рассматривает и проверяет представленные документы примерно в течение недели. Такая услуга банка входит в сферу покрытия аккредитива и может оплачиваться дополнительно. При положительных результатах контроля кредитная организация раскрывает аккредитив. Бывший владелец получает право забрать деньги за квартиру. Обычно они перечисляются ему на счет.

В некоторых банках могут устанавливаться ограничения и сроки получения денег. Так, в Сбербанке за выдачу наличных взимается 1% от суммы. При сумме сделки более 5 млн рублей, денежные средства должны находиться на счете 1 месяц. Если продавец заберет средства раньше, с него будет высчитано 10%.

При обязательстве с акцептом выдача денег возможна после подтверждения покупателем выполнения ее условий. Покупатель в письменной форме сообщает банку о соблюдении всех требований соглашения. За нарушения процесса расчета кредитные учреждения несут ответственность. Поэтому банкам выгодно принимать только верно оформленные документы. Стоит принять во внимание:

- банк не отвечает за установления соответствия пунктов основного соглашения между сторонами договору по аккредитиву;

- банк не контролирует действительно исполнение основной сделки (действительная передача имущества, освобождение квартиры продавцом и пр.).

При окончании срока действия обязательства и неполучения оговоренных документов от продавца, аккредитив закрывается. Получатель денег уведомляется об этом банком в обязательном порядке.

Операции по аккредитивным сделкам

Услуги по сделкам с аккредитивом могут осуществляться в разных вариантах, в зависимости от кредитной организации. Обычно банки осуществляют следующие операции:

Итак, система расчета при покупке недвижимости по аккредитиву является надежной гарантией соблюдения условий соглашения. Длительные сроки оформления, выплаты денег и стоимость оправдывают риски, которым подвергаются участники сделок на крупные суммы.

Аккредитив – виртуальная банковская «ячейка», которая вскоре составит серьезную конкуренцию реальному депозитарному хранилищу. Деньги «замораживаются» на счету и выдаются только после регистрации квартиры или иной недвижимости на нового собственника. Несмотря на наличие минусов, у данной формы взаиморасчета есть важное преимущество – продавец гарантированно получит полную оплату по договору, если добросовестно выполнит его условия, и цена за это будет невелика.

Что такое банковский аккредитив

При сделках с недвижимостью стороны стараются защититься от недобросовестности контрагента. Аккредитив в банке при покупке квартиры делает взаиморасчеты максимально безопасными. Кредитное учреждение само становится гарантом исполнения договора между покупателем и продавцом недвижимого объекта.

Что такое аккредитив в банке при купле-продаже квартиры, полезно знать всем, кто решил приобрести недвижимость или расстаться с ней. С данным способом расчета граждане знакомы хуже, чем с закладыванием денег в банковскую ячейку. Хотя у него есть ряд достоинств, зная о которых, многие предпочли бы рассчитаться именно так. Аккредитив, как и использование банковской ячейки, минимизирует риски сделки.

Аккредитив – это безналичная «ячейка». В банке открывается специальный аккредитивный счет (эта функция возлагается на приобретателя жилья), куда поступает денежная сумма за совершенную покупку. Затем она перечисляется на корреспондентский счет банка-исполнителя. Обычно это банк, где открыт счет продавца недвижимости. Как только квартира перейдет в собственность покупателя, а продавец это документально докажет, ему перечислят зарезервированные деньги на его банковский счет.

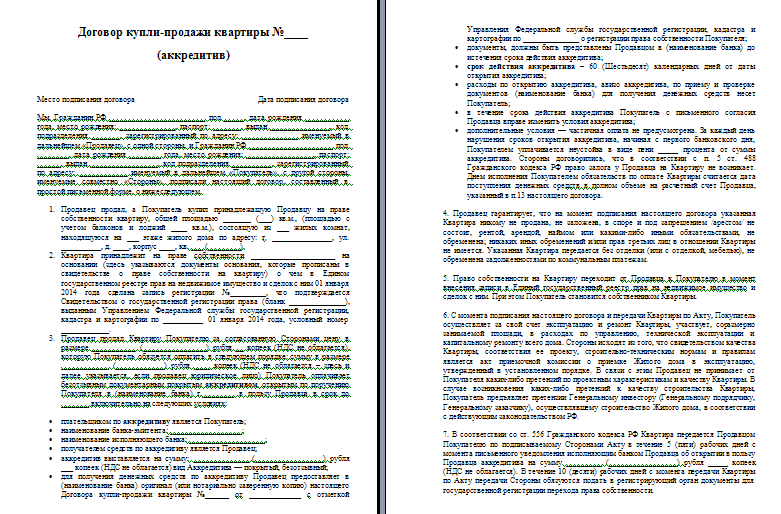

Стороны заранее договариваются, что купля-продажа будет осуществляться через банковский аккредитив. Обычно это указывается не только в содержании заключенного договора, но и в его названии. Документ так и именуют – «Договор купли-продажи квартиры № ___ (аккредитив)».

. Форма актуальна на сентябрь 2017 года.

Плюсы и минусы безналичного взаиморасчета

Соглашаясь на проведение сделки через аккредитивный счет, нужно представлять достоинства и недостатки подобного взаиморасчета.

Таблица 1. Преимущества и недостатки аккредитива

| Преимущества | Недостатки |

| Надежность и безопасность расчета между покупателем и продавцом | Сделка проходит медленнее, чем при иных способах взаиморасчета |

| Не нужно проверять купюры на подлинность, оплачивая данную услугу банка | Применяется сложный документооборот |

| Банк заинтересован в чистоте сделки, выполнении всех условий договора и тщательно это контролирует | Если аккредитивный счет используется именно для сделки с квартирой, то некоторые банки (в частности, Сбербанк) взимают за это дополнительные комиссионные |

| При выполнении обязательств перед покупателем продавец гарантированно получает свои деньги | Возврат денежной суммы покупателю возможен только через суд |

| Исключена пропажа денежной суммы (что возможно, например, при аренде банковской ячейки) | Налоговые инспекторы узнают об этой сделке |

| При всех вышеперечисленных преимуществах открытие аккредитивного счета редко стоит дороже, чем аренда депозитарного сейфа, к которой добавляется оплата услуги по перерасчету денег | Некоторые банки чрезмерно завышают стоимость такой услуги, из-за чего стороны выбирают иные методы взаиморасчета |

Виды аккредитивов

Аккредитив является финансовым обязательством банка. Он обязуется выполнить поручение покупателя: выдать деньги продавцу недвижимости на определенных условиях.

Есть несколько видов аккредитива:

- отзывной аккредитив – открывший его покупатель вправе в любой момент отозвать внесенную сумму и аннулировать счет (продавцы редко соглашаются на подобный вариант, так как перечисление им денег зависит от добросовестности контрагента);

- безотзывный аккредитив – покупатель не вправе его аннулировать по собственной воле, без согласия продавца;

- безакцептный аккредитив – после перерегистрации квартиры на нового владельца ее продавец может обращаться за получением «забронированной» суммы сам, без присутствия плательщика;

- покрытый аккредитив – банк покупателя перечислил внесенную на аккредитивный счет сумму банку-исполнителю, и она остается у него весь срок действия аккредитива;

- непокрытый аккредитив – банк-эмитент не перечисляет деньги, а дает право организации-исполнителю списать необходимую сумму с корреспондентского счета, открытого у «эмитента».

Важно!

При сделках с квартирой аккредитив только безотзывной. Покупатель не сможет отозвать свои деньги раньше оговоренного срока без согласия продавца. Это право у него появится только в том случае, если продавец просрочит исполнение своих обязательств по договору купли-продажи.

Стоимость «аккредитивной» сделки

Эксперты называют примерную стоимость аккредитива в большом диапазоне – от 20 до 40 тысяч рублей. Вероятно, она будет снижаться, так как государство заинтересовано в проведении прозрачных сделок и будет их стимулировать. Но пока комиссии за использование при расчетах банковского аккредитива велики, хотя и сегодня ряд банков делают их вполне доступными.

Лидером по открытию аккредитивных счетов является Сбербанк. Действуют следующие тарифы:

- 0,2% от внесенной на аккредитив суммы, если банк будет эмитентом и исполнителем в одном лице: минимальная сумма ограничена 1000 руб., максимальная – 5000 руб.;

- 0,3% – если ему придется взаимодействовать с другими кредитными учреждениями;

- + 2000 руб. – во столько обойдется обслуживание проводимой сделки.

Несколько другие расценки заявлены банком «ВТБ 24»:

- 0,2% от общей суммы на аккредитиве за его открытие (неважно, будет ли взаимодействие со сторонними организациями);

- 0,2% от суммы платежа – за исполнение поручения плательщика в отношении 3-го лица;

- 0,2% от общей суммы – за ее изменение или коррекцию срока действия аккредитивного счета;

- 1200 руб. – за преждевременный отзыв аккредитива.

«Промсвязьбанк» – еще одно топовое кредитное учреждение России. На своем сайте оно предпочитает называть аккредитив «электронной ячейкой» и предлагает гражданам воспользоваться ею всего за 2500 руб. (вне зависимости от размера вносимой суммы).

Особенности совершения сделки

Аккредитив подразумевает открытие банковского счета, куда покупатель вносит денежную сумму, равную стоимости приобретаемой им квартиры. Этому предшествует:

- составление и подписание договора купли-продажи, предусматривающего расчет через аккредитивный счет;

- подача покупателем заявления в банк, где он просит открыть ему аккредитивный счет.

В договоре купли-продажи при такой форме передачи денег указывают:

- какой банк открывает аккредитив покупателю жилья (банк-эмитент);

- какой банк выдаст продавцу деньги (банк-исполнитель);

- кто является получателем «забронированной» денежной суммы;

- какие документы обязан предоставить банку продавец, в какой срок;

- кто из сторон несет расходы по открытию аккредитивного счета (обычно покупатель это делает за собственные средства, хотя стороны могут договориться как угодно);

- в какой срок покупатель должен открыть аккредитив и внести на него деньги;

- его ответственность за нарушение срока (в договоре указывается размер неустойки за каждый день просрочки).

Внимание!

Покупатель и продавец недвижимости предварительно решают, будут ли они работать с одним банком или с разными кредитными учреждениями. Если у продавца счет открыт в той же финансовой организации, где оформлен аккредитив, то этот банк будет исполнителем и эмитентом одновременно.

После того как аккредитивный счет открыт, а деньги положены, банк-эмитент обязан проинформировать об этом продавца. С момента внесения покупателем денег его обязательства по договору купли-продажи считается исполненными. Чтобы получить эту сумму, продавцу нужно исполнить свою часть соглашения (передать квартиру в собственность плательщика). Его действия ограничиваются во времени – в заявлении покупателя на открытие аккредитива и в договоре купли-продажи указывается, в какой срок он должен это сделать.

Исполнив обязательство, получатель зарезервированных денег предъявляет банку-исполнителю договор купли-продажи, зарегистрированный в Росреестре. Возможно, стороны договорятся, что ему нужно представить и иные бумаги. Исполняющая кредитная организация проверяет их несколько дней. Когда она убедится, что все в порядке, деньги с корреспондентского счета банка отправляются на собственный счет продавца.

Расчеты с использованием аккредитива производятся только в безналичной форме. Банковская организация отвечает за соблюдение условий, обозначенных в договоре купли-продажи. Также она несет ответственность за то, чтобы покупателем были предоставлены нужные документы и в полном комплекте.

О том, как провести сделку с использованием аккредитива, расскажет видеоконсультация эксперта:

Высшее образование. Оренбургский государственный университет (специализация: экономика и управление на предприятиях тяжелого машиностроения).

27 октября 2017

.

Опасаетесь рисков, связанных с предоплатой по сделке? Желаете подстраховаться как клиент, впервые сотрудничающий с новым поставщиком? Воспользуйтесь преимуществами аккредитива — одного из самых надёжных и выгодных банковских инструментов, используемых при заключении контрактов.

Аккредитивная форма расчётов выгодна как продавцу, так и покупателю. Может с одинаковым успехом использоваться не только при внутрироссийских сделках, но и во внешнеторговых операциях. Сегодня услуги проведения расчётов в форме документарных аккредитивов предоставляются большинством крупных российских банков.

Аккредитив: что это простым языком?

Говоря простыми словами, аккредитивом называется открываемый в банке специальный счёт, на котором можно зарезервировать денежные средства при проведении сделок по продаже товаров или предоставлении услуг (выполнении работ). При полном соблюдении обеими сторонами оговоренных в контракте условий, банк выплачивает необходимую сумму на счёт получателя (бенефициара).

Таким образом, банк выступает в роли гаранта и берёт на себя ответственность за совершение выплат. Поставщик на 100% уверен, что товар/услуга будут оплачены, а покупатель знает, что сможет оплатить их вовремя и без задолженности.

Аккредитивная форма

Действует по следующей схеме.

- Стороны заключают контракт, в котором оговариваются условия аккредитивного расчёта.

- Покупатель подаёт в свой банк (эмитент) заявление на открытие аккредитивного счёта и вносит на него необходимую для покрытия сделки сумму (бронирует средства).

- После успешного открытия аккредитива банк-эмитент извещает об этом банк продавца (авизующий банк).

- Авизующий банк уведомляет продавца об открытии аккредитива. Продавец отгружает товар и предоставляет подтверждающие документы в свой банк.

- После проверки документов оплата перечисляется на счёт продавца банком-эмитентом или авизующим банком (в зависимости от условий договора).

Безотзывный аккредитив

Один из основных и часто используемых видов документарных расчётов. В отличие от отзывного аккредитива, подтверждённый или неподтверждённый безотзывный не отзывается и не изменяется ни одной из сторон (включая банк) без предварительного согласия продавца/поставщика. Считается самой надёжной формой аккредитивных расчётов, так как полностью освобождает торгово-денежную сделку от всех возможных рисков, в первую очередь финансовых.

Если в процессе проведения сделки поставщик и покупатель придут к взаимному соглашению, условия безотзывного аккредитива могут быть изменены.

Договор аккредитива

В договоре о проведении сделки, предусматривающей такую форму расчётов, оговаривается и строго фиксируется любая информация, которая впоследствии может быть использована при совершении торгово-денежной операции и оплате по ней:

- наименования поставщика и получателя,

- вид используемой аккредитивной формы (безотзывная/отзывная, покрытая/непокрытая),

- сумма, бронируемая на счету для оплаты сделки,

- сроки действия обязательства,

- размер комиссии,

- порядок оплаты,

- порядок действий в случае не погашения задолженности по аккредитиву,

- права и обязанности всех сторон.

Оплата аккредитивом

Расчёты аккредитивами предусматривают перечисление средств на счёт продавца только в том случае, если все оговоренные контрактом условия были выполнены. В частности, перечисление денег на счёт продавца производится после полной отгрузки товара и предоставления в банк всех требуемых документов. В том случае, если условия договора по аккредитиву были нарушены, плательщик (покупатель) имеет право отказаться от оплаты и вернуть товар поставщику.

Нюанс: аккредитивный счёт открывается покупателем за собственные деньги или с привлечением кредитных средств банка (при наличии права на кредитование).

Открытие аккредитива

Для открытия аккредитивного счёта в банковскую организацию подаётся письменное заявление в соответствующей форме. В заявлении обозначается:

- номер договора, по которому открывается аккредитив,

- наименование и данные поставщика,

- вид, сроки действия, денежная сумма аккредитива,

- способ его реализации,

- список отгружаемых (предоставляемых) товаров/услуг,

- наименование банка-исполнителя по аккредитивному обязательству,

- перечень документов, которые будут использоваться в качестве основания для выплаты средств поставщику.

Совет Сравни.ру: используйте аккредитивную форму расчётов при необходимости проведения безопасных торгово-денежных сделок с новыми и «проблемными» деловыми партнёрами.

| Читайте: |

|---|