- Программы для составления отчетов в ПФР

- Как заполнить форму 23 ПФР

- Если есть задолженность в ПФР

- Кто сдаёт отчет РСВ-1?

- Порядок заполнения РСВ-1

- Титульный лист

- Первый раздел — Расчет по начисленным и уплаченным страховым взносам

- Шестой раздел — Сведения о застрахованных лицах

- Сроки сдачи РСВ-1 ПФР и штрафы

- С какой целью введена новая форма отчетности?

- Когда нужно сдать СЗВ-М впервые?

- Какими способами можно сдавать ежемесячные сведения и куда?

- Что собой представляет форма СЗВ-М?

- Какая ответственность грозит страхователю за опоздание со сдачей сведений по форме СЗВ-М?

- Что это такое

- Кто должен заполнять

- О сроках

- Подается ли в 2018 году

- В каком виде предоставлять

- Куда подавать

- Способы передачи в фонды

- Правила заполнения

- Общие требования к внесению данных

- Особенности заполнения

- Последние изменения в правилах заполнения

- Что делать, если деятельность не велась

- Наказание за нарушение

В настоящее время на территории Российского государства действует система, предусматривающая обязательное (безальтернативное) пенсионное страхование.

Согласно существующему законодательству, в роли страхователя выступает каждый работодатель, а застрахованными лицами считаются наемные работники.

Для выполнения возложенных на них обязательств работодатели регулярно производят выплаты в Пенсионный фонд, обеспечивая тем самым своих работников достойной пенсией в будущем.

На основании действующих законов, все акционерные общества, частные фирмы, а также индивидуальные предприниматели обязаны вместе с переводом денежных средств представлять необходимую .

На сегодняшний день в России существует 2 вида пенсионной отчетности:

- годовой отчет;

- отчет.

В каждом из этих документов предоставляется вся необходимая информация о штатных сотрудниках и обо всех уплаченных в ПФР взносах, рассчитанных на основании доходов каждого из работников.

При разработке новой формы, были учтены изменения, принятые в страховом законодательстве в 2013 году, вносящие следующие поправки:

- В предоставляемых страхователями индивидуальных сведениях не указывается сумма всех произведенных страховых взносов.

- Отображается уплата взносов, начиная с 2014 года, в едином расчетном документе. При этом страховая и накопительная части не выделяются.

Выше приведенные части выделяются, с учетом возрастной категории работника, его принадлежности к гражданству и выбора одного из вариантов пенсионного обеспечения, уже самим Пенсионным фондом РФ.

Кроме того, в едином формате отчетной документации отображаются задолженности по взносам, а также их доначисления и уплата за период с 2010 по 2013 год.

Программы для составления отчетов в ПФР

Для облегчения процессов составления и сдачи отчетов ПФР в помощь работодателям были созданы специальные , наиболее используемые из которых:

- CheckPFR (разработана ПФР) используется работодателями в целях проверки файлов (документов), предоставляемых в Пенсионный фонд России;

- Документ ПУ5 (разработан на ОПФР в Республике Коми);

- Spu_orb (разработана специалистами ПФ из Оренбургской области);

- ПД СПУ (разработана ОПФР в Смоленской области);

- PsvRSV (разработана специалистами ПФ из Волгоградской области);

С помощью этих утилит можно выполнять достаточно большое количество полезных операций:

- подготовить данные для открытия лицевого счета (АДВ-1) и оформления страхового свидетельства;

- сформировать заявление, необходимое для обмена страхового свидетельства (АДВ-2) и для выдачи его дубликата (АДВ-3);

- подготовить все необходимые сведения персонифицированного учета;

- сформировать сводную ведомость по формам СЗВ-3 (АДВ-10) и ведомости уплаты СЗВ-4х (АДВ-11);

- вывести информацию на магнитный и бумажный носители.

И это далеко не полный перечень возможностей программы. Аналогичными функциями обладают и утилиты «Spu_orb» и «PsvRSV», а вот к отличительным особенностям бухгалтерского софта под названием «ПД СПУ» следует отнести импорт данных из документов ПФР и DBF форматов.

При уплате страховых взносов, недоимок, пеней, штрафов в Пенсионный фонд работодателем, у него могут возникнуть переплаты. Есть варианты. Можно эту переплату зачесть, а можно – вернуть. Для зачета потребуется заполнить и отдать в отделение Фонда форму 22 ПФР . А вот для того, чтобы востребовать излишне перечисленную сумму взносов страхователь должен обратиться в ПФР с соответствующем заявлением о возврате данной суммы по установленной форме 23 ПФР.

Как заполнить форму 23 ПФР

Форма 23 ПФР сейчас применяется новая, она действует с ферваля 2016 года и называется «Заявление о возврате суммы излишне уплаченных страховых взносов, пеней, штрафов». Утверждена она постановлением Правления ПФР от 22.12.2015 № 511п.

Средства, которые были переплачены организацией (ИП) в ПФР и ФФОМС могут быть возвращены только с заявления плательщика об образовавшейся переплате. Если работник фонда выявил уплаченный излишек, то ПФР должен в течение 10 дней сообщить об этом страхователю. После чего проводится совместная сверка, в которой каждая из сторон отражает свои данные. По ее результату будет подтверждена переплата, либо потребуется уточненный расчет.

Для возврата излишне уплаченных средств в ПФР необходимо подготовить заявление в бумажном или электронном виде, заполнив форму 23 ПФР (бланк можно скачать ниже).

Подается заявление в территориальное отделение ПФР по месту регистрации плательщика взносов в течение трех лет со дня уплаты суммы, в результате которых образовалась переплата. В свою очередь, сотрудники фонда по данному заявлению принимают решение не позднее десяти рабочих дней с момента поступления к ним заявления о возврате переплаченной суммы. В случае положительного решения возврат излишней суммы осуществляется в течение 1 месяца. При несоблюдении Пенсионным фондом установленных сроков, плательщику должна быть возвращена сумма переплаты вместе с начисленным процентом неустойки за каждый день просрочки.

Если есть задолженность в ПФР

В случае, если у организации или ИП имеется задолженность перед ПФР , то она будет погашена из излишне уплаченной суммы. То есть Фонд сначала сверит ваши платежи, далее сумма недоимки будет вычтена из суммы вашей переплаты. А остаток (если что-то останется) будет уже возвращен страхователю.

За весь прошедший год страхователи должны предоставлять в ПФР расчёт РСВ-1.Несмотря на то, что документ не новый,иной раз возникают форс-мажорные обстоятельства при внесении сведений в форму.

Что представляет собой форма ПФР РСВ-1 и какие могут возникнуть сложности при внесении цифр (по взносам), рассмотрим в статье. Скачать бланк формы РСВ-1 ПФР можно по .

Любой работодатель, вне зависимости от выбранной системы налогообложения, должен заполнять и сдавать форму РСВ-1 в ПФР.

Полное название этого документа звучит так — Расчет по начисленным и уплаченным взносам

. При заполнении этого документа указываются взносы, которые начислялись и уплачивались в такие структуры, как Пенсионный Фонд Российской Федерации и Фонд обязательного медицинского страхования.

В документе отображены конкретные суммы, которые были начислены и выплачены сотрудникам на следующие цели:

- Для пенсии сотрудника, которая отвечает за страхование.

- Взносы, идущие в накопительную часть будущему пенсионеру.

- Часть средств для уплаты в мед. страх центрального (федерального) фонда.

- Для уплаты взносов для мед. страха регионального фонда.

Данный отчет заполняется и предоставляется в контролирующий орган, ПФР, раз в квартал. Отчетными периодами являются 1 квартал, полгода, 9 месяцев и закрывает расчетный год последний квартал – годовой.

Кто сдаёт отчет РСВ-1?

Гос. орган на основании ФЗ № 212 обязал заполнять и предоставлять документ следующим юридическим и физическим лицам:

- Коммерсантам, которые имеют в своем штате наёмных работников.

- Физическим лицам, которые хоть и не являются ИП, но заключили договор любого характера с другим человеком.

- Все организации и фирмы вне зависимости от режима налогообложения.

Если договор с сотрудником заключен, значит, в обязанности страхователя входит не только уплата взносов, но и заполнение отчётных документов. К примеру, по форме РСВ-1 ПФР. Скачать и заполнить бланкможно на сайте ПФР либо у нас по .

Порядок заполнения РСВ-1

Мы определились, что документ заполняют работодатели-страхователи. И каждый определяет для себя, какие разделы нужно заполнять. Как правило, стандартное заполнение состоит из следующих разделов РСВ-1:

- первый лист (титульный);

- раздел 1;

- подраздел 2.1;

- раздел 6.

Другие разделы заполняются, если были произведены доначисления по страховым взносам.

Таким образом, форма РСВ-1 будет заполнена по тем данным, которые начислялись и уплачивались в организации.

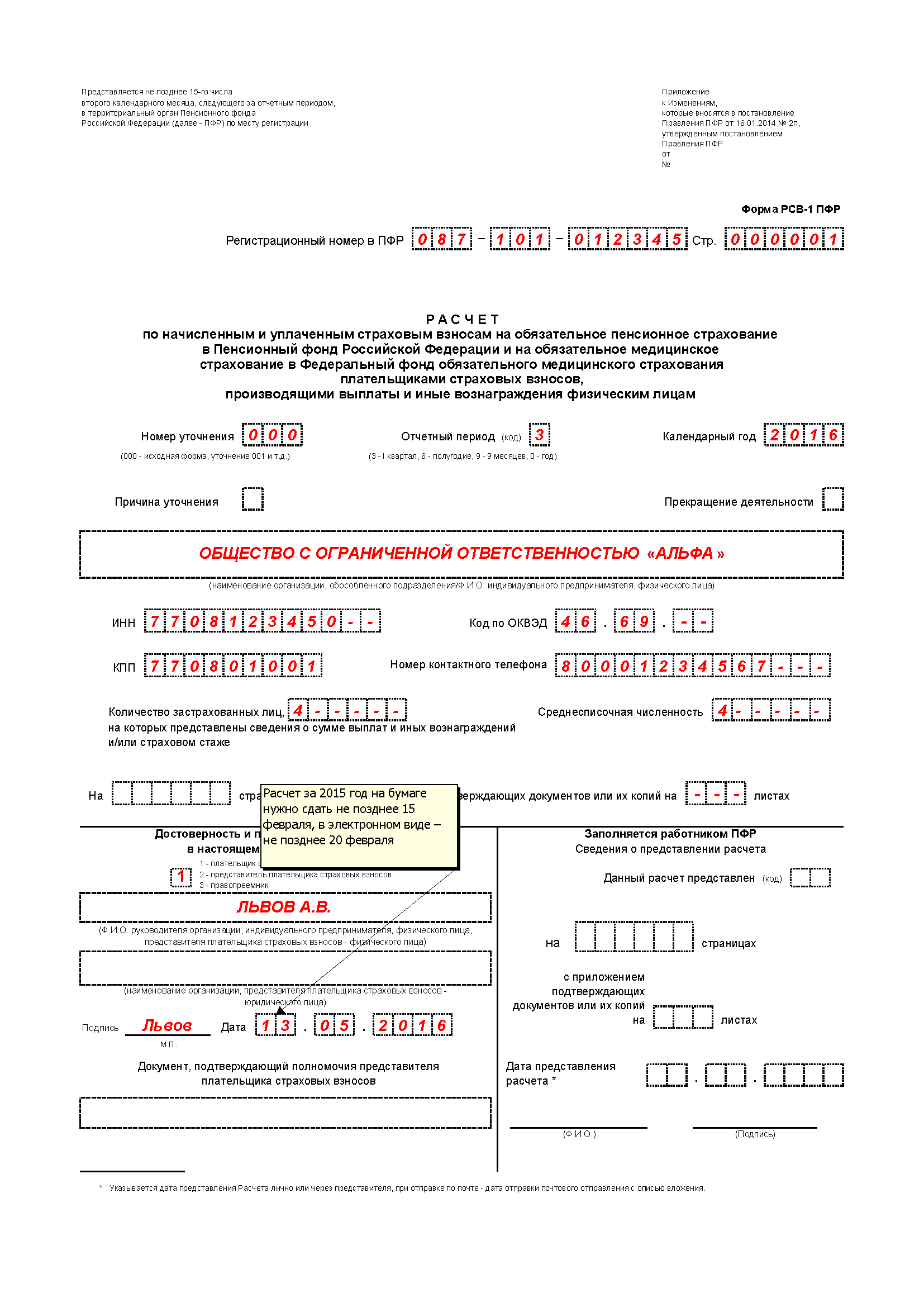

Титульный лист

Прежде чем приступать к заполнению основных разделов документа, нужно заполнить первый лист (титульный). В нем необходимо указать следующие данные работодателя:

- ФИО страхователя;

- ИНН и КПП работодателя;

- регистрационный номер, выданный в ПФР;

- ОКВЭД. Этот код выдаёт НО при регистрации фирмы или коммерсанта;

- телефон.

Все поля на титульном листе обязательно должны быть заполнены. Если будет что-то пропущено, это уже будет считаться нарушением.

Первый раздел — Расчет по начисленным и уплаченным страховым взносам

Заполняя первый раздел отчетности, обычно ответственные лица не испытывают сложностей. Главное, внести корректные цифры.

Итак, в первом разделе формы нужно будет указать общие суммы, которые начислялись и уплачивались по всем сотрудникам. Все данные, вносимые в этот раздел, берут из раздела 6. Поэтому перед заполнением первого листа можно внести данные в шестой раздел.

Шестой раздел — Сведения о застрахованных лицах

Сюда вносятся индивидуальные данные по каждому сотруднику. Обязательными при заполнении РСВ 1являются следующие сведения:

- ФИО застрахованных лиц;

- СНИСЛ работника;

- взносы, начисленные специалистам;

- сумма взноса, которая была выплачена за сотрудника.

Каждый лист расчета подписывает руководитель компании.

Сроки сдачи РСВ-1 ПФР и штрафы

Важно запомнить, что сроки предоставления документа разные. Если в штате организации меньше человек, то сдавать можно на бумажном носителе. Срок сдачи документа для такого формата — 15 число отчётного квартала. Если форма РСВ предоставляется в электронном виде, то сдавать нужно 20-го числа. Эта дата определена для тех страхователей, которые имеют в штатном расписании более человек.

Ни в коем случае нельзя опаздывать со сроками сдачи документов. Не сданный вовремя отчетный документ накладывает на компанию штраф.

Если форма была сдана не в том формате, который установлен для предприятия (должны сдавать в электронном виде, а сдали на бумаге), то штраф составит 300 рублей.

Если сдача документа была произведена с опозданием, то накладывается штрафная санкция, которая составляет 5% от суммы указанных взносов. Штраф не может быть меньше 1 000 рублей, но и не больше 30% от суммы взносов.

Например, ООО «Лотос» сдавали расчет через интернет ноября, хотя должны были сдать 21-го числа. Вышло, что опоздание по сдаче документа составило меньше месяца.

- Пенсионные взносы-35 000.

- Мед. взносы-7 500.

Высчитываем сумму штрафа — 35 000+7 500*5%= 2 125 рублей.

Если вы работаете в программе 1С, то вам поможет в заполнении РСВ-1 данное видео:

С 1 апреля 2016 года вступают в силу поправки, внесенные Федеральным законом № 385-ФЗ от 29 декабря 2015 г. (ст. 2, ч. 2 ст. 9 Федерального закона № 385-ФЗ от 29 декабря 2015 г.). С указанной даты для работодателей вводится новая форма ежемесячной отчетности в Пенсионный фонд РФ — форма СЗВ-М «Сведения о застрахованных лицах», утв. Постановлением Правления Пенсионного фонда РФ № 83п от 1 февраля 2016 г. Установлены сроки и порядок ее представления, а также ответственность страхователей за непредставление либо представление неполных (недостоверных) сведений.

Мы предлагаем ознакомиться с ответами на часто задаваемые вопросы в связи со сдачей новой отчетности.

С какой целью введена новая форма отчетности?

С февраля 2016 года расчет страховой пенсии у работающих (в т. ч. по гражданско-правовым договорам) пенсионеров производится без учета плановых индексаций стоимости пенсионного балла и фиксированной выплаты к страховой пенсии (ст. 26.1 Федерального закона № 400-ФЗ от 28 декабря 2013 г.). Так, с 1 февраля 2016 года пенсия проиндексирована на 4 процента только неработающим пенсионерам (ч. 1 ст. 6, ч. 1 ст. 7 Федерального закона № 385-ФЗ от 29 декабря 2015 г.).

Для того, чтобы ежемесячно отслеживать факт работы пенсионера, и введена новая форма (Информация Пенсионного фонда РФ от 24 марта 2016 г.).

Форма СЗВ-М обязывает организации (индивидуальных предпринимателей) ежемесячно сообщать сведения по каждому застрахованному физическому лицу

(независимо от его возраста и наличия у него права на пенсию) (п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.). Это касается:

- работников организации

(по трудовому договору), в том числе тех, кто в отчетном периоде отработал не все дни (в течение месяца был уволен или, наоборот, принят) или фактически не работал ни одного дня (например, в периоде приостановления деятельности) и (или) не получал вознаграждения (например, из-за болезни, нахождения в административном отпуске, отпуске по уходу за ребенком), а также единственных учредителей — руководителей, которые работают на основании заключенных трудовых договоров.

В отношении единственных учредителей, которые работают без трудового договора и (или) выплат, официальных разъяснений нет. Однако в силу положений трудового законодательства даже при отсутствии трудового договора единственный собственник имущества, который возложил на себя функции единоличного органа управления, считается состоящим с организацией в трудовых отношениях и, соответственно, относится к застрахованным лицам по всем видам обязательно страхования (письмо Минтруда России № 17-3/ООГ-330 от 5 мая 2014 г., п. 2 Разъяснения, утв. Приказом Минздравсоцразвития России № 428н от 8 июня 2010 г.). Поэтому даже на единственного учредителя — руководителя (без трудового договора) сведения по форме СЗВ-М лучше представить. Аналогичное мнение выражено на ряде сайтов территориальных отделений Пенсионного фонда РФ;

- лиц, с которыми заключены договоры гражданско-правового характера

, если с вознаграждений по таким договорам уплачиваются страховые взносы на обязательное пенсионное страхование (вне зависимости от факта наличия или отсутствия выплат в отчетном периоде).

Однако законодательство о страховых взносах, в частности Федеральный закон № 27-ФЗ от 1 апреля 1996 г., не содержит положений о том, нужно ли подавать сведения по форме СЗВ-М, если у организации (ИП) нет работников (в т. ч. по гражданско-правовому договору) или все работники (исполнители) не являются застрахованными лицами (например, иностранные граждане — временно пребывающие в России высококвалифицированные специалисты или иностранные граждане, выполняющие работу дистанционно за границей).

Исходя из формулировок, содержащихся в п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г., обязанность подавать сведения по форме СЗВ-М возникает у организации (индивидуального предпринимателя) лишь тогда, когда такие сведения у нее есть, а это возможно только в случае, если у нее вообще есть застрахованные лица — работники (в т. ч. граждане, трудящиеся по гражданско-правовым договорам).

Вместе с тем возможна иная точка зрения. Официальных разъяснений по данному вопросу пока нет. Дополнительно отметим, что, например, расчет по форме РСВ-1 ПФР нужно подавать в любом случае, то есть даже если застрахованных работников у страхователя нет.

Оптимальный вариант

Страхователь может обратиться в Пенсионный фонд РФ или Минтруд России за разъяснениями законодательства, а именно: установлена ли обязанность организаций (индивидуальных предпринимателей) подавать «нулевые» (пустые) сведения по форме СЗВ-М при отсутствии застрахованных лиц — работников (в т. ч. трудящихся по гражданско-правовым договорам). Сделать это нужно письменно, подробно изложив имеющуюся проблему.

Запрос в контролирующие ведомства можно сформировать с помощью сервиса «Моё дело. Бюро» — «Электронная отчетность»/»Написать письмо в гос. орган».

Когда нужно сдать СЗВ-М впервые?

Сдать нужно начиная с отчета за апрель 2016 года.

Сведения по форме СЗВ-М нужно сдавать не позднее 10-го числа месяца, следующего за вновь введенным с 1 апреля 2016 года отчетным периодом — месяцем (п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.). Таким образом, первый раз нужно отчитаться не позднее 10 мая текущего года за апрель (ч. 2 ст. 9 Федерального закона № 385-ФЗ от 29 декабря 2015 г.).

Какими способами можно сдавать ежемесячные сведения и куда?

Представлять отчет нужно в общем порядке, действующем в том числе при сдаче персонифицированных сведений в составе расчета РСВ-1 ПФР. То есть сведения необходимо представить в территориальное отделение Пенсионного фонда РФ по месту регистрации страхователя (п. 1 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.).

Индивидуальным предпринимателям по общему правилу представлять сведения персонифицированного учета, в том числе по форме СЗВ-М, на самих себя не нужно (п. 1 ст. 8 Федерального закона № 27-ФЗ от 1 апреля 1996 г.).

Если сведения подаются менее чем на 25 человек, их можно представить на бумажном

носителе

через представителя страхователя (законного или уполномоченного). В противном случае отчет представляется в электронном виде

(в т. ч. через оператора электронного документооборота).

Подтверждение: абз. 3 п. 2 ст. 8 Федерального закона № 27-ФЗ от 1 апреля 1996 г.

Формат сведений утвержден Распоряжением Правления Пенсионного фонда РФ № 70р от 25 февраля 2016 г.

Что собой представляет форма СЗВ-М?

Сведения по каждому работнику в форме СЗВ-М указываются отдельно за каждый месяц и включают:

- фамилию, имя и отчество (при его наличии) полностью;

- страховой номер индивидуального лицевого счета (СНИЛС);

- идентификационный номер налогоплательщика (ИНН).

Подтверждение: п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.

По сути эти же данные (за исключением ИНН) содержатся в подразделе 6.1 раздела 6 расчета РСВ-1. Поэтому заполнение новой отчетности — формы СЗВ-М не должно вызвать затруднений.

Что же касается указания ИНН, то данный показатель не является обязательным реквизитом и при отсутствии информации о нем соответствующие графы остаются пустыми.

Также в форме отчетности предусмотрено проставление кода типа формы:

- «исхд» — исходная форма, содержащая впервые подаваемые сведения за данный отчетный период;

- «доп» — дополняющая форма, подаваемая с целью дополнения ранее принятых отделением Пенсионного фонда РФ сведений за отчетный период. То есть дополняющую форму нужно оформить в случае необходимости уточнить (скорректировать) информацию, отраженную в сданной форме СЗВ-М, или если сведения в отношении работника (исполнителя) вовсе не были вовремя представлены (например, из-за несвоевременного оформления СНИЛС);

- «отмн» — отменяющая форма, подаваемая с целью отмены ранее неверно поданных сведений за отчетный период.

Код «отмн» ставится при полной отмене ранее поданной информации о застрахованном лице за указанный месяц. Так, например, если в поданных сведениях о работнике (исполнителе) обнаружена ошибка, то следует заполнить две формы СЗВ-М: с типом «отмн» — отменяющую и «доп» — дополняющую с верными данными работника.

Форму СЗВ-М подписывает руководитель организации, индивидуальный предприниматель либо уполномоченный представитель (с указанием данных доверенности). Оттиск печати проставляется только при ее наличии.

Нужно ли представлять в Пенсионный фонд РФ форму СЗВ-М, если был сдан расчет РСВ-1 ПФР в отношении тех же застрахованных лиц?

Представлять нужно. Несмотря на то, что фамилия, имя, отчество и СНИЛС работников отражаются подразделе 6.1 раздела 6 расчета РСВ-1 ПФР, эти сведения потребуется сообщать дополнительно (ежемесячно) (п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.).

Какая ответственность грозит страхователю за опоздание со сдачей сведений по форме СЗВ-М?

Штраф за непредставление отчета по форме СЗВ-М в установленный срок составляет 500 руб. Эту сумму придется заплатить за каждого работника, о котором сведения не сообщались. Такая же сумма штрафа предусмотрена в случае представления неполных и (или) недостоверных сведений в отношении каждого работника.

Подтверждение: п. 4 ст. 17 Федерального закона № 27-ФЗ от 1 апреля 1996 г.

Образец заполнения формы СЗВ-М «Сведения о застрахованных лицах» см. ниже.

До 2017 года отчетность в страховые фонды предоставлялась на бланке РСВ -один ежеквартально. Форма РСВ -1 была обязательной для юридических и физических лиц, которые создавали трудовые места для иных граждан. С 2018 года учет страховых взносов передан в юрисдикцию налоговых органов. Вместе с этим поменялись и формы отчетности.

Нужно ли предоставлять РСВ -один в 2018 году? Давайте разбираться.

Что это такое

Описываемая отчетность направлялась в два фонда:

- Пенсионный (ПФР);

- по обязательному медицинскому страхованию (ФОМС).

Внимание: с начала 2018 года формы заменили. Теперь в ПФР подаются сведения на новых бланках:

- СЗВ-М;

- СЗВ -СТАЖ.

Кто должен заполнять

Отчетность на бланке СЗВ -один обязаны предоставлять работодатели

Отчетность на бланке СЗВ -один обязаны предоставлять работодатели

, к которым относятся:

- юридические лица, заключившие с иными людьми:

- трудовые соглашения;

- гражданско-правовые договоры;

- самозанятые граждане, создающие трудовые места.

Внимание: если начисляется и выплачивается заработок, с которого высчитывается страховой взнос, то форму подавать обязательно.

О сроках

Согласно действовавшей до 2018 года методике, расчет предоставлялся ежеквартально до:

Согласно действовавшей до 2018 года методике, расчет предоставлялся ежеквартально до:

- до 15 числа месяца, следующего за отчетным периодом, на бумаге;

Его периодичность такова:

- за 1 квартал;

- за полугодие;

- за 9 месяцев;

- за год.

Внимание: если дата выпадает на праздник или выходной день, срок переносится на следующие рабочие сутки.

Подается ли в 2018 году

В связи с тем, что данная отчетность включает годовую периодичность, в 2018 году необходимо предоставить ее последний раз:

В связи с тем, что данная отчетность включает годовую периодичность, в 2018 году необходимо предоставить ее последний раз:

- до 15 февраля на бумажном носителе;

- до 20-го — в электронном виде.

В каком виде предоставлять

Законодательство обязывает подавать РСВ -один в двух вариантах:

Законодательство обязывает подавать РСВ -один в двух вариантах:

- на бумаге необходимо подготовить две копии:

- одна остается в фонде;

- на второй ставится отметка о получении;

- электронный вариант имеет следующие особенности:

- обязателен для организаций, в которых трудится более 25 человек;

- должен заверяться электронной цифровой подписью.

Важно: если численность предприятия превышает 25 человек, то разрешено не подавать расчет на бумаге.

Куда подавать

- Предприятия и организации обязаны направить описываемый расчет в отделение ПФР по месту своего нахождения:

- филиалы и обособленные подразделения с собственной бухгалтерией направляют в соответствующее подразделение.

- Индивидуальные предприниматели ориентируются по адресу, указанному в регистрационных документах.

Способы передачи в фонды

Организации с небольшой численностью и индивидуальные предприниматели могут предоставить отчётность:

Организации с небольшой численностью и индивидуальные предприниматели могут предоставить отчётность:

- лично;

- через представителя (необходима доверенность);

- почтовым отправлением с описью вложения.

Электронный вариант, обязательный для предприятий с большим штатом, направляется посредством интернет-связи или на флэшке.

Заверять его цифровой подписью обязательно.

Внимание: оформление электронной подписи руководителя занимает один или два рабочих дня. Стоимость работы варьируется в пределах 6 500 — 7 500 р.

Правила заполнения

Методика внесения данный в РСВ -один утверждена постановлением Правления ПФР № 2П от 16.01.2014. Кроме того, в нее вносились изменения и дополнения. При заполнении отчетности необходимо строго следовать данным методическим рекомендациям.

Методика внесения данный в РСВ -один утверждена постановлением Правления ПФР № 2П от 16.01.2014. Кроме того, в нее вносились изменения и дополнения. При заполнении отчетности необходимо строго следовать данным методическим рекомендациям.

Отчетность состоит из шести разделов. В каждый необходим внести соответствующие данные, ориентируясь на название ячеек.

Важно: информация, вносимая в бланк, носит кодированный характер. Необходимо изучать инструкцию по заполнению, чтобы не ошибиться.

Скачать для просмотра и печати:

Общие требования к внесению данных

При заполнении формы следует соблюдать общие правила. Они таковы:

При заполнении формы следует соблюдать общие правила. Они таковы:

- Каждая страница должна содержать регистрационный номер. Он ставится в верхней части страницы.

- В ячейке может быть вписан только один показатель.

- Прочерками заполняются графа, по которым показатели отсутствуют. Исключением является шестой раздел. В нем прочерки не ставят.

- Не допускается:

- исправлений;

- ошибок;

- корректировок.

- Каждый лист необходимо подписать. Рядом ставится дата.

- Оттиск печати (при наличии) ставится на титульной странице. Там указано «М.П»

Важно: на титульной странице обязательно указывается код типа отчетности и периода.

Особенности заполнения

В бланке РСВ один указываются сведения о:

В бланке РСВ один указываются сведения о:

- персональных данных каждого труженика;

- страховом взносе, сделанном за него в:

- ФОМС;

- перерасчетах по платежам (раздел 4);

- корректировке сумм с учетом специальных ставок (раздел 2.4).

Внимание: корректирующие сведения подаются только на бланках, которые действуют на момент предоставления отчетности.

Отчётность по описываемой форме собрана из разделов, часть которых не заполняется отдельными группами плательщиков. Обязательными являются такие страницы:

- титул;

- разделы:

- 2.5.1;

- Для плательщиков, применяющих дополнительные ставки, предназначены части 2.2, 2.3 и 2.4.

- Если предприятие использует пониженные ставки в порядке действия закона № 212, то следует заполнять часть 3.

- Предприятия, на которых трудятся студенты, обязаны заполнить пятый раздел.

- Корректировочные сведения вносятся в части 2.5.2 и 4.

Скачать для просмотра и печати:

Последние изменения в правилах заполнения

Изменения затронули порядок внесения данных в обновленный бланк в 2016 году. Они таковы:

Изменения затронули порядок внесения данных в обновленный бланк в 2016 году. Они таковы:

- Уточненные данные организации обязаны предоставлять ранее обязательной отчетности (после первого числа четвертого месяца, следующего за отчетным). При этом в дополнительную форму не включают части 2.5 и 6.

- Если имеется переплата, то проверяются значения строк 150, 100, 140 и 130:

- показатель из графы 5 150 строки должен быть равен сумме значения граф 3 и 4 (той же строки).

- Уточнено применение кодов:

- «ДЕТИ» означает, что человек находится в отпуске по уходу за малышом по полутора лет;

- если ребенку уже исполнилось 1,5, но нет трех лет, то ставится код «ДЛДЕТИ»;

- «ДЕТИПРЛ» используется для обозначения отпуска по уходу, предоставленного:

- опекуну;

- бабушку или дедушку;

- иному родственнику (не родителю).

- «НЕОПЛ» используется для выявления периодов отпусков без содержания или вынужденного простоя по вине труженика;

- период повышения квалификации кодируется знаком «КВАЛИФ»;

- если гражданин привлекается к исполнению государственных или общественных обязанностей, то ставится «ОБЩЕСТ»;

- донорские дни показывают, как «СДКРОВ»;

- постой, связанный с отстранением от работы, кодируется знаком «ОТСТРАН».

Что делать, если деятельность не велась

Предприятия и предприниматели, не начислявшие заработок, все равно обязаны подать форму в ПФР.

При этом заполняется титул и первые два раздела. Непредоставление нулевого отчета приравнивается к нарушению сроков его подачи.

Внимание: вместе с нулевой формой необходимо предоставить пояснительную записку, описывающую причины не перечисления средств в фонды

Наказание за нарушение

Госорганы строго подходят к контролю сроков и сведений в описываемом расчете. В случае выявления нарушений накладывается наказание в виде штрафа:

Госорганы строго подходят к контролю сроков и сведений в описываемом расчете. В случае выявления нарушений накладывается наказание в виде штрафа:

- 1000 рублей за нарушение сроков при уплате полагающихся сумм;

- если деньги не переведены, то размер штрафных санкций зависит от суммы неуплаты:

- 5% от взносов, полагающихся к обязательному перечислению за последний квартал;

- не менее одной тысячи рублей;

- на виновных должностных лиц (руководителей и главных бухгалтеров) отдельно накладывается штраф в размере от 300 до 500 рублей (статья 1.33 КОАП РФ).

Скачать для просмотра и печати:

Посмотрите видео о новых формах отчетности в 2018 году

На ту же тему

| Читайте: |

|---|