- Суть налога

- История

- Определение

- Элементы налогообложения

- НДС для чайников

- Характеристика налога

- Налоговый период

- Для чего нужен

- Выгодно ли работать с НДС

- Работа без налога на добавленную стоимость

- Плюсы

- Минусы

- Актуальные проблемы

- История появления

- Кто платит

- Пример расчета

- Формулы расчета

- Расчет суммы с НДС

- Формула для расчета суммы без НДС

- Виды данного налога

- Какие операции предполагают взимание НДС

- Процессы, не облагающиеся этим налогом

- Способы начисления

- Отчетность

- Налоговые вычеты

- Счет-фактура

- Понятие НДС

- Для чего нужен НДС простым гражданам?

- Примеры расчета НДС

- Кто в итоге является плательщиком НДС на примере

- Какие ставки налога существуют

- Откуда пришел к нам НДС?

- Ситуация для учёта

- Заносим покупку

- Книга покупок

- О журнале учета счетов-фактур

- Делаем реализацию

- Книга продаж

- Анализ учета по НДС

- Помощник по учету НДС

- Декларация

- Организации на ОСНО

- Организации, совмещающие ЕНВД и ОСН

- НДС для организаций на УСН

- Организации на УСН, ЕНВД, патенте, которые выставили покупателю счет-фактуру с НДС

- Налоговые агенты

- Посредники обязаны вести журнал учета счетов-фактур

Этот налог уплачивают все юридические лица и индивидуальные предприниматели, которые применяют основную систему налогообложения.

Суть налога

Плательщиком налога является конечный потребитель купленного товара или полученной услуги.

Это он уплачивает этот налог продавцу, так как последний включён в стоимость товара. А продавец, в свою очередь, уплачивает этот налог государству.

История

В России такой налог как НДС появился в 1992 году. Он был введён в действие .

Этот закон утратил свою силу в 2000 году, когда этот налог «перешёл» в ведение главы 21 НК РФ. Введение данного налога пришло в Россию из-за рубежа, а конкретнее, из США.

На сегодняшний день практика применения НДС во всех странах одинакова, различаются только ставки и льготы.

Ставка по НДС в России менялась несколько раз:

Впервые этот налог появился во Франции, в 1942 году. Он сформировался из налога с продаж, который во Франции не прижился, так как имел множество недостатков.

В 1948 году французским экономистом была придумана система уплаты и возмещения налога – прототип сегодняшнего НДС. В этом виде налог прижился не только во Франции, но и во всём мире.

Как уже упоминалось, Россия переняла опыт использования НДС у США. Именно в таком виде, в котором сейчас используется НДС, он был «доработан» американскими экономистами.

С 1990 года в России действовал налог с продаж, который не принёс желаемого эффекта. В 1992 году, когда экономика страны находилась на грани распада, нужно было заново выстраивать налоговую систему.

Тогда и возникло предложение о введение НДС. Сделано это было правительством Егора Гайдара, который и разработал вышеупомянутый закон.

Определение

Налог на добавленную стоимость это косвенный налог, который подлежит уплате в бюджет в момент реализации товара, или оказания услуги, или выполнения работ.

Он формируется на всех стадиях производства, и представляет собой плату за формирование конечной стоимости товара, работы или услуги.

Элементы налогообложения

Как и у любого другого налога, у НДС есть свои элементы. Это:

- субъекты, то есть налогоплательщики. Такой налог уплачивают юридические лица и ИП, применяющие основной режим налогообложения. Спецрежимники тоже в некоторых случаях уплачивают НДС. Субъекты по этому налогу перечислены в ;

- объекты налогообложения. На основании . объектами по этому налогу признаются:

- Реализация товаров и имущественных прав, а также выполнение работ и оказание услуг, подтвержденные .

- Ввоз товаров на территорию нашей страны.

- Передача на территории нашей страны товаров, которые нужны для собственных нужд налогоплательщика, и расходы на содержание которых не учитываются при налогообложении прибыли.

- Строительно-монтажные работы для собственного потребления.

- место реализации – это может быть как территория нашей страны, так и нет. Для его определения необходимо руководствоваться положениями и ;

- налоговая база – это основание, от которого отсчитывается налог. Она определяется в соответствии со ;

- налоговый период – для НДС это месяц;

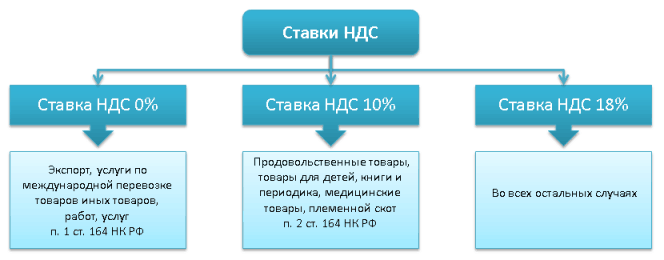

- налоговые ставки – они могут быть равны 18%, 10% и 0% от налоговой базы;

- порядок исчисления налога НДС;

- налоговые вычеты;

- уплата налога и отчётность по нему;

- его возмещение по .

НДС для чайников

Если говорить простым языком, то НДС – это плата государству за то, что оно позволяет предпринимателям и юридическим лицам реализовывать товар, работы или услуги, при этом «накручивая» на них свою цену.

Это косвенный налог, то есть уплачивает го продавец товара, работы или услуги, но взимается он конечного покупателя продукции.

Пример: покупая хлеб у ИП Иванов, покупатель уплачивает стоимость батона в размере 36 рублей, из них НДС = 5,5 рублей. При этом, уплатил его покупатель, приобретя батон хлеба, а уплачивать в бюджет налог будет ИП Иванов.

Каждый налогоплательщик должен регистрировать «входящие» и «исходящие» счета-фактуры с помощью .

Именно в этих документах отражается сумма налога. Уплате в бюджет подлежит разница между «входящим» и «исходящим» налогом.

Начинающие предприниматели и бухгалтеры не знают, к каким налогам относится НДС – федеральный или региональный? И какой бюджет его уплачивать? НДС – это федеральный налог и уплачивать его нужно в федеральный бюджет.

Характеристика налога

Характеристикой НДС является:

- налогоплательщики – то кто этот налог уплачивает. Подробно этот элемент описан в статье 143 НК РФ. Согласно этой статье, уплачивают налог организации и ИП, которые применяют общую систему налогообложения;

- объект налогообложения – это то, что облагается этим налогом. Эти объекты перечислены в статье 146 НК РФ. К ним относятся выручка от реализации работ, товаров или услуг, а также имущественных прав на территории нашей страны, а также выручка от продажи ввезённого товара;

- процентная ставка. В России действует 3 ставки по НДС – 18%, 10% и 0%. Процентные ставки указаны в ;

- место реализации – это место, где реализуется товар, услуга и работа, и в куда следует уплачивать налог;

- налоговая база – это основа для расчёта налога. Говоря простым языком, это выручка от реализации. Как правильно рассчитать налоговую базу, указано в статье 153 НК РФ. Формула для расчёта НДС выглядит следующим образом:

- налоговый период – это период, за который НДС нужно рассчитывать и уплачивать. Согласно , налоговым периодом по НДС является месяц. То есть, уплате в бюджет подлежит сумма налога, которую налогоплательщик рассчитал за квартал;

- налоговые вычеты. Каждый налогоплательщик имеет право применять налоговые вычеты. Вычесть из суммы исчисленного за квартал НДС можно ту сумму налога, которая образовалась при покупке товара, оказания услуг или выполнения работ сторонними организациями. Принимать такой НДС к вычету можно в том случае, если контрагент также использует ОСН и выставил счёт-фактуру с указанной суммой. Стоит помнить, что только наличие счёт-фактуры даёт право на применение вычета по .

- порядок уплаты и сроки уплаты налога. Отчитываться по налогу нужно до 25 числа следующего месяца, который идёт после квартала. То есть:

Отчитываться нужно посредством . Уплачивать налог нужно до 20 числа каждого следующего месяца, который идёт за отчётным кварталом.

Налоговый период

Как уже упоминалось, налоговым периодом по НДС является месяц. Об этом говорится в статье 163 НК РФ.

Для налогоплательщиков, чья выручка от реализации за предыдущий квартал, без учёта НДС составила сумму меньшую, чем 2 млн. рублей, то для таких организаций и ИП налоговым периодом будет квартал.

Однако для всех организаций расчётным периодом является квартал. Исчислять сумму налога к оплате нужно каждый месяц. А уплачивать по итогам квартала.

Схема: расчет суммы НДС, подлежащей уплате в бюджет

Уплачивается налог каждый месяц, в течение следующего за расчётным квартала, равными частями. Например, сумма исчисленного за 2-ой квартал налога равна 210 тысяч рублей.

Следовательно, налогоплательщик должен уплатить до 20 числа каждого следующего месяца по 70 тысяч рублей – до 20-ого июля 70 тысяч, до 20-ого августа 70 тысяч и 20-ого сентября 71 тысяч.

Если же сумма налога к уплате не делится равными частями, то первые 2 раза нужно уплатить налог, округлив его в большую сторону до нулей, а в третий раз – в меньшую.

Например, сумма налога к уплате за 2-ой квартал равна 167 тысяч рублей. В этом случае, налогоплательщик дожжен заплатить до 20-ого июля и 20-ого августа по 55667 тысяч рублей, а до 20-ого сентября – 55666 рублей.

В них сказано, что не будет являться нарушением налогового законодательства уплата НДС всей суммой за квартал, то есть налогоплательщик не будет «дробить» сумму налога к уплате, а заплатит её сразу всю разовым платежом.

Для чего нужен

Зачем нужен НДС? Почему он сменил на «своём посту» налог с продаж в 1992 году? Косвенные налоги активно играют ведущую роль в формировании федерального бюджета.

И НДС не является исключением. Из этого налога состоит большая часть доходной части бюджета нашей страны. Только из НДС состоит 40% дохода бюджета.

Из года в год поступления от НДС только увеличиваются. Это говорит о том, что в России появилось много крупных налогоплательщиков, которые не имеют налогового права применять льготные режимы.

С ростом поступлений НДС не уменьшается число уклонистов. За последние 5 лет их количество уменьшилось только на 2% – это «капля в море» по сравнению с их общим количеством.

Ежегодный ущерб от деятельности таких компаний и ИП ежегодно составляет 30 млрд. рублей.

Выгодно ли работать с НДС

Открывая свой бизнес, стоит задуматься о выборе системы налогообложения – основной режим или один из льготных. Конечно, существуют такие виды деятельности, на которых нельзя применять льготный режим.

Но, в большинстве своём, начинающий предприниматель задумывается – а в чём выгода работы на НДС и стоит ли применять этот режим?

Конечно, дело в возмещении налога, работая с такими же партнёрами, налогоплательщик «компенсирует» себе налог.

Видео: НДС с 2015 года — шокирующая новость для бухгалтеров и бизнесменов

Стоит напомнить, что уплате подлежит разница между «выставленными» и «полученными» счетами-фактурами. На практике выходит не такая уж большая сумма.

Именно поэтому, предприятия, применяющие ОСН, не желают работать с льготниками. Последние не уплачивают НДС, а, следовательно, не могут его и возмещать.

Работа без налога на добавленную стоимость

Однако льготников по НДС с каждым годом делается всё больше. Некоторые крупные предприятия открывают небольшие компании для осуществления только одного вида деятельности, который является льготным.

Так выгоднее работать. Для чего нужен налог на предприятии и какие плюсы, и минусы его использования?

Плюсы

Главным плюсом работы без НДС является то, что количество отчётности уменьшается в разы. НДС самый неоднозначный налог в России, и порой даже опытные бухгалтеры путаются с начислением.

Что уж говорить о молодых предпринимателях, которые только познают азы бизнеса и бухгалтерии. Расчёты по НДС и составление отчётности по этому налога занимает львиную долю рабочего времени бухгалтера в отчётный период.

В некоторых крупных компаниях есть бухгалтер, который занимается только расчётом НДС к уплате и составлением отчётности по нему.

Минусы

Однако есть и минусы в работе на льготном режиме. Главный – это невозможность работать с крупными покупателями и заказчиками.

Дело в том, что, если организация работает без НДС, то она его не возмещает. Крупные заказчики и покупатели «теряют» те суммы налога, которые не возмещает льготник.

Например, ООО «Бета» применяет ОСН, а ООО «Альфа» – льготник. ООО «Бета» купило и ООО «Альфа» товар на сумму 1 180 рублей (НДС – 180 рублей).

Так как ООО «Альфа» является льготником и не уплачивает НДС, то и выставить счёт-фактуру с суммой налога они не могут. Следовательно, ООО «Бета» «потеряло» 180 рублей – их придётся уплачивать самим.

Можно добровольно «уйти» с льготного режима, просчитав все плюсы и минусы работы на нём. Об этом задумываются, когда на «горизонте маячит выгодный контракт».

Большие суммы доходов «перекрывают» все минусы работы на НДС – ежеквартальной сдачи отчётности и ведение журналов по учёту счётов-фактур.

Актуальные проблемы

Главной проблемой НДС является правильный расчёт его налоговой базы для начисления. Существуют такие «неоднозначные» операции, по которым расчёт налоговой базы можно провести несколькими способами.

Например, предприятию была выставлена претензия на сумму 100 тысяч рублей за некачественный товар. Облагается ли претензия НДС? В НК РФ подробно об этом ничего не сказано.

Однако есть , в котором сказано, что исчислять НДС с суммы претензии не нужно.

Неправильный расчёт налоговой базы приведёт к неправильной расчёту суммы налога, и, как следствие, к некорректной уплате. Уплата неполной суммы налога является налоговым правонарушением и несёт за собой ответственность.

В 2015 планировали вернуть налог с продаж. Пока этого не сделали, но законотворцы не «забросили» эту мысль. Налог с продаж является главным «конкурентом» НДС.

По сути, получается двойное налогообложение с продаж – и НДС, и налогом с продаж. Бремя уплаты этих налогов ложится на конечного потребителя.

С 2015 года значительно «потолстела» декларация по НДС. Теперь в неё входят журналы учёта «входящих» и «исходящих» счетов-фактур.

Это не вызвало особенной радости у бухгалтеров. Но добавило работы налоговикам. Это было сделано для того чтобы отслеживать уклонистов от уплаты НДС.

И хотя НДС действует уже много лет, есть некоторые недоработки по исчислению налоговой базы и самого налога.

Видео: важная тема. НДС при возмещении транспортных расходов

НДС самый сложный и неоднозначный косвенный налог в России. Налоговики следят за его расчетом и уплатой больше, чем за другими налогами.

Этот косвенный налог является основой формирования доходной части бюджета нашей страны.

Размер пени будет напрямую зависеть от суммы задолженности, а также периода просрочки.

СодержаниеЧто нужно знать

Как оформляются пени за несвоевременную уплату НДС

Как быть при обнаружении задолженности налоговой инспекцией

Очень важно правильно начислить пени на НДС, чтобы полностью исполнить обязательства перед…

Суммы, полученные от поставщиков, могут входить в состав себестоимости товаров или прочих расходов при осуществлении учета.

СодержаниеОбщие сведения:

Как списать НДС на расходы

Списание кредиторской задолженности при НДС

Общие сведения:

Включение входящего НДС в состав расходов для некоторой категории…

Справка по форме 2-НДФЛ позволяет увеличить вероятность получения кредита, снизить процентную ставку.

СодержаниеЧто нужно знать

Получение справки для кредита

Если кредит в Сбербанке

Кредит без справки 2-НДФЛ

В большинстве случаев её наличие необходимо для одобрения кредитной заявки, иначе кредитный комитет даже не…

Перед руководителями и бухгалтерами стоит задача – проводить бухгалтерский учет всех операций, что выполняются на предприятии. Но далеко не всегда все проходит гладко.

СодержаниеЗачем это нужно?

Самостоятельная проверка

Проверка НДС налоговыми органами

Особенности выездной налоговой проверки

Составление документации,…

При возникновении ситуации возмещения ИФНС назначает камеральную проверку.

СодержаниеОбщие сведения

Как проводится камеральная проверка при возмещении НДС

Отказ возмещения налога

Возврат сумм из бюджета производится на основании заявления после положительного решения, принятого налоговым органом.

Общие сведения…

Так что же ждёт налогоплательщиков этого непростого налога в наступающем году?

СодержаниеЧто нужно знать

Порядок начисления НДС

Особенности исчисления налога

Что нужно знать

Сумма НДС к уплате исчисляется как произведение налоговой базы к процентной ставке по налогу. Однако определение величины налоговой базы вызывает…

Многие плательщики НДС обычно сталкиваются с различными проблемами при ведении учёта своей хозяйственной деятельности. Чаще всего возникают трудности при проведении исчислений налоговой нагрузки.

СодержаниеЧто нужно знать:

Общие правила заполнения

При отсутствии деятельности за отчетный период

Как заполнить нулевую…

Выбор определенного способа полностью зависит от налогоплательщика. Также имеет большое значение тип налогообложения, выбранный организацией.

СодержаниеОбщие сведения

Порядок действий при зачете НДС к возмещению

Налог к зачету авансов

Налоговые вычеты

Что ещё нужно знать

Так как от этого непосредственно зависит…

Этот принцип утвержден в статье 146 НК РФ.

Одновременно законодатель не придаёт значения субъекту, который совершает сделку по продаже этих товаров, работ или услуг, будь это отечественная фирма или зарубежная.

СодержаниеЧто это такое

Место реализации услуг по НДС с 1 октября 2019 года (таблица)

Непредусмотренные…

Бывает, что предприятие ведет деятельность по операциям, что облагаются по различным ставкам или не облагаются НДС вовсе.

СодержаниеОбщие сведения

Порядок распределения входного НДС

Распределение налога по косвенным расходам в программе 1С

Особенности

Как же поступать при учете, как определить пропорции расчетов, что…

Чтобы определить, выставляется ли счет фактура без НДС продавцом, необходимо знать все законные основания.

Составленный документ без ошибок, придерживаясь всех установленных правил – залог отсутствия проблем с налоговыми структурами.

СодержаниеОбщие сведения

Порядок составления

Особенности

Рассмотрим все нюансы,…

Государство предоставляют по этому налогу льготу. Какие льготы предусмотрены налоговым законодательством?

СодержаниеОбщие сведения

Перечень налоговых льгот по НДС

Коды налоговых льгот

Особенности применения основных льгот

Отказ от льготы

Общие сведения

Льготы по НДС предоставляются в виде пониженной ставки….

Взимание пени по налогу НДС определяется за каждый день просрочки.

СодержаниеЧто нужно знать

Как рассчитать пени по НДС по ставке рефинансирования (законная неустойка)

В расчет берется календарный период с даты, следующей за днем обязательного платежа.

Что нужно знать

Начиная с 2019 года, расчет пени производится по новым…

На территории РФ действует НДС по приобретенным ценностям. Его выплата обязательна для всех организаций, ведущих коммерческую деятельность.

СодержаниеОбщие сведения

Учет НДС по приобретенным ценностям

НДС в балансе (счет 19)

Что нужно знать о регистре накопления?

Общие сведения

Налог на добавочную стоимость по…

Сегодня каждый из нас совершая какую-либо сделку или покупку, сталкивается с аббревиатурой «НДС». Но, несмотря на такую популярность этих букв, мало кто понимает и задается вопросом, что они обозначают и откуда берутся. Заглянув в справочник, интересующийся увидит, что НДС – это налог на добавленную стоимость. Из этих слов простому обывателю мало что будет понятно. Поэтому сегодня разберем данную тему по полочкам.

В первую очередь НДС облагаются

все предприятия с дополнительной рыночной ценностью. Проще говоря, предприятия, продающие товар или услуги по более высокой цене, нежели себестоимость продукта. В этом случае налог вычисляется из разницы между себестоимостью товара и последующей ценой его продажи, то есть выручкой.

История появления

Впервые данная аббревиатура появилась еще в 20-х годах, тогда НДС заменил налог с продаж, при котором, оплата производилась со всей выручки. Изменения должны были освободить производства от однотипных, многократных выплат и начать учитывать не выручку, а потенциальную прибыль. Но действовать в нашей стране налог стал только в 1992 году.

В данный момент ставка на НДС

В данный момент ставка на НДС

в России равняется 18% на большую часть произведенной продукции. Но есть определенные категории товаров, на которые НДС составляет 10%. К таким товарам относятся медицинские препараты, определенная часть продуктов питания и детские товары. Продукция, экспортируемая за границу, налогом не облагается.

Кто платит

Из вышеизложенного можно было бы сделать вывод, что налог ложится на плечи производителей и только. Однако, в конце концов НДС оплачивает обычный покупатель. Конечно, декларацию в налоговую подает предприятие, но в итоге налог оплачивает покупатель.

Ниже рассмотрим наглядный пример построения цепочки НДС

:

- Когда одно предприятие заказывает у другого необходимое для производства продукции сырье, материалы, то оно выплачивает поставщику сумму, на которую накладывается налог.

- Впоследствии начинает решаться вопрос о будущей стоимости изготовленного товара. Она складывается из таких факторов, как себестоимость продукта, то есть рассчитывается сумма, потраченная на приобретение материалов для его изготовления без НДС. Размер налога также высчитывается на данном этапе, но уже идет в налоговый кредит.

- Далее, идет этап формирования конечной стоимости продукта, по которой покупатели будут приобретать его в точках продаж. Из чего будет сформирована окончательная стоимость продукта: себестоимость, доля прибыли от последующей продажи, подсчет и т.п. Ну и куда тут без НДС, его также плюсуют к окончательной цене, но оплачивает его уже покупатель.

- Когда предприятие продало на определенную сумму товары и получило выручку, начинается подсчет ее размеров за вычетом тех 18% налога, который оплачивает покупатель. Конечная сумма отмечается как налоговое обязательство.

О том, что такое Налог на добавленную стоимость, смотрите в следующем видеоуроке:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Пример расчета

Для большего понимания, что такое НДС разберем следующий пример

.

Решили мы заняться продажей курток в розничной точке. На первом этапе нужно будет найти поставщика, который будет поставлять нам эти куртки оптом.

Решили мы заняться продажей курток в розничной точке. На первом этапе нужно будет найти поставщика, который будет поставлять нам эти куртки оптом.

Допустим, что приобрели товара

на сумму 100 000 рублей из расчета, что одна единица товара стоит 10 000 рублей, то есть мы приобрели у поставщика 10 курток по 10 000 рублей каждая. В этом случае в стоимость купленного товара уже будет заложен налог в 18% (его оплачивал поставщик), а при покупке и мы. Сумму, переплаченную за НДС, мы будем рассчитывать как входящий взнос или вычет.

Приобретая, для дальнейшей перепродажи

материалы нам нужно будет доказать, что они оплачивались уже с включенным в сумму НДС. В качестве доказательства для налоговой у нас должен быть на руках , либо где сказано про уплаченный налог.

Прежде чем сформировать окончательную цену

, по которой мы будем продавать товар нужно первым делом вычесть налог на добавленную стоимость из приобретенной продукции. Из полученной суммы в дальнейшем и будет рассчитываться налог.

Формулы расчета

К примеру, нам известную сумму обозначим – К. Нужно вычислить сумму НДС 18%. Формула будет выглядеть следующим образом:

НДС = К*18/100

Пример! Возьмем сумму 100 000 руб.

НДС будет равняться:

НДС = 100000*18/100 = 18 000

Расчет суммы с НДС

К примеру, нам известна сумма К. Нужно вычислить Кн – сумму с НДС.

Формула будет выглядеть так:

Кн = К+К*18/100

Кн = К*(1+18/100)=К*1.18

Берем все туже сумму 100 000 рублей и высчитываем сумму с НДС:

Кн = 100 00*1.18=118

Формула для расчета суммы без НДС

Итак, нам известна сумма с НДС – Кн. Нужно рассчитать К – без НДС. Для начала вспоминаем формулу, по которой рассчитывали сумму с НДС и из нее получаем формулу расчета суммы без налога.

Обозначим М=18/100, получаем:

Кн = К*(1+М)

Следовательно:

К = Кн / (1 + М) = Кн / (1 + 0.18)=Кн/1.18

Конечно, с формулами работать достаточно проблематично. Для упрощения всех расчетов существуют онлайн калькуляторы НДС, с помощью которых можно безошибочно и быстро получить необходимые цифры.

Правила расчета данного налога изложены в данном видеоматериале:

Виды данного налога

В соответствии с налоговым законодательством НДС рассчитывается по трем критериям

В соответствии с налоговым законодательством НДС рассчитывается по трем критериям

:

- Нулевая ставка.

Налог не взимается при экспорте товаров, реализации товаров космической сферы, транспортировке газа и нефти, экспорте драгоценных металлов и др. С полным перечнем товаров подходящих под НДС в 0% можно ознакомиться в 164 статье НК РФ. - Ставка 10 %

применяется при продаже ряда продуктов питания (молоко, овощи, мясо и др). Детских товаров (одежда, кроватки, коляски и др). Также НДС 10% применяется при реализации медицинских препаратов, периодики, научной и образовательной литературы. - НДС 18 %

самый распространенный налог, которым облагаются все товары и услуги неподходящие под первые две ставки (0% и 10%).

Какие операции предполагают взимание НДС

- Ввоз любой продукции в РФ.

- Все работы связанные с возведением зданий, где не заключается договор строительного подряда.

- Передача услуг и продукции для собственного использования (на территории РФ), расходы на которые не принимаются во внимание при расчете НДС.

Процессы, не облагающиеся этим налогом

- Оказание работ органами государственной власти в пределах обязанностей возложенных на них.

- Покупка и дальнейшая приватизация муниципальных и государственных предприятий.

- Различного рода инвестиции.

- Продажа земельных участков.

- Предоставление денег организациям некоммерческой основы.

Способы начисления

На сегодняшнее время НДС может быть вычислен двумя вариантами

:

- Вычитание

. Когда налогом облагается вся сумма выручки, а уже из полученной суммы вычитается сумма НДС, которая выплачивалась во время приобретения материалов. - Сложение

. Когда налог начисляется по утвержденной ставке от всей налогооблагаемой базы, которая складывается из добавленных стоимостей на каждый вид реализуемой продукции.

Первый способ расчета НДС применяется чаще, ввиду того что вести отдельный учет по каждому виду продукции довольно сложно.

Первый способ расчета НДС применяется чаще, ввиду того что вести отдельный учет по каждому виду продукции довольно сложно.

Отчетность

Итак, что такое НДС и кто его оплачивает, разобрались. Теперь поговорим о том, как должна предоставляться отчетность в налоговую инспекцию.

Итак, что такое НДС и кто его оплачивает, разобрались. Теперь поговорим о том, как должна предоставляться отчетность в налоговую инспекцию.

Отчетность предоставляется

каждый квартал, заполняется по специальной форме. Сроки в которые должны быт поданы документы достаточно жесткие – до 25-го числа следующего месяца.

Если будут задержки, то на компанию могут наложить штрафные санкции. При отправлении по почте нужно принимать во внимание, что датой подачи отчетности будет значиться число, стоящее на штампе в заказном письме.

Например, вы пришли на почту 19 числа и отправили заказное письмо, в налоговую же оно пришло только 28-го. В этом случае штрафов не будет, так как на письме при отправке ставилось 19-е число.

Налоговые вычеты

Налоговыми вычетами

Налоговыми вычетами

называется сумма налоговых платежей, предъявленная к оплате поставщиком и на которую была уменьшена общая сумма налога, планируемая для уплаты в бюджет.

Здесь также есть свои правила, которым следуют предприятия. Они могут принять к вычету сумму НДС, если только выполнены три условия

:

- Продукция, приобретенная для последующей реализации, облагается НДС.

- Предприятие имеет все необходимые первичные документы и по правилам оформленную счет-фактуру.

- Полученная продукция прошла бухгалтерский учет.

Если эти три условия были соблюдены, то по окончании налогового периода предприятие может принять к вычету всю сумму платежей (конечно если все проводимые сделки облагались НДС).

Счет-фактура

Это документ, который содержит

Это документ, который содержит

все необходимые сведения о стоимости товара без учета НДС и итоговой сумме с учетом налога. Счет-фактуру покупателю обязан предоставить поставщик при отгрузке товара, и позднее 5 дней.

Главная трудность в оформлении счета-фактуры заключается в том, что этот документ оформляет не сам налогоплательщик, а контрагент, с которым происходит сотрудничество. Если что-то будет заполнено неверно, то при проверке инспектор может аннулировать все вычеты и доначислить НДС. Поэтому от контрагента необходимо требовать точного заполнения документов.

Итак, теперь мы понимаем, что такое НДС, откуда он берется, кто его платит и как происходят расчеты. Конечно, эта тема достаточно сложная, и изложить все нюансы и правила в одной статье невозможно. Но с главной задачей, а именно, что такое НДС мы разобрались.

Об особенностях возмещения Налога на добавленную стоимость смотрите в видеоматериале.

Часть 1:

Если охарактеризовать определенное понятие что такое НДС в трех словах – это налог на добавленную стоимость. Куда бы мы ни заглянули, во всех справочниках будет дано именно такое определение. Все вроде слышали это название, но всё равно трудно понимать значение данного слова.

В статье постараемся разобрать простыми словами что такое НДС, как с ним работать и для чего нужен.

Понятие НДС

Каждый из нас каждый день что-то покупает, и видит на ценниках эти цифры, и спрашивается зачем они нам, простым потребителям. Ведь мы не производим товар и не продаём его, мы являемся лишь покупателями. Вывод прост, все мы являемся невольными . Это своего рода обязанность. Ведь мы должны как-то поддерживать государство в финансовом плане, выплачивая всевозможные налоги, пени, штрафы.

Это самый мощный инструмент пополнения бюджета государства. С помощью него деньги из казны не иссякнут никогда. В любой кризисной ситуации люди всё равно будут покупать товар, а значит и платить НДС.

Но можно сделать один вывод, и погордиться своим государством. Налоговая ставка у нас составляет 18 %, в то время как в других странах она достигает 27%. В каждом государстве имеются определённые группы товара, по котором налоговая ставка снижена. Так, например, у нас на особо необходимые продукты питания снижена ставка до 10%.

Подробное описание налога для новичков представлено в этом видео:

И всё же для чего нам НДС?

Для чего нужен НДС простым гражданам?

Без минимальных простых знаний в современном мире не обойтись. Это твёрдый и постоянный доход государства. В налоговом кодексе есть целая статья, посвящённая НДС. Эта «повинность», которая оплачивается гражданами:

- Все лица, оказывающие услуги населению. (Строительные, ремонтные, услуги по аренде и т.д.)

- Продавцы товаров потребления.

- Производители товаров.

- И простые потребители.

Можно сказать, что простым гражданам НДС не нужен, это нужно нашему государству, которое пополняет бюджет.

Примеры расчета НДС

Приобретая товары, для дальнейшей реализации, поставщик выписывает счёт-фактуру, в которой уже вбит налог. К счетам-фактурам обязательно должны прилагаться накладные, эти документы неразрывны друг без друга.

1. Мы приобрели товар у поставщика за 6000 рублей, включая НДС;

- То есть фактическая стоимость товара получается 6000*100/118 = 5084,75 рублей

. - А сумма 6000*18/118 = 915, 24 рублей

.

2. На следующий день мы продаем данный товар за 18000 рублей, также включая НДС:

- Фактическая цена товара 18000*100/118 = 15254,24 рублей

; - Сумма «исходящего» НДС 18000*18/118 = 2745,76 рублей

;

3. В конце налогового периода предприниматель или организация производить подсчет итоговой суммы НДС к выплате по формуле «исходящий НДС» минус «входящий»:

- Итого в бюджет мы должны 2745,76 — 915,24 = 1830, 52 рублей

.

Кто в итоге является плательщиком НДС на примере

Неверно считать, что плательщиками являются только бизнесмены. Декларацию в налоговую инспекцию подают индивидуальные предприятия и организации, а в, конечном счёте в проигрышной стороне становиться конечный потребитель. Так как цена, заложенная в стоимость товара, уже включает в себя НДС.

Рассмотрим простой вариант включения НДС в цену товара. Имеем два ИП плательщика НДС и конечного потребителя.

- ИП Иванов купил у ИП Сидорова куртки, он заплатил сумму НДС, которая была включена в стоимость товара.

- Далее ИП Иванов продает эти куртки в магазине простым людям. В цену кроме первоначально купленной, то есть уже с НДС, он сам выбирает свою цену, с учётом ещё одного включения НДС.

- В итоге конечный покупатель приобретает товар, в котором уже включен НДС.

- Иванов, собрав свою отчетность взял сумму «исходящего НДС» (который он включил в цену для покупателя) и вычитает сумму «входящего НДС» от поставщика. Получившуюся разницу Иванов заплатить в бюджет.

Так что бремя оплаты НДС ложится на всех граждан государства, но самая большая нагрузка переходит на конечного покупателя.

Какие ставки налога существуют

В нашем государстве действуют три вида налоговых ставок.

- Нулевая ставка. К данному виду ставки относятся товары для космической сферы, транспортировке нефти и газа. Драгоценные металлы.

- облагаются необходимые жизненно важные продукты. Хлеб, молоко, мясо.

- Все остальные товары облагаются ставкой 18%.

В нашем государстве самая низкая ставка НДС. В некоторых государствах, таких как Венгрия, Швеция и других странах налоговая ставка составляет 27%.

Откуда пришел к нам НДС?

История создания НДС неоднозначно, с первых попыток эта система не заработала. Имела много неточностей и расхождений. В нашу страну пришло в 90-е годы. Страна находилась на краю пропасти, трудный экономический кризис, развал СССР, все это привело к нищей стране.

Вот тогда-то правительство под управлением Егора Гайдара, решили ввести НДС, чтобы как-то поднять страну. Система стала постепенно работать. Сейчас это один из мощных инструментов пополнения казны государства.

Люди всегда покупали и будут покупать товары, пусть даже экономя средства. Несмотря ни никакие экономические ситуации, хлеб и молоко наши граждане купят, и соответственно заплатят НДС.

2016-12-08T13:45:26+00:00

Этой статьей я открываю серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0). Мы рассмотрим простые примеры учёта на практике.

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков — на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим

В середине прошлого столетия Лоре Морис

(француз) изобрёл новый налог — Налог на добавленную стоимость

, сокращённо .

Идея налога оказалась настолько удачной, что со временем НДС появился и в других странах (сейчас их 137), в Россию НДС пришёл 1 января 1992 года.

Кстати, замечательно структурированная информация об НДС есть на сайте налоговой службы, рекомендую к прочтению (ссылка).

Ситуация для учёта

Мы (плательщик НДС)

01.01.2016 купили

кресло за 11800

рублей (в том числе НДС 1800

рублей)

05.01.2016 продали

кресло за 25000

рублей (в том числе НДС 3813.56

рублей)

Требуется:

занести документы в базу

сформировать книгу покупок

сформировать книгу продаж

заполнить декларацию по НДС за 1 квартал 2016 года

Мы всё это сделаем вместе и по ходу дела я обращу ваше внимание на детали, которые нужно знать, чтобы понимать поведение программы.

Заносим покупку

Заходим в раздел «Покупки», пункт «Поступление» ():

Создаём новый документ поступления товаров и услуг:

Заполняем его в соответствии с нашими данными:

При создании нового элемента номенклатуры не забываем в его карточке указать ставку НДС 18%:

Это нужно для удобства — она будет автоматически подставляться во все документы.

Также обращаем внимание на выделенный на рисунке документа пункт «НДС сверху»:

При нажатии на него появляется диалог, в котором мы можем указать способ расчёта НДС в документе (сверху или в сумме):

Здесь же мы можем установить галку «НДС включать в стоимость», если требуется сделать входящий НДС частью себестоимости (отнести на 41 счёт вместо 19).

Оставляем всё по умолчанию (как на рисунке).

Проводим документ и смотрим получившиеся проводки (кнопка ДтКт):

Всё логично:

10 000 рублей ушли на себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

1 800 рублей ушли на так называемый «входящий» НДС, который мы примем к зачёту (дебет 19) в корреспонденцией с нашей задолженностью перед поставщиком (кредит 60).

Итого, после этих проводок:

Себестоимость товара (дебет 41) — 10 000 рублей.

Входящий НДС к зачёту (дебет 19) — 1 800 рублей.

Наша задолженность перед поставщиком (кредит 60) — 11 800 рублей.

На этом вроде бы и всё, так как часто бухгалтеры по привычке обращают внимание только на закладку с бухгалтерскими проводками.

Но я хочу сразу рассказать вам, что для «тройки» (впрочем как и для «двойки») такой подход не может считаться достаточным. И вот почему.

1С:Бухгалтерия 3.0 помимо бухгалтерских проводок ещё делает записи по так называемым регистрам. Именно на записи в этих регистрах она ориентируется в своей работе.

Книгу доходов и расходов, книгу покупок и продаж, справки, декларации для отчетности… почти всё (разве что кроме таких отчетов как Анализ счёта, ОСВ и т.п.), она заполняет именно на основании регистров, а вовсе не бухгалтерских счетов.

Поэтому нам просто жизненно необходимо постепенно учиться «видеть» движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.

Итак, переходим на закладку регистра «НДС Предъявленный

«:

Приход по этому регистру накапливает наш входящий НДС (аналогично записи в дебет 19 счёта).

Давайте проверим — все ли условия мы выполнили для того, чтобы это поступление отразилось в книге покупок?

Для этого заходим в раздел «Отчеты» и выбираем пункт «Книга покупок»:

Формируем её за 1 квартал 2016 года:

И видим, что она совершенно пустая.

А всё дело в том, что мы не зарегистрировали полученную от поставщика счёт-фактуру. Давайте сделаем это, а заодно подсмотрим, какие движения по регистрам (вместе с проводками) она делает.

Для этого возвращаемся в документ поступления и в его нижней части заполняем номер и дату фактуры от поставщика, затем нажимаем кнопку «Зарегистрировать»:

Обращаем внимание на галку «Отразить вычет НДС в книге покупок датой получения». Именно это галка отвечает за появление нашего поступления в книге покупок:

Давайте посмотрим проводки и движения по регистрам полученной фактуры (кнопка ДтКт):

Проводки вполне ожидаемы:

Мы отнимаем входящий НДС с кредита 19 счёта в дебет 68.02. Этой операцией мы уменьшаем наш собственный НДС к уплате.

Итого после этой операции:

По 19.03 остаток 0.

По 68.02 — дебетовый остаток 1800 (государство должно нам на данный момент).

А теперь самое интересное, рассмотрим регистры (со временем нужно выучить их все наравне с планом счетов).

Регистр «НДС предъявленный

» — наш старый знакомый:

Только в этот раз запись в него сделана как расход. Этим самым мы отняли входящий ндс, аналогично записи в кредит 19 счёта.

А вот и новый для нас регистр «НДС Покупки

«:

Вы, наверное, уже догадались, что именно запись по этому регистру отвечает за попадание в книгу покупок.

Книга покупок

Пробуем заново сформировать книгу покупок за 1 квартал:

И вуаля! Наше поступление попало в эту книгу и всё благодаря записи в регистр «НДС Покупки».

О журнале учета счетов-фактур

Кстати, мы не рассмотрели третий регистр «Журнал учета счетов-фактур». Запись по нему сделана, но попробуем сформировать этот самый журнал.

Для этого заходим в раздел «Отчеты» пункт «Журнал счетов-фактур»:

Формируем этот журнал за 1 квартал 2016 году и.. видим, что журнал пуст.

Почему? Ведь и фактуру мы ввели и запись в регистр сделана. А всё дело в том, что с 2015 года журнал учета полученных и выставленных счетов-фактур ведется только при осуществлении предпринимательской деятельности в интересах другого лица на основе посреднических договоров (например, комиссионная торговля).

Наша фактура не подпадает под это определение, а потому и в журнал она не попадает.

Делаем реализацию

Заходим в раздел «Продажи» пункт «Реализация (акты, накладные»):

Создаём документ реализации товаров и услуг:

Заполняем его в соответствии с задачей:

И опять же сразу обращаем внимание на выделенный пункт «НДС в сумме».

Проводим документ и смотрим проводки и движения по регистрам (кнопка ДтКт):

Бухгалтерские проводки ожидаемы:

Списали себестоимость кресла (10 000 рублей) в кредит 41 и тут же отразили её по дебету 90.02 (себестоимость продаж).

Отразили выручку (25 000 рублей) в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62.

Наконец, отразили нашу задолженность по уплате НДС в размере 3813 рублей 56 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

И если мы сейчас посмотрим анализ 68.02, то увидим:

1 800 рублей по дебету — это наш входящий НДС (из поступления товара).

3 813 рублей и 56 копеек по кредиту — это наш исходящий НДС (из реализации товара).

Ну и кредитовый остаток 2013 рублей и 56 копеек — это та сумма, которую мы должны будем перечислить в бюджет за 1 квартал 2016 года.

С проводками всё ясно. Переходим к регистрам.

Регистр «НДС Продажи

» совершенно аналогичен регистру «НДС Покупки» с той лишь разницей, что запись в него обеспечивает попадание реализации в книгу продаж:

Проверим это.

Книга продаж

Заходим в раздел «Отчеты» пункт «Книга продаж»:

Формируем её за 1 квартал 2016 года и видим нашу реализацию:

Замечательно.

Следующий этап на пути к формированию декларации по НДС.

Анализ учета по НДС

Заходим в раздел «Отчеты» пункт «Анализ учета по НДС»:

Формируем его за 1 квартал и очень наглядно видим все начисления (исходящий НДС) и вычеты (входящий НДС):

Тут же выводится НДС к уплате. Все значения поддаются расшифровке.

Для примера сделаем двойной щелчок левой кнопкой мыши на реализации:

Открылся отчёт…

В котором мы, кстати говоря, видим свою ошибку — забыли выписать счет-фактуру для реализации.

Исправим этот недочёт. Для этого заходим в документ реализации и в самом низу нажимаем кнопку «Выписать счет-фактуру»:

Помощник по учету НДС

Теперь заходим в раздел «Операции» пункт «Помощник по учету НДС»:

Формируем его за 1 квартал 2016 года:

Тут по порядку рассказывается о пунктах, которые нужно пройти для формирования корректной декларации по НДС.

Для начала перепроводим документы за каждый месяц:

Это нужно на тот случай, если мы вводили документы задним числом.

Формирование записей книги покупок мы пропускаем, потому что для нашего простейшего случая их просто не будет.

И, наконец, нажимаем на пункт «Налоговая декларация по НДС».

Декларация

Открылась декларация.

Разделов тут много. Мы рассмотрим лишь основные моменты.

Прежде всего в разделе 1 заполнилась окончательная сумма к уплате в бюджет:

В разделе 3 приведен сам расчёт налога (исходящий и входящий ндс).

Кто обязан платить НДС? В первую очередь платить НДС обязаны организации и ИП на общей системе налогообложения. НДС для организаций на УСН. Налоговые агенты и НДС.

Организации на ОСНО

В первую очередь платить НДС обязаны организации и ИП на общей системе налогообложения. Каждый квартал такие компании сдают отчетность по НДС, а с 2014 года делать это нужно в электронном виде через интернет. Справиться с этой задачей помогает система Контур.Экстерн . В Экстерне все просто — заходите и начинайте работать. Экстерн проверит ваш отчет перед отправкой и укажет на форматные ошибки, если они есть. Даже если вы будете не за компьютером, система оповестит вас о статусе отчета по СМС.

Организации, совмещающие ЕНВД и ОСН

В случае если компания совмещает ЕНВД и общий режим налогообложения, доходы, которые она получает от деятельности на «вмененке», не облагаются НДС. Чтобы не платить налог, необходимо вести раздельный учет НДС при ОСН и ЕНВД, соблюдая следующие условия:

- если для деятельности по ЕНВД организация или ИП покупает товары (услуги) с НДС, то сумму НДС нужно учитывать в стоимости этих товаров (в том числе основных средств и нематериальных активов);

- если для деятельности на ОСН организация или ИП покупает товары (услуги) с НДС, то сумму НДС принимают к вычету в соответствии с Налоговым кодексом РФ.

Но есть некоторые затраты, при которых невозможно раздельно учитывать НДС при ЕНВД и НДС при ОСН. К таким затратам относится, к примеру, аренда офиса или оплата коммунальных платежей. В этом случае сумму «входного» НДС следует распределять пропорционально тому, как данные товары (услуги) используются в каждом из видов деятельности.

Также не нужно забывать ежемесячно не позднее 25 числа месяца, который следует за отчетным кварталом, подавать декларацию по НДС и уплачивать налог.

НДС для организаций на УСН

Предприниматели на УСН освобождены от уплаты ряда налогов: в частности, организации не платят налог на прибыль и НДС, а ИП не платят НДФЛ и налог на имущество. Но все же существует ряд исключений, при которых ООО и ИП на УСН обязаны платить НДС:

- при импорте товаров на территорию РФ;

- если налогоплательщик выставляет счет-фактуру, в котором указан НДС;

- при осуществлении операций по договору о совместной деятельности, договору доверительного управления имуществом на территории России.

В этих ситуациях необходимо платить НДС и представлять декларацию по НДС.

Если контрагент (поставщик) на ОСН указывает в счете НДС, то получатель товара на УСН может спокойно оплачивать этот счет, поскольку НДС в этом случае является налогом поставщика. Покупатель на УСН (вне зависимости от варианта налогообложения) не обязан платить налог и представлять декларацию по НДС. Товар, закупленный с НДС, продавать нужно без учета суммы НДС.

Организации на УСН, ЕНВД, патенте, которые выставили покупателю счет-фактуру с НДС

Организации и предприниматели на УСН не обязаны платить НДС, но иногда они сталкиваются с просьбой покупателя выставить счет-фактуру с НДС. Это не запрещено делать, но тогда необходимо будет уплатить эту сумму НДС и подать декларацию. Сделать это можно только в электронном виде.

Налоговые агенты

Налоговые агенты по НДС обязаны платить налог на добавленную стоимость в бюджет и сдавать декларацию. Обязанности налогового агента могут исполнять и фирмы на спецрежимах.

- приобрел товары (услуги) у иностранных компаний, которые не состоят на налоговом учете в РФ;

- реализует по посредническим договорам товары (услуги) иностранных фирм, которые не состоят на учете в России;

- арендует или покупает государственное имущество;

- покупает имущество банкрота и др. (менее распространенные случаи описаны в ).

Посредники обязаны вести журнал учета счетов-фактур

Те агенты и комиссионеры, которые применяют спецрежимы налогообложения и реализуют товары (услуги) доверителя, стоящего на учете по ОСН, обязаны вести журнал учета полученных и выставленных счетов-фактур. Эти журналы нужно сдавать в налоговую в электронном виде. Отчитываться таким образом нужно не позднее 20 числа месяца, следующего за отчетным кварталом.

Если компания работает по посредническим договорам с иностранной фирмой, не состоящей на учете в РФ, то она обязана отправлять журнал учета полученных

и выставленных счетов фактур вместе с декларацией по НДС в электронном виде.

Чтобы убедиться в том, что вы сдали всю отчетность и заплатили все необходимые налоги, запросите с помощью онлайн-сервиса Контур.Экстерн официальный акт сверки с налоговой, в котором будет отражена вся информация о ваших взаиморасчетах, представленных декларациях и зачисленных в бюджет платежах.

| Читайте: |

|---|