- 1. Федеральный закон от 22.04.1996 № 39 – ФЗ «О рынке ценных бумаг».

- 2. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: учебное пособие – М.: ИНФРА – М, 2002. – 270 с.

- 3. Жуков Е.Ф. Рынок ценных бумаг: учебник для студентов вузов, обучающихся по экономическим специальностям – М.: ЮНИТИ-ДАНА, 2003. – 399 с.

- Кассовые и срочные сделки на рынке ценных бумаг

- Комбинированные операции на рынке ценных бумаг

Министерство образования и науки РФ

Федеральное агентство по образованию ГОУ ВПО

Всероссийский заочный финансово – экономический институт

Кафедра «Финансы и кредит»

КОНТРОЛЬНАЯ РАБОТА

По дисциплине «Рынок ценных бумаг»

Вариант 17.

Преподаватель

Юлдашева Г.Р.

Силина Татьяна Викторовна

Уфа – 2010г.

Введение

1. Основные виды операций с ценными бумагами

2. Эмиссионные и инвестиционные операции

3. Брокерские и дилерские операции

Заключение

Список литературы

Задание №2

Введение

Рынок ценных бумаг выступает составной частью финансовой системы государства, характеризующейся индустриальной и организационно-функциональной спецификой. Развивающийся рынок ценных бумаг России отличается существенной нестабильностью, которая вызвана переделом собственности, падением цен на ценные бумаги ведущих промышленных компаний. В настоящее время инвестиционные возможности банков и других участников фондового рынка находятся на относительно невысоком уровне, собственный капитал их недостаточен. Вместе с тем у российского рынка ценных бумаг существует значительный потенциал для дальнейшего развития. В основе этого потенциала лежат большое число созданных в процессе приватизации открытых акционерных обществ, значительное число перспективных предприятий, интерес многих предприятий к дополнительным эмиссиям. В связи с этим совокупность действующих на рынке операций профессиональных участников рынка ценных бумаг представляет чрезвычайный интерес для исследования.

Целью данной работы является рассмотрение и анализ операций с ценными бумагами в Российской федерации. Для достижения этой цели необходимо рассмотреть основные виды операций с ценными бумагами: эмиссионные, инвестиционные, брокерские и дилерские.

Задание №1

1.

Основные виды операций с ценными бумагами

На рынке ценных бумаг производятся различные операции с ценными бумагами.

Операция с ценными бумагами (фондовые операции) — законченное действие или ряд действий с ценными бумагами и (или) денежными средствами на фондовом рынке для достижения поставленных целей

Операции на рынке ценных бумаг можно разделить на три группы:

1. Эмиссионные операции.

По своему экономическому назначению — это пассивные операции, связанные с выпуском и первичным размещением ценных бумаг. Суть этих операций заключается в обеспечении финансовыми ресурсами деятельности экономического субъекта, т.е в формировании и увеличении собственного капитала, привлечении заемного капитала или ресурсов в оборот.

2. Инвестиционные операции.

По своему экономическому назначению — это активные операции, цель которых состоит в инвестировании (вложении) субъектом операций собственных и (или) привлеченных финансовых ресурсов в фондовые активы от своего имени.

3. Клиентские операции.

Посреднические операции, суть которых состоит в обеспечении обязательств субъекта операций перед клиентами в отношении ценных бумаг или обязательств клиента, связанных с ценными бумагами.

Все операции с ценными бумагами можно классифицировать на:

1. кассовые операции

, имеющие своей основной целью извлечение прибыли от совершаемой сделки в форме дохода непосредственно от конкретных ценных бумаг (например, дивидендов по акциям, процентов по облигациям и т.п.);

2. срочные, или игровые, операции

, имеющие своей основной целью извлечение прибыли от совершаемой сделки в форме дохода не от самих ценных бумаг, а за счет изменения их курсовой стоимости при последующей перепродаже.

Основными операциями на рынке ценных бумаг являются:

· выпуск (эмиссия) ценных бумаг – установленная законом последовательность действий эмитента по размещению эмиссионных ценных бумаг;

· размещение ценных бумаг – отчуждение эмитентом ценных бумаг их первым владельцам путем заключения гражданско-правовых сделок;

· обращение ценных бумаг – заключение гражданско-правовых сделок, влекущих за собой переход прав собственности на ценные бумаги от одного владельца к другому;

· регистрация и перерегистрация владельцев ценных бумаг – учет владельцев ценных бумаг, контроль за изменением состава собственников ценных бумаг;

· конвертация – операция по обмену ценных бумаг, ведущая к получению новых прав и возможностей;

· траст – доверительное управление ценными бумагами, направленное на приращение капитала с помощью выбора наиболее эффективных вариантов использования ценных бумаг;

· клиринг – выполнение обязательств по поставке ценных бумаг и расчетов по ним;

· хранение – защита от хищения и иных причин утраты;

· страхование – обеспечение относительной стабильности, а следовательно, привлечение дополнительных потенциальных инвесторов;

· безвозмездная поставка (дарение, наследование) – реализация права наследования, осуществление дарения;

· залог – предоставление залогового обеспечения под кредит;

· маркетинг – изучение определенного сегмента рынка ценных бумаг, оценка потенциальных инвесторов, диагностика фондовых операций, оценка риска, разработка стратегии продвижения ценных бумаг на рынке;

· сплит (расщепление или дробление) – увеличение числа ценных бумаг;

· консолидация (объединение) – уменьшение числа ценных бумаг;

· бухгалтерский учет и аудит;

· начисление и выплата дивидендов по акциям и процентов по облигациям;

· ценообразование – процесс установления цены с учетом существующих экономических условий, действующих законодательных норм и сложившейся практики;

· формирование и управление портфелями ценных бумаг;

· оценка инвестиционного риска;

· инвестиционное проектирование – разработка финансовой политики, прогнозирование;

· консалтинг – профессиональная помощь в форме консультаций или рекомендаций со стороны высококвалифицированных специалистов по анализу, прогнозу и решению практических проблем на рынке ценных бумаг и др.

Наиболее значимыми операциями на рынке ценных бумаг являются эмиссия и обращение ценных бумаг.

Все вышеперечисленные операции с ценными бумагами необходимо рассматривать с трех точек зрения: экономической, организационной и правовой.

Экономический аспект операции с ценными бумагами связан с характеристикой цели, ради которой она заключается, возникающими при проведении операции рисками и возможной финансовой эффективностью её осуществления. Следует отметить, что цель проведения операции уже по определению является классифицирующим признаком.

Характеристика операции с организационной точки зрения охватывает тот порядок действий, которые необходимы для её осуществления. Иными словами — это технология проведения операции. Она определяет порядок действия при проведении той или иной операции, а также те документы, которыми оформляется операция и которые необходимы для ее совершения. Определение технологии по толковому словарю Вебстера — «технический метод достижения практической цели». Поэтому и экономический, и организационный аспекты операции находят отражение в её технологии. Таким образом, любая технология строится с учетом целей, эффективности операции и рисков при её проведении.

Рассматривая правовой аспект вышеперечисленных операций с ценными бумагами, следует понимать, что юридически каждая из них оформляется путем заключения одной или нескольких сделок.

В соответствии с Гражданским кодексом Российской Федерации под сделкой с ценными бумагами следует понимать взаимное соглашение, связанное с возникновением, прекращением или изменением имущественных прав, заложенных в ценных бумагах. Они возможны при покупке и продаже, уступке прав (цессии), наследовании, дарении, учете, зачете и т. д. Наиболее часто происходит покупка или продажа ценных бумаг: осуществляя эмиссионную операцию, эмитент продает свои ценные бумаги их первому держателю, любая инвестиционная операция связана с покупкой инвестором и продажей владельцем фондовых ценностей и т. д. Таким образом, правовой аспект операции отражает те права и обязанности, которые приобретают участники в процессе ее совершения, включая имущественную ответственность при нарушении условий сделки.

2.Эмиссионные и инвестиционные операции

Эмиссионные операции

—

это операции, предусматривающие выпуск компанией или банком собственных ценных бумаг и их размещение на рынке. Кроме того, к эмиссионным также относят операции, включающие конструирование эмиссии, планирование и разработку условий первичного размещения ценных бумаг, организационное сопровождение эмиссии и др.

Цель таких операций:

Формирование и увеличение капитала компании или банка;

Привлечение средств для активных операций и инвестиций;

Участие в уставном капитале акционерного общества в целях контроля над собственностью.

Формирование уставного капитала реализуется путем выпуска акций. Цена, по которой акции размещаются среди учредителей, может соответствовать номиналу, а может быть и выше. Когда акции продаются по цене выше номинала, образуется эмиссионный доход, обеспечивающий увеличение уставного капитала.

Увеличение уставного капитала влияет на рост собственных средств и их удельного веса в совокупном капитале, что способствует повышению устойчивости и надежности банка или акционерного общества.

Уставный капитал может и уменьшаться в результате снижения номинальной стоимости акций или аннулирования их части. Подобная эмиссионная практика вполне реальна в силу высокого рейтинга тех или иных акций (в первую очередь банковских) на фондовом рынке, надежности и доходности инвестиций в банковское дело. Кроме того, акционерное общество или банк могут производить операции по движению собственных акций: выкупать их у акционеров, продавать на фондовом рынке, аннулировать. К таким операциям относится получение дивидендов по принадлежащим акционерам акциям.

В соответствии со ст.2 Закона «О рынке ценных бумаг» эмиссионная ценная бумага – любая ценная бумага, в том числе бездокументарная, которая характеризуется одновременно следующими признаками:

Закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных настоящим Федеральным законом формы и порядка;

Размещается выпусками;

Имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

Эмитент — юридическое лицо или органы исполнительной власти либо органы местного самоуправления, несущие от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ими.

Эмиссия ценных бумаг — установленная настоящим Федеральным законом последовательность действий эмитента по размещению эмиссионных ценных бумаг.

Выпуск эмиссионных ценных бумаг — совокупность всех ценных бумаг одного эмитента, предоставляющих одинаковый объем прав их владельцам и имеющих одинаковую номинальную стоимость в случаях, если наличие номинальной стоимости предусмотрено законодательством Российской Федерации. Выпуску эмиссионных ценных бумаг присваивается единый государственный регистрационный номер, который распространяется на все ценные бумаги данного выпуска, а в случае, если в соответствии с настоящим Федеральным законом выпуск эмиссионных ценных бумаг не подлежит государственной регистрации, — идентификационный номер.

К эмиссионным ценным бумагам относят облигации, которые обеспечивают дополнительные финансовые ресурсы. Этот вид привлечения средств в настоящее время наиболее приемлем как для эмитента, так и для инвестора. Акционерам он интересен, во-первых, тем, что в случае выпуска облигаций не происходит уменьшения их доли в уставном капитале, а во-вторых, цена привлечения заемного капитала в долгосрочном плане всегда ниже, чем собственного, поскольку проценты по облигациям и кредитам могут включаться в себестоимость продукции, а дивиденды по акциям выплачиваются из чистой прибыли.

Банковские структуры могут выпускать долговые инструменты — депозитные и сберегательные сертификаты, позволяющие привлекать значительные ресурсы.

Векселя (неэмиссионные ценные бумаги) также позволяют увеличить собственные ресурсы.

Эмиссия ценных бумаг позволяет реконструировать собственность, снизить различные риски, секюритизировать задолженность, улучшить финансовое положение акционерного общества или банка и добиться оптимального управления финансовыми потоками, Эти операции осуществляются в основном на первичном рынке ценных бумаг.

Акции и облигации можно рассматривать не только с точки зрения формирования с их помощью уставного капитала или привлечения заемного капитала для пополнения собственных финансовых ресурсов, но и с точки зрения инвестиционной привлекательности и как объект инвестирования на вторичном рынке. Выпуск облигаций как объекта инвестирования наиболее привлекателен для коммерческих банков.

При выпуске ценных бумаг, служащих инструментами привлечения средств, надо учитывать такие параметры, как цена размещения и объем размещения (количество размещаемых ценных бумаг или количество привлекаемых финансовых ресурсов). Здесь необходимо найти такое сочетание этих параметров, чтобы одновременно удовлетворялись два критерия:

▪ максимальная цена размещения;

▪ максимальный объем привлечения.

Объем эмиссии может быть ограничен. К ограничениям объема эмиссии относятся:

Ограничение снизу (т.е. объем эмиссии не может быть меньше некоторой величины, а именно затрат на организацию выпуска и размещения);

Ограничения сверху (объемом инвестиционных проектов эмитента, под реализацию которых привлекаются финансовые ресурсы).

Ценные бумаги государства имеют сравнительно низкий риск, могут продаваться с минимальными доходами и обладают высокой ликвидностью. Эти качества государственных ценных бумаг делают их привлекательными для инвесторов, благодаря чему они занимают около трети объема российского фондового рынка. Оставшаяся часть структуры фондового рынка приходится на корпоративные облигации и акции (соответственно 30 и 40%).

Ценные бумаги, выпускаемые корпоративными инвесторами, могут различаться по своим характеристикам. Если предприятие создано недавно и не занимаем определенной рыночной ниши, то его ценные бумаги, обладая высокой доходностью, подвержены наибольшему риску. Инвестиционная привлекательность таких ценных бумаг может быть оценена только при тщательном анализе финансового состояния эмитента и перспектив его инвестиционных проектов. Чем ниже статус эмитента, тем больше прав, гарантий для инвестора должен содержать выпуск ценных бумаг (например, право конверсии в иные ценные бумаги и т.д.).

Если предприятие хорошо зарекомендовало себя на фондовом рынке, имеет реальные возможности инвестирования в экономику и прибыльно, то его Ценные бумаги обладают большей предсказуемостью показателей и могут быть более предпочтительными для инвестора. При этом оптимально с учетом оценки финансовой ситуации в стране определяют параметры предстоящего выпуска ценных бумаг и те преимущества, которые будет иметь эмитент и его инвестиционная программа.

Среди эмитентов ценных бумаг ведущее положение принадлежит банкам. Банковское дело в настоящее время является наиболее прибыльным, правила и условия выпуска и обращения ценных бумаг жестко регламентированы Банком России, фондовые инструменты имеют высокий по сравнению с другими эмитентами рейтинг надежности.

Инвестиционные операции

– это деятельность по вложению денежных и иных средств в ценные бумаги, рыночная стоимость которых способна расти и приносить доход в форме процентов, дивидендов, прибыли от перепродажи и др. Цели

проведения инвестиционных операций:

▪ расширение и диверсификация доходной базы банка или акционерного общества;

▪ повышение финансовой устойчивости и понижение общего риска за счет расширения видов деятельности;

▪ обеспечение присутствия банка или акционерного общества на наиболее динамичных рынках (в первую очередь на организованном фондовом рынке и различных его сегментах), удержание рыночной ниши;

▪ расширение клиентской и ресурсной базы, видов услуг, оказываемых клиентам, посредством создания дочерних финансовых институтов;

▪ усиление влияния на клиентов (через контроль их ценных бумаг).

Инвестиционные операции могут различаться по срокам

:

Краткосрочные спекуляции и арбитражные сделки (срок может быть ограничен одним днем);

Краткосрочные инвестиции (до одного года, носят преимущественного спекулятивный характер);

Среднесрочные (до 5 лет) и долгосрочные (свыше 5 лет) инвестиции.

По целям вложений

инвестиции бывают:

Прямые — осуществляются в целях непосредственного управления объектом инвестиций через контрольный пакет акций или в иной форме контрольного участия;

Портфельные — осуществляются в форме покупки ценных бумаг, принадлежащих различным эмитентам и не обеспечивающих контрольное участие и прямое управление объектом инвестиций. Цель подобных инвестиций (в отличие от прямых) — получение прибылей от роста курсовой стоимости портфеля, от созданных ими стабильных денежных потоков (дивидендов, процентов) при диверсификации рисков (прямые инвестиции, наоборот, связаны с концентрацией рисков на одном или малом числе объектов).

Рассмотрим инвестиционные операции на примере деятельности коммерческого банка. Главная задача инвестиционной деятельности банка состоит в правильном формировании его инвестиционного портфеля.

Инвестиционный портфель

представляет собой совокупность активов, сформированных в сознательно определенной пропорции для достижения одной или нескольких инвестиционных целей. Теоретически портфель может состоять из бумаг одного вида, а также менять свою структуру путем замещения одних бумаг другими. Однако каждый отдельный вид ценных бумаг, как правило, не может обеспечить достижение поставленных инвестиционных целей. Основная задача портфельного инвестирования — улучшить условия инвестирования, придав совокупности ценных бумаг инвестиционные характеристики, не достижимые с позиций отдельно взятой ценной бумаги и возможные только при их комбинации.

Перед формированием портфеля ценных бумаг необходимо четко определить инвестиционные цели, а именно: конкретные значения доходности, риска, периода, формы и размеров вложений в ценные бумаги. Чаще всего коммерческие банки на рынке ценных бумаг преследуют следующие цели:

1. гарантия определенных платежей к известному сроку;

2. получение регулярных текущих выплат и гарантирование платежей к известному сроку;

3. максимизация дохода к определенному сроку.

Очевидно, что большинству инвестиционных целей коммерческого банка соответствуют инвестиции в долговые инструменты. Долговые ценные бумаги как вложение в невещественный актив представляют собой средства, данные в долг в обмен на право получения дохода в виде процента, и обязанность заемщика вернуть сумму долга в указанное время. По сути, покупку долговой ценной бумаги можно охарактеризовать как заключение кредитного договора, но в отличие от последнего ценная бумага обладает рядом преимуществ, одно из которых — ликвидность.

Несмотря на все разнообразие долговых ценных бумаг, с точки зрения методов расчета основных характеристик можно выделить две основные группы: купонные и дисконтные инструменты. Первые подразумевают обязательство эмитента ценной бумаги выплатить помимо основной суммы долга (номинала ценной бумаги) еще и заранее оговоренные проценты, начисляемые на основную сумму долга. Вторые представляют собой обязательство уплатить по окончании срока обращения только заранее оговоренную сумму (номинал). Реализуются на рынке они по цене ниже номинала, т.е. с дисконтом.

На российском рынке ценных бумаг обращаются ценные бумаги, как первой, так и второй группы.

3. Брокерские и дилерские операции

Торговля ценными бумагами может быть организована самым различным образом, а встречи продавцов и покупателей для заключения сделок купли-продажи могут происходить на различных торговых площадках. Рыночные курсы ценных бумаг на внебиржевом рынке складываются как результат сопоставления спроса и предложения на них, которые осуществляют операторы рынка — дилеры.

Согласно ст.4 Закона «О рынке ценных бумаг»дилерской деятельностьюпризнается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с обязательством покупки и/или продажи этих ценных бумаг по объявленных лицом, осуществляющим такую деятельность, ценам.

Профессиональный участник рынка ценных бумаг, осуществляющий дилерскую деятельность, именуется дилером. Дилером может быть только юридическое лицо, являющееся коммерческой организацией, а также государственная корпорация, если для такой корпорации возможность осуществления дилерской деятельности установлена федеральным законом, на основании которого она создана.

Кроме цены дилер имеет право объявить иные существенные условия договора купли-продажи ценных бумаг: минимальное и максимальное количество покупаемых и/или продаваемых ценных бумаг, а также срок, в течение которого действуют объявленные цены. При отсутствии в объявлении указания на иные существенные условия дилер обязан заключить договор на существенных условиях, предложенных его клиентом. В случае уклонения дилера от заключения договора к нему может быть предъявлен иск о принудительном заключении такого договора и/или о возмещении причиненных клиенту убытков.

Дилерские операции осуществляются на основе котировок ценных бумаг. Под котировкой

понимается предложение на покупку илипродажу, содержащее наименование ценной бумаги, ее эмитента и существенные условия сделки (количество акций, валюту расчета, сроки исполнения обязательств). Котировки на дилерском рынке могут быть объявлены только дилером — профессиональным участником рынка ценных бумаг. Дилер берет на себя и обязательства поподдержанию минимального количества котировок по каждой котируемой им ценной бумаге. Все остальные участники торговой системы — брокеры — при выполнении клиентских заказов должныобращаться к дилерам тех или иных ценных бумаг. На дилерахконцентрируется спрос и предложение; они имеют возможность пересекать поступившие к ним приказы и получать при этом прибыль (такая операция называется внутренним арбитражем).

Основная роль дилера состоит в готовности назвать двухстороннюю котировку рыночным посредникам, чтобы обеспечить ликвидность продуктов, обращающихся на рынке. Теоретически потенциальная прибыль для дилера как оптовика заключается в разнице между двумя ценами (дилерский спрэд).

На самом деле торговлятак уж проста, как может показаться, так как в одно и то же времяможет существовать очень много покупателей и лишь несколько продавцов, и наоборот. Тогда возникнет ситуация, когда дилер выполняяобязательства по своим котировкам на покупку, уменьшает собственную позицию по денежным средствам и соответственно увеличивает позицию по ценным бумагам.

Если же речь идёт о продаже, то дилер уменьшает свой дилерский резерв ценных бумаг и увеличивает денежную позицию. Естественно, что такая операция на российском рынке более рискованна, чем операция за счет клиента, но и более доходна.

Дилерская деятельность может быть интерпретирована как инвестиционная. На практике для дилера наименее предпочтительна деятельность за свой счет, особенно когда речь идет о продаже, так как в этом случае нужно либо иметь бумаги, либо осуществлять продажу «без покрытия», чтобы «откупиться» по более низким ценам. Кроме того, дилер может выставлять котировки не в целях получения прибыли от спрэда, а для поддержания курса ценных бумаг, входящих в его собственный портфель, что может быть более важно в данный момент, или у дилера может быть специальное соглашение с эмитентом о поддержании ликвидности ценных бумаг последнего.

Согласно ст. 3 Закона «О рынке ценных бумаг» брокерской деятельностью

признается деятельность по совершению гражданско-правовых сделок с ценными бумагами от имени и за счет клиента (в том числе эмитента эмиссионных ценных бумаг при их размещении) или от своего имени и за счет клиента на основании возмездных договоров с клиентом.

Профессиональный участник рынка ценных бумаг, осуществляющий брокерскую деятельность, именуется брокером

. В отличие от дилера, совершающего сделки купли-продажи от своего имени и за свой счет, брокер осуществляет эти операции в интересах клиентов. Покупка ценных бумаг для собственных целей для него имеет второстепенное значение.

Денежные средства клиентов, переданные ими брокеру для инвестирования в ценные бумаги, а также денежные средства, полученные по сделкам, совершенным брокером на основании договоров с клиентами, должны находиться на отдельном банковском счете (счетах), открываемом брокером в кредитной организации (специальный брокерский счет). Брокер обязан вести учет денежных средств каждого клиента, находящихся на специальном брокерском счете (счетах), и отчитываться перед клиентом. На денежные средства клиентов, находящиеся на специальном брокерском счете (счетах), не может быть обращено взыскание по обязательствам брокера. Брокер не вправе зачислять собственные денежные средства на специальный брокерский счет (счета), за исключением случаев их возврата клиенту и/или предоставления займа клиенту в порядке, установленном настоящей статьей.

Брокер вправе использовать в своих интересах денежные средства, находящиеся на специальном брокерском счете (счетах), если это предусмотрено договором о брокерском обслуживании, гарантируя клиенту исполнение его поручений за счет указанных денежных средств или их возврат по требованию клиента. Денежные средства клиентов, предоставивших право их использования брокеру в его интересах, должны находиться на специальном брокерском счете (счетах), отдельном от специального брокерского счета (счетов), на котором находятся денежные средства клиентов, не предоставивших брокеру такого права. Денежные средства клиентов, предоставивших брокеру право их использования, могут зачисляться брокером на его собственный банковский счет.

Брокер вправе предоставлять клиенту в заем денежные средства и/или ценные бумаги для совершения сделок купли-продажи ценных бумаг при условии предоставления клиентом обеспечения способом, предусмотренным настоящим пунктом. Сделки, совершаемые с использованием денежных средств и/или ценных бумаг, переданных брокером в заем, именуются маржинальными сделками.

Условия договора займа, в том числе сумма займа или порядок ее определения, могут быть определены договором о брокерском обслуживании. При этом документом, удостоверяющим передачу в заем определенной денежной суммы или определенного количества ценных бумаг, признается отчет брокера о совершенных маржинальных сделках или иной документ, определенный условиями договора.

Брокер вправе взимать с клиента проценты по предоставляемым займам. В качестве обеспечения обязательств клиента по предоставленным займам брокер вправе принимать только ценные бумаги, принадлежащие клиенту и/или приобретаемые брокером для клиента по маржинальным сделкам. В случаях невозврата суммы займа и (или) занятых ценных бумаг в срок, неуплаты в срок процентов по предоставленному займу, а также в случае, если величина обеспечения станет меньше суммы предоставленного клиенту займа (рыночной стоимости занятых ценных бумаг, сложившейся на торгах фондовой биржи и (или) иных организаторов торговли на рынке ценных бумаг), брокер обращает взыскание на денежные средства и (или) ценные бумаги, выступающие обеспечением обязательств клиента по предоставленным брокером займам, во внесудебном порядке путем реализации таких ценных бумаг на торгах фондовой биржи и (или) иных организаторов торговли на рынке ценных бумаг.

Банки, осуществляющие свою деятельность на рынке ценных бумаг в качестве инвестиционной компании, могут объединять эту деятельность с деятельностью финансового брокера при условии, что деятельность банка в качестве финансового брокера осуществляется только через биржу. Если банк, будучи финансовым брокером, при осуществлении купли-продажи ценных бумаг по поручению своего клиента будет заинтересован в этой сделке со своим участием, он должен совершить данную операцию через биржу. Право собственного участия означает, что, совершая комиссионную сделку, банк может купить у клиента ценные бумаги за счет собственных средств или продать клиенту ценные бумаги из собственного портфеля. Осуществляя указанные сделки на бирже, банк их совершает от своего имени и за свой счет. Таким образом, комиссионные операции со своим собственным участием банк может осуществлять только с теми ценными бумагами, которые допущены к официальной торговле на фондовых биржах. В этом случае банк может не составлять подробного и исчерпывающего отчета об операции, достаточно данных, подтверждающих, что выплаченная или полученная банком цена соответствует официальному биржевому курсу.

Банки могут совершать транзитные комиссионные сделки — сделки, осуществляемые банками, допущенными к операциям на бирже по поручению других банков и иных кредитных организаций, которые к таким операциям не допущены.

Заключение

ценный бумага фондовый эмиссионный брокерский

Благодаря глубоким институциональным реформам Россия, встав в начале 1990-х гг. на путь формирования экономики рыночного типа, добилась к настоящему времени поразительных результатов. Одним из таких достижений является формирование и быстрое развитие финансового рынка и его составляющей – рынка ценных бумаг.

Ценные бумаги и фондовые рынки, исполняющие роль дополнительного или альтернативного источников финансирования экономики на макро- и микроуровне (деятельности предприятий всех видов, различных сфер экономики, государства и международного сотрудничества), постоянно трансформируются. За последнее десятилетие на рынках ценных бумаг большинства стран мира произошли большие эволюционные изменения, вызванные экономическим развитием и глобализацией экономик.

Поэтому рынок ценных бумаг, сами ценные бумаги и различные операции с ними требуют постоянного изучения и анализа.

Данная работа как раз и была посвящена анализу различных операций на рынке ценных бумаг. В ней были изложены основные теоретические и практические аспекты таких операций.

В данной контрольной работе я отразила современное состояние рынка ценных бумаг и постаралась систематизировать основные знания о понятиях, механизме функционирования, технике операций на рынке ценных бумаг.

Список литературы

1. Федеральный закон от 22.04.1996 № 39 – ФЗ «О рынке ценных бумаг».

2. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: учебное пособие – М.: ИНФРА – М, 2002. – 270 с.

3. Жуков Е.Ф. Рынок ценных бумаг: учебник для студентов вузов, обучающихся по экономическим специальностям – М.: ЮНИТИ-ДАНА, 2003. – 399 с.

Задание № 2.

Определить курс облигации, если рыночная цена составляет 1120 руб., а номинальная стоимость – 800 руб.

К цены

=Р рын

/Р ном

Решение

Развивающийся рынок ценных бумаг России отличается существенной нестабильностью, которая вызвана продолжающимся переделом собственности, падением цен на ценные бумаги ведущих промышленных компаний. Это стало следствием замедленного темпов роста мировой экономики в целом, негативными последствиями мирового финансового кризиса 1997 г. и событиями осени 2001 г. в СЩА, банковского кризиса 1998 г. и обвалом фондового рынка в июле 2004 г. В этих условиях операторы российского рынка стремятся действовать на рынке ценных бумаг с теми финансовыми инструментами, которые приносят наибольший доход, наибольшие налоговые преимущества и наименьший инвестиционный риск. Операции с ценными бумагами по экономическому содержанию делятся на пассивные и активные. Пассивные операции связаны с эмиссией ценных бумаг (акций, облигаций, векселей, сберегательных и депозитных сертификатов) в целях привлечения денежных средств, а активные — с размещением средств инвесторов в ценные бумаги, т.н. приобретением фондовых ценностей на фондовой бирже и на внебиржевом рынке для участия в управлении и получения дивидендов или в целях извлечения спекулятивного дохода. Цели проводимых операций могут отличаться в зависимости от направлений деятельности участников рынка ценных бумаг и ситуации на рынке. Инвестиционная привлекательность той или иной ценной бумаги, эффективность от ее применения с точки зрения финансовых результатов, внешней среды и способов организации торговли на фондовом рынке не одинаковы. Под операцией (или сделкой) с ценными бумагами понимают соглашение, связанное с возникновением, прекращением и изменением имущественных прав, заложенных в ценных бумагах.

Наиболее часто происходит покупка и продажа ценных бумаг: осуществляя эмиссионную операцию, эмитент продает свои ценные бумаги их первому держателю, любая инвестиционная операция связана с покупкой инвестором и продажей владельцем фондовых ценностей. В сделке купли-продажи ценных бумаг отражены права и обязанности, которые приобретают участники в процессе ее совершения, включая имущественную ответственность при нарушении условий сделки. На рынке ценных бумаг сделки между продавцом и покупателем осуществляются напрямую или через посредников. Посредники могут участвовать как в организации выпуска и первичного размещения ценных бумаг, так и в процессе их обращения на вторичном рынке. На биржевом рынке присутствуют 2 брокера: один представляет интересы продавца, а другой — интересы покупателя. От имени продавца проводится продажа ценных бумаг по поручению на основе договора комиссии или договора поручения; от имени и за счет средств владельца портфеля осуществляется их покупка. На биржевом и внебиржевом рынках продавец и покупатель могут быть связаны через дилера. На фондовом рынке различают операции эмиссионные, инвестиционные, брокерские, дилерские, депозитарные, по управлению ценными бумагами, по ведению реестра владельцев ценных бумаг, по организации торговли.

Виды ценных бумаг определены законодательством. Посреднические операции с ценными бумагами в интересах клиента в целях получения дохода относятся к профессиональной и биржевой деятельности по ценным бумагам

. Рассмотрим основные виды ценных бумаг и посреднические операции с ними, совершаемые профессиональными участниками рынка ценных бумаг.

Виды ценных бумаг

Основные виды ценных бумаг определены законодательством. Это государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги. К ценным бумагам могут относиться и иные документы, которые законодательством о ценных бумагах или в установленном им порядке отнесены к числу ценных бумаг

. Например, это закладная

.

К эмиссионным ценным бумагам относятся акции, государственные облигации, облигации, иные виды ценных бумаг (в том числе производные ценные бумаги), отнесенные к эмиссионным ценным бумагам в соответствии с законодательством Республики Беларусь о ценных бумагах

. О некоторых видах ценных бумаг см. таблицу 1.

Таблица 1

| Вид ценной бумаги | Краткая характеристика |

| Государственная облигация | Выдаются (эмитируются) от имени Республики Беларусь Минфином . Могут быть номинированы в белорусских рублях или в иностранной валюте. Владельцами облигаций могут быть юридические и физические лица — резиденты и нерезиденты Республики Беларусь . По сроку обращения государственные облигации подразделяются на краткосрочные — срок обращения до одного года включительно и долгосрочные — срок обращения свыше одного года Эмитируются в бездокументарной форме |

| Облигация | Удостоверяет право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также удостоверять право ее владельца на получение определенного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и (или) дисконт |

| Вексель | Относится к долговым ценным бумагам. Удостоверяет обязательства векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока определенную сумму владельцу векселя (векселедержателю) . В Республике Беларусь вексель составляется на бумажном носителе |

| Чек | Содержит письменное распоряжение чекодателя банку уплатить держателю чека указанную в ней сумму |

| Депозитный сертификат | Удостоверяет сумму вклада (депозита), внесенного вкладополучателю, и права вкладчика (организации, индивидуального предпринимателя — держателей сертификата) на получение по истечении установленного срока суммы вклада (депозита) и процентов по нему у вкладополучателя, выдавшего сертификат, или в любом филиале этого вкладополучателя |

| Сберегательный сертификат | Удостоверяет сумму вклада (депозита), внесенного вкладополучателю, и права вкладчика (физического лица — держателя сертификата, за исключением индивидуального предпринимателя — держателя сертификата) на получение по истечении установленного срока суммы вклада (депозита) и процентов по нему у вкладополучателя, выдавшего сертификат, или в любом филиале этого вкладополучателя . Может быть именным или на предъявителя |

| Акция | Именная ценная бумага. Свидетельствует о вкладе в уставный фонд акционерного общества. Эмитируется на неопределенный срок в бездокументарной форме и удостоверяет определенный объем прав владельца в зависимости от ее категории (простая (обыкновенная) или привилегированная), типа (для привилегированной акции) . Простая акция удостоверяет право владельца на — получение части прибыли акционерного общества в виде дивиденда; — участие в общем собрании акционеров с правом голоса; — получение части имущества акционерного общества, оставшегося после расчетов с кредиторами, или его стоимости при ликвидации этого акционерного общества. Привилегированная акция удостоверяет право владельца на — получение части прибыли акционерного общества в виде фиксированного размера дивиденда; — получение в случае ликвидации акционерного общества фиксированной стоимости имущества либо части имущества акционерного общества, оставшегося после расчетов с кредиторами. Привилегированная акция не дает права на участие в общем собрании акционеров с правом голоса, за исключением случаев, предусмотренных законодательными актами Республики Беларусь. Типы привилегированных акций различаются объемом удостоверяемых ими прав, в том числе фиксированным размером дивиденда, и (или) очередностью его выплаты, и (или) фиксированной стоимостью имущества, подлежащего передаче в случае ликвидации акционерного общества, и (или) очередностью его распределения. Типы привилегированных акций и объем удостоверяемых этими акциями прав определяются уставом акционерного общества |

| Приватизационные ценные бумаги | Это государственные именные приватизационные чеки «Жилье», «Имущество», которые обеспечиваются государственной собственностью, свидетельствуют о праве их владельца на долю в приватизируемом государственном имуществе. Выпускаются на определенный срок. Выпускаются в виде отпечатанного на бумаге бланка с учетом на банковских счетах. Приватизационные чеки «Жилье» получают только граждане, а не организации . |

Посреднические операции с ценными бумагами

Профессиональная деятельность на рынке ценных бумаг включает в том числе предпринимательскую деятельность по осуществлению посреднических операций с ценными бумагами (в том числе с производными ценными бумагами) в интересах клиента в целях получения дохода (за исключением сделок, совершенных в целях получения дохода в виде процента и (или) дисконта либо дивиденда, в том числе профессиональными участниками рынка ценных бумаг)

. Отметим, что производные ценные бумаги — это ценные бумаги, удостоверяющие права и (или) устанавливающие обязанности по покупке или продаже иных ценных бумаг

. Например, это фьючерсы, опционы и опционы эмитента

.

Для посреднических операций с ценными бумагами обычно обращаются к профессиональным участникам рынка ценных бумаг, имеющим специальное разрешение (лицензию) на осуществление профессиональной и биржевой деятельности по ценным бумагам, в которой указаны один или несколько видов профессиональной деятельности: брокерская, дилерская, деятельность по доверительному управлению ценными бумагами

.

На заметку

Покупка и продажа организациями, не являющимися профессиональными участниками рынка ценных бумаг, ценных бумаг при посредничестве профессионального участника рынка ценных бумаг (в соответствии с договором поручения, комиссии или доверительного управления) не относится к профессиональной и биржевой деятельности по ценным бумагам

.

Подробнее о посреднических операциях с ценными бумагами см. таблицу 2.

Таблица 2

| Наименование посредника | Деятельность посредника | Вид договора, который заключается посредником | Особенности условий договора |

| Брокер | Совершение сделок с ценными бумагами: от имени и за счет клиента либо от своего имени и за счет клиента на основании возмездных договоров поручения или комиссии с клиентом Вправе совершать сделки со всеми видами ценных бумаг, в том числе сделки РЕПО (по продаже (покупке) эмиссионных ценных бумаг (первая часть РЕПО) с обязательной последующей обратной покупкой (продажей) эмиссионных ценных бумаг того же выпуска в том же количестве (вторая часть РЕПО) через определенный срок, установленный договором при заключении первой части такой сделки) (далее — сделки РЕПО) | Один из возмездных публичных договоров: — поручения; — комиссии. Только договор комиссии используется при заключении сделок в торговой системе фондовой биржи | Установлены законодательством |

| Дилер | Совершение сделок с ценными бумагами от своего имени и за свой счет с правом одновременной покупки и продажи ценных бумаг . Вправе совершать сделки со всеми видами ценных бумаг, в том числе сделки РЕПО | Конкретный вид договора не определен в законодательстве. Обычно это договор купли-продажи ценных бумаг. Может заключать договор на условиях публичной оферты | Условия публичной оферты установлены законодательством . При заключении договора на условиях публичной оферты дилер обязан купить ценные бумаги по цене, заявленной им в публичной оферте |

| Доверительный управляющий | Доверительное управление от своего имени за вознаграждение в течение определенного срока переданными ему в доверительное управление и принадлежащими другому лицу (вверителю) ценными бумагами как в интересах вверителя, так и в интересах указанных им третьих лиц | Возмездный договор доверительного управления ценными бумагами | Определены законодательством |

Ценные бумаги и сделки по ним

Все операции, которые проводятся с помощью ценных бумаг, в соответствии со сроками исполнения сделок классифицируются:

- Кассовые операции, подлежащие немедленному исполнению (срок до 3 дней);

- Срочные операции, исполняемые в определенные сроки в будущем;

- Пролонгационные (комбинированные) операции, представляющие собой сочетание срочных и кассовых сделок.

Главными юридическими формами сделок с ценными бумагами являются купля-продажа, мена, залог.

Кассовые и срочные сделки на рынке ценных бумаг

Кассовые сделки на рынке ценных бумаг классифицируются на:

- Сделки с маржой, осуществляемые в случае покупки ценной бумаги за счет собственных или заемных средств;

- Продажа ценных бумаг, осуществляемая сделкой путем реализации собственных бумаг продавца или бумаг, которые он взял в долг.

Срочные операции классифицируются на форвардные, фьючерсные и опционные.

Определение 3

Форвардную операцию оформляют посредством форвардного контракта, представляющего собой договор купли-продажи ценных бумаг через определенный срок в будущем.

Фьючерсные операции оформляют с помощью фьючерсного контракта, который является стандартным биржевым договором купли-продажи (поставки) биржевых активов за определенный срок в будущем по цене, согласуемой сторонами сделки на момент ее заключения.

Замечание 1

Фьючерсный контракт отличается от форвардного контракта тем, что его заключение происходит в ходе биржевой торговли и полностью стандартизировано. При этом стороны фьючерсного контракта могут договориться только о его цене, остальные условия в данном случае остаются неизменными.

Определение 4

Опционная операция представляет собой стандартный биржевой договор, по которому одна из сторон приобретает право покупки (или продажи) биржевых активов в соответствии с установленными ценами через определенный срок в будущем. При этом уплата за право согласованной сторонами сделки осуществляется с помощью определенной суммы денег — премии.

Первая сторона опционной операции считается покупателем опциона (держатель), а противоположная сторона — продавец опциона (подписчик). При этом продавец получает опционную премию, за что в обязательном порядке и по требованию держателя продает ему ценную бумагу по цене, которая записана в опционе.

Комбинированные операции на рынке ценных бумаг

Комбинированные (пролонгационные) сделки называются в практике сделками «репорт». Данный тип сделки представляет собой реализацию ценных бумаг на условиях кассовой сделки, в это же время ее покупка осуществляется в соответствии с форвардным контрактом через определенные сроки в будущем.

Сделка «депорт» в свою очередь заключается в приобретении ценных бумаг на условиях форвардного договора, при этом ее продажа осуществляется по кассовому договору через определенные сроки в будущем.

профессор, д-р экон. наук,

зав. кафедрой корпоративного управления и финансов

Академии народного хозяйства при Правительстве РФ,

Андрианова Л.Н.

,

канд. экон. наук,

доцент кафедры ценных бумаг и финансового инжиниринга

Финансовой академии при Правительстве РФ

Нельзя внести точность в рассуждения,

если она сначала не введена в определения.

Гершель

Что такое операции с ценными бумагами

, и какие задачи по управлению финансами они позволяют решать?

Эмитенты привлекают средства на рынке ценных бумаг, выпуская и размещая ценные бумаги среди инвесторов. Их деятельность на рынке ценных бумаг формирует совокупность эмиссионных операций.

Инвесторы размещают, вкладывают средства на рынке ценных бумаг, покупая ценные бумаги. Их деятельность на рынке ценных бумаг формирует совокупность различных операций и обусловлена направленностью интереса, в зависимости от характера которого в этой сфере можно выделить трех самостоятельных субъектов:

— портфельные инвесторы;

— стратегические инвесторы;

— финансовые менеджеры.

Портфельные инвесторы

покупают ценные бумаги — долевые и долговые, надеясь на этом заработать, т. е. получить доход в форме дивидендов, процентов или роста курсовой стоимости. Они совершают инвестиционные операции на рынке ценных бумаг.

Стратегические инвесторы

ориентируются не на доход от инвестиций в ценные бумаги в виде дивидендов или роста курсовой стоимости, а на контроль над предприятием и покупают долю в виде пакета обыкновенных акций — столько, сколько необходимо для получения интересующего их контроля. Стратегические инвесторы совершают операции на рынке корпоративного контроля.

Финансовые менеджеры

заинтересованы в эффективности финансовой деятельности хозяйствующего субъекта, в организации финансовых потоков предприятия и управлении ими. Они совершают операции с ценными бумагами для страхования рисков, то есть управляют денежными потоками, изменяя их доходность, совершая операции хеджирования, варьируя ликвидностью баланса, управляя резервами и т. д. Они нацелены прежде всего на доход от эффективности управления денежными потоками, в отличие от ориентации на доход от ценных бумаг.

Спекулянты

заинтересованы в получении прибыли на рынке путем использования разницы в курсах. Они совершают торговые операции, выражая готовность к принятию риска и считая его оправданным ради получения прибыли. В отличие от инвесторов, ориентирующихся в основном на более долгосрочную перспективу, на разумный и регулярный доход в течение длительного периода времени, спекулянты сосредоточены в сфере краткосрочных операций на рынке, получая доход от кратковременных изменений цен, играя на колебаниях курсов ценных бумаг. В зависимости от временного горизонта инвестиционной операции спекулянты выступают в роли скальперов (scalper)

, дэйтрейдеров (day trader)

и позиционных спекулянтов (position trader)

. Скальперы зарабатывают прибыль «срезанием» разницы от незначительных изменений цены. Скальпирование предполагает быстрое открытие и закрытие позиции, обычно в течение одного дня, часа и даже минут. Дневной трейдер устанавливает и закрывает позиции в течение одного торгового дня. Позиционные спекулянты занимают длинные и короткие позиции на срок от нескольких дней до нескольких лет, осуществляя продажу без покрытия (short sale)

или сделки с маржей (margin)

.

Каждая из операций

— эмиссионная, инвестиционная, получение контроля или страхование позиций

— может быть реализована путем одной или нескольких сделок с ценными бумагами. Согласно Гражданскому кодексу «сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей» . Применительно к ценным бумагам под сделкой понимается достижение сторонами по сделке взаимного соглашения, связанного с возникновением, прекращением или изменением имущественных прав, заложенных в ценных бумагах.

Переход прав осуществляется при купле-продаже ценных бумаг, учреждении юридического лица, наследовании, дарении, займе, мене и т. д. путем уступки требования в форме изменения записи по лицевому счету владельца ценных бумаг в системе ведения реестра или оформления договора цессии — для именных ценных бумаг, по индоссаменту — для ордерных ценных бумаг, простым вручением — для предъявительских ценных бумаг. Сделки купли-продажи и мена выступают в качестве рыночного механизма перехода прав собственности. Другие виды сделок — дарение, наследование, переход права собственности по суду — представляют собой нерыночные механизмы перехода права собственности, хотя также приводят к изменению собственника ценных бумаг.

Комментарий к гражданскому кодексу Российской Федерации Части первой / Отв. ред. О.Н. Садиков. — М.: 1996. С. 199.

Пример.

Эмитент выпускает акции и осуществляет их размещение (рис.1). Реализация инвестиционной и эмиссионной операций осуществляется посредством сделки купли-продажи, в результате которой переходят права собственности на ценные бумаги.

Рис. 1. Реализация операций с ценными бумагами через сделку купли-продажи

Отличие операции от сделки

заключается прежде всего в том, что операция имеет экономическую природу, а сделка — правовую, являясь одной из важнейших категорий в гражданском праве.

Операция

предполагает инвариантность, творческий подход к решению поставленных задач. Операции присущи и ее финансовый менеджмент, и психологическая составляющая в силу принятия решений людьми, каждый из которых обладает индивидуальной психологией. Операция с ценными бумагами всегда инициируется субъектом, в интересах которого она осуществляется, т. е. в операции представлена своего рода «тяжелая сторона», от которой идет соответствующий посыл. В нашем примере при эмиссионной операции в качестве инициатора выступает эмитент, именно с его стороны реализуется программа действий для привлечения множества инвесторов; при инвестиционной операции инициатором выступает инвестор, нацеленный, например, на формирование портфеля ценных бумаг или получение контроля над акционерным обществом. Заканчивается операция получением результата, выступающего основной целью ее проведения.

Сделка

менее обусловлена центром тяжести, в ней слабее проявляется особость посыла инициирующей стороны, при этом мы помним, что она может быть не только многосторонней (согласованная воля двух и более сторон), но и односторонней (выражение воли одной стороны). На рынке ценных бумаг сделка формируется совместной деятельностью равно заинтересованных сторон, например, покупателя и продавца, в роли которых выступают инвестор и эмитент. Сделка — более жестко регламентированная процедура (как законодательством, так и обычаями делового оборота). Любая из проводимых операций с ценными бумагами должна быть юридически оформлена путем совершения одной или нескольких сделок в зависимости от количества субъектов, участвующих в операции, и необходимой совокупности действий. Например, посредством сделки будет оформлен факт покупки банком всего выпуска ценных бумаг корпоративного эмитента в целях дальнейшей перепродажи и распространения.

Таким образом, операция начинается до того, как совершается сделка или совокупность сделок в ее обеспечение. Началом эмиссионной операции будет принятие эмитентом решения о выпуске ценных бумаг, а инвестиционной — определение инвестиционных целей и проведение инвестиционного анализа рыночной ситуации, лишь после этого принимается решение о целесообразности тех или иных сделок. После фиксации факта сделки участники проводимой операции приобретают или изменяют свои права или обязанности, включая имущественную ответственность за нарушение условий сделки.

По форме сделка с ценными бумагами может быть заключена устно или письменно. В устной форме совершаются сделки, исполняемые при самом их совершении, если иное не установлено соглашением сторон или законом. Так совершаются сделки с предъявительскими

ценными бумагами в случае их поставки в момент заключения устного соглашения. Для сделок с именными

ценными бумагами обязательна письменная форма, которая выражается в составлении документа с определенными требованиями и может быть простой или нотариальной.

Завершая тему отличий операций от сделок, отметим, что последние выступают юридическим закреплением определенных этапов процесса проведения операций с ценными бумагами; и повторимся, что каждая из операций — эмиссионная, инвестиционная, получение контроля или страхование позиций —

может быть реализована путем одной или нескольких сделок с ценными бумагами. Названные операции осуществляются лицами, инициирующими проведение операций и совершающими их за свой счет; такие лица выступают в качестве принципалов на рынке ценных бумаг . Подчеркнем, что для проведения названных операций, в свою очередь, требуется применение операций иного рода — обслуживающих деятельность принципалов. Такие операции осуществляются особой категорией участников рынка ценных бумаг — профессиональными посредниками, оказывающими услуги в обеспечение проведения операций принципалов с ценными бумагами на профессиональной основе. Эта группа включает профессиональных участников рынка ценных бумаг, юридические и консалтинговые фирмы. Соответственно на рынке ценных бумаг можно выделить операции принципалов, операции профессиональных участников рынка ценных бумаг, операции прочих профессиональных посредников.

В международной практике принципал (principal) в общем значении — это основная сторона в сделке, действующая как покупатель или как продавец. Принципал покупает и продает на свой риск и за свой счет. (Доунс Дж., Гудман Дж. Элиот. Финансово-инвестиционный словарь. — М: ИНФРА-М, 1997. С. 381).

Профессиональные участники

рынка ценных бумаг определяются через отдельные виды профессиональной деятельности. Под профессиональной деятельностью понимается «специализированная деятельность на фондовом рынке по перераспределению денежных ресурсов на основе ценных бумаг, по организационно-техническому и информационному обслуживанию выпуска и обращения ценных бумаг. Как правило, она должна вестись на исключительной или преимущественной основе, составляя стержень работы участника рынка ценных бумаг. Данная деятельность должна признаваться в качестве профессиональной государством и участниками рынка, должна соответствовать квалификационным требованиям, критериям финансовой устойчивости и приемлемого уровня риска, требованиям раскрытия информации и соблюдения деловой этики» . Для осуществления профессиональной деятельности необходимо получение соответствующей лицензии. Российским законодательством по ценным бумагам введены следующие лицензируемые виды профессиональной деятельности: брокерская, дилерская, управление ценными бумагами, депозитарная, клиринговая, деятельность по ведению реестра, организация торговли.

Рассмотрим основные операции, совершаемые в рамках перечисленных видов профессиональной деятельности.

Миркин Я.М. Ценные бумаги и фондовый рынок. — М.: Перспектива, 1995. С. 348.

Общеизвестно, что ценные бумаги представляют собой товар особого рода, имеющий собственный рынок. Поддержание технологических функций рынка ценных бумаг, включая его организацию и совершение сделок, хранение и учет прав на ценные бумаги, закреплено за профессиональными участниками. Отличительной чертой ценных бумаг от обычных правоотношений между кредитором и должником выступает наделение ее свойствами имущества, т. е. ценные бумаги воплощают в себе элементы и вещного, и обязательственного прав. Поэтому у инвестора возникают права на владение ценной бумагой в виде имущества и права, закрепленные ценными бумагами, — права кредитора перед должником. Организация перехода прав собственности на ценные бумаги, а также подтверждение существования разнообразных ограничений, связанных как с пользованием, так и распоряжением ценными бумагами, осуществляется на рынке ценных бумаг в рамках так называемой учетной системы

. Она представляет собой совокупность учетных институтов — организаций, осуществляющих депозитарные операции и операции по ведению реестра владельцев ценных бумаг.

Операции по ведению реестра

заключаются в осуществлении всех предусмотренных законодательством действий по учету движения ценных бумаг и отражению в реестре права собственности на них. Деятельностью по ведению реестра владельцев ценных бумаг признаются сбор, фиксация, обработка, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг . Лица, осуществляющие эту деятельность, именуются держателями реестра (регистраторами). Регистратор как профессиональный участник, нанятый по договору эмитентом ценных бумаг, призван, в первую очередь, подтверждать права владельцев, закрепленные в ценных бумагах, перед эмитентом, осуществляя в то же время и подтверждение учитываемых им вещных прав на ценные бумаги как на имущество.

Депозитарные операции

предполагают совокупность действий по хранению ценных бумаг, подтверждению прав собственности на ценные бумаги, а также прав, удостоверяемых этими ценными бумагами. Согласно российскому законодательству депозитарной деятельностью признается оказание услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги . Депозитарий, нанятый собственником ценных бумаг для обеспечения их оборота без обращения в реестр, фиксирует права собственности своих клиентов на ценные бумаги как на имущество и представляет своих клиентов в реестре обезличенно, а именно в качестве номинального держателя их прав как кредиторов. Таким образом, депозитарий осуществляет совокупность действий в целях подтверждения прав собственности на ценные бумаги как на имущество, а также подтверждение прав кредиторов, закрепленных в ценных бумагах. Подобные действия могут осуществляться по реестровой технологии, которая основана на ведении списка владельцев ценных бумаг по каждому эмитенту или по каждому выпуску ценных бумаг в отдельности, или по депозитарной технологии, базирующейся на учете ценных бумаг разных эмитентов разных выпусков на счетах владельцев с единой нумерацией и с планом счетов.

Наличие двух параллельно существующих технологий объективно увеличивает риски операций с ценными бумагами. Повышаются эти риски и по другой причине. Следует сказать, что возможность учета прав на российском фондовом рынке не только в системе ведения реестра, но и в депозитарии приводит в ряде случаев к расхождению учетных данных клиентского депозитария и регистратора, в частности, в случае задержки поступления отчета об исполнении сделки из клиентского депозитария в реестр. Подобное положение следует отнести к национальным особенностям организации операций с ценными бумагами.

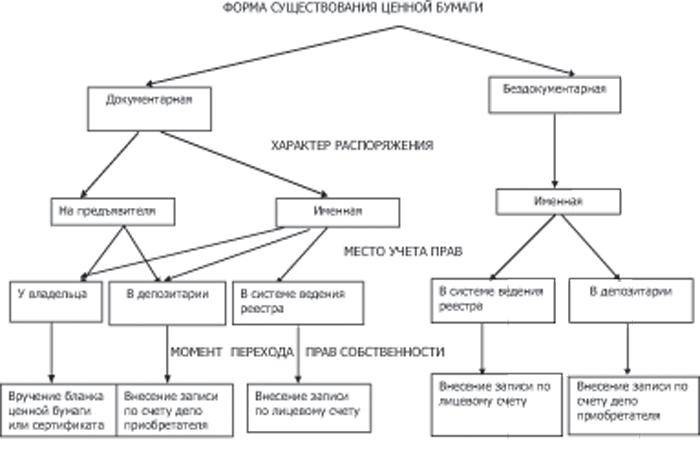

Также в российской практике до сих пор сохраняется ряд сложностей, связанных с формальными моментами исполнения заключенных сделок по причине отсутствия прозрачности при определении прав собственности, включая институт номинального держания. Так следует выделить определение момента перехода прав по ценной бумаге к новому собственнику. С одной стороны, право собственности на эмиссионные ценные бумаги переходит к приобретателю только в случае их реальной передачи, а именно:

| — | а) в момент вручения приобретателю сертификата предъявительской ценной бумаги в случае нахождения ее сертификата у владельца; |

б) в момент осуществления приходной записи по счету депо приобретателя предъявительских и именных документарных ценных бумаг в случае хранения их сертификатов и учета прав на такие ценные бумаги в депозитарии, а также в случае учета прав на именные бездокументарные бумаги у лица, осуществляющего депозитарную деятельность; | |

в) с момента внесения записи по лицевому счету приобретателя именных бездокументарных ценных бумаг в случае учета прав на эти бумаги в системе ведения реестра; | |

г) с момента передачи приобретателю сертификата ценной бумаги (и) после внесения приходной записи по его лицевому счету в случае учета прав на документарные ценные бумаги в системе ведения реестра. |

С другой стороны, трудно определить собственника ценной бумаги, если по условиям договора купли-продажи ценные бумаги переданы раньше, чем оплачены. В этом случае в соответствии с Гражданским кодексом до момента оплаты они считаются находящимися в залоге у продавца. Это правило, являющееся новым случаем возникновения права залога в силу закона, защищает интересы продавца, но увеличивает затраты сторон на каждую сделку, ведь об оплате, влекущей прекращение залога, продавец должен уведомить регистратора (или иное лицо, официально совершающее записи прав по ценным бумагам). Кроме того, эти требования трудно осуществить в условиях биржевой торговли ценными бумагами, ибо в течение короткого времени одни и те же бумаги являются предметом последовательных сделок различного рода участников торгов. А расчеты по этим сделкам производятся позже, как правило, после клиринга денежных средств.

См. п. 5. ст. 488 Гражданского кодекса РФ.

Наглядно существующий порядок передачи прав на ценную бумагу

приобретателю, установленный российским законодательством по ценным бумагам, можно проиллюстрировать следующей схемой.

Рис. 2. Схема осуществления перехода прав собственности на ценную бумагу

На отечественном рынке объектами депозитарной и регистраторской деятельности могут являться эмиссионные ценные бумаги любых форм выпуска: бездокументарные, документарные с обязательным централизованным хранением, документарные без обязательного централизованного хранения. Кроме того, объектами депозитарной деятельности могут являться неэмиссионные ценные бумаги, выпущенные с соблюдением установленных законодательством формы и порядка.

Инвестиционные операции на рынке ценных бумаг могут осуществляться двумя основными способами: прямым и косвенным

инвестированием. Прямое инвестирование предполагает покупку ценных бумаг через посредство брокера

: обращением в брокерскую компанию или фондовый магазин. Косвенное — через передачу средств финансовому посреднику

, который в свою очередь направляет эти средства на рынок ценных бумаг.

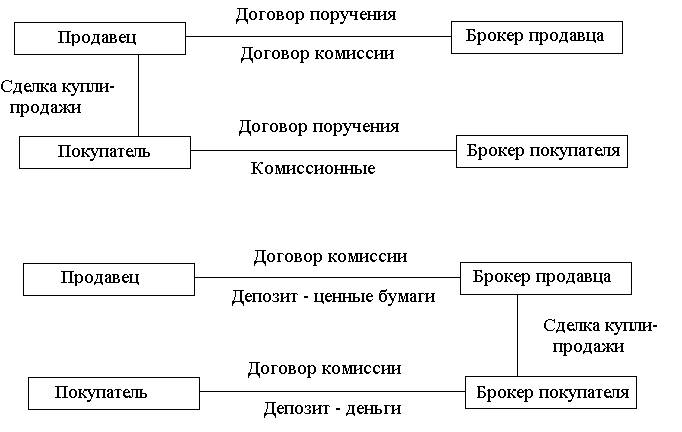

Брокерские операции

— это, прежде всего, посреднические операции при заключении сделок между продавцами и покупателями ценных бумаг. Брокерские операции выполняются для юридических или физических лиц на основании договора, регламентирующего условия и порядок предоставления брокерских услуг, а также их оплату. Брокерские операции осуществляются в рамках брокерской деятельности, которая заключается в совершении «гражданско-правовых сделок с ценными бумагами от имени и за счет клиента или от своего имени и за счет клиента на основании возмездных договоров с клиентом» . В качестве возмездных договоров выступают договор поручения, договор комиссии или агентский договор. В случае первых двух договоров брокер действует в качестве поверенного или комиссионера, включая необходимость получения доверенности на совершение сделок при отсутствии указаний на полномочия поверенного или комиссионера в договоре. При договоре поручения брокер действует от имени клиента, в интересах клиента и за счет клиента; при договоре комиссии — за счет клиента, в интересах клиента, но от своего имени.

Договорами поручения и комиссии опосредуется предоставление только юридических услуг, агентский договор имеет более широкую сферу применения, поскольку в рамках этого договора могут предоставляться и другие услуги. Согласно Гражданскому кодексу РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала, либо от имени и за счет принципала . Агентский договор может строиться или по модели договора поручения, или по модели договора комиссии. И в том и в другом случае агент обязуется совершать определенные действия по поручению другой стороны (принципала) и за его счет.

Гражданский кодекс РФ. Часть вторая. Ст. 1005.

Таким образом, брокер представляет принципала в сделках с контрагентом (рис. 3) и может выступать агентом своего клиента. Важной особенностью договора поручения является тот факт, что все права и обязанности по сделке возникают непосредственно у клиента (доверителя), а не у брокера (поверенного). Брокер же в этом случае регистрирует заключенную сделку и контролирует смену собственника.

Так, например, на американской фондовом рынке в основе отношений между клиентом и брокером лежит закон об агентских отношениях, кроме того, выступая членом фондовой биржи брокер обязан подчиняться и ее правилам взаимодействия с клиентом. На российском фондовом рынке в большинстве своем заключаются агентские договора.

Рис. 3. Схема взаимодействия сторон в сделке при договоре комиссии и договоре поручения

Брокерские отношения начинаются с открытия специального брокерского счета. При этом необходимо соблюдение принципа «знай своего клиента», означающего получение от клиента и о клиенте всей необходимой информации, включая сведения об их финансовом состоянии и целях инвестиций, для более эффективного ведения счета клиента. Поэтому, открывая счет, клиент, как правило, заполняет соответствующую информационную карту-анкету. Осуществляя ведение счета, брокер обязан отчитываться перед клиентом и раскрывать необходимую информацию для подтверждения честности сделки. Соблюдение этических норм выступает основополагающей компонентой брокерской деятельности. Он обязан добросовестно исполнять свои обязательства, не осуществлять манипулирования ценами, соблюдать принцип приоритета интересов клиента перед собственными интересами, немедленно уведомлять клиента о конфликте интересов и т. д.

Агентские отношения между брокером и принципалом подразумевают консультирование клиента и предоставление ему маржевых ссуд, что, безусловно, повышает издержки клиента на проведение операции и увеличивает доход брокера. Так, самыми низкими затратами характеризуются услуги дисконтного брокера, который только исполняет приказ клиента, не проводя консультирования.

В настоящее время для многих стран характерно совмещение брокерской и дилерской деятельности внутри одной фирмы, которая может позиционироваться, например, как брокерская фирма, или как компания по ценным бумагам, или шире — в качестве инвестиционного банка. На российском фондовом рынке брокерская деятельность осуществляется в рамках брокерско-дилерской компании и может совмещаться с дилерской деятельностью, деятельностью клиентского депозитария и деятельностью по управлению ценными бумагами. При этом деятельность брокерско-дилерской компании должна соответствовать определенным требованиям и условиям, которые группируются по четырем основным направлениям:

а) ограничение рисков в операциях с ценными бумагами;

б) ограничение конфликтов интересов;

в) организация деятельности профессионального участника;

г) требования к персоналу.

На российском фондовом рынке брокерская деятельность регулируется законом «О рынке ценных бумаг», рядом нормативных актов федерального органа исполнительной власти по рынку ценных бумаг (Федеральная служба по финансовым рынкам — ФСФР), актами саморегулируемых организаций и правилами фондовых бирж.

Основные нормативные акты, регулирующие брокерскую, дилерскую деятельность и деятельность по управлению ценными бумагами на российском рынке ценных бумаг: | |

Постановление Федеральной комиссии по рынку ценных бумаг от 11 октября 1999 г. № 9 «Об утверждении правил осуществления брокерской и дилерской деятельности на рынке ценных бумаг Российской Федерации», с изменениями; | |

Приказ Федеральной службы по финансовым рынкам от 16 марта 2005 г. № 05-3/пз-н «Об утверждении Порядка лицензирования видов профессиональной деятельности на рынке ценных бумаг», с изменениями; | |

Приказ Федеральной службы по финансовым рынкам от 21 марта 2006 г. № 06-29/пз-н «Об утверждении Положения о внутреннем контроле профессионального участника рынка ценных бумаг». |

Соответствие лицензионным требованиям и условиям позволяет регулятивному органу положительно рассматривать вопрос о выдаче лицензии. В нормативных документах определены основные требования и условия осуществления видов профессиональной деятельности в рамках брокерско-дилерской компании, такие как минимальный размер собственного капитала и основные методики его расчета, обязательная информация о деятельности, которая должна находить отражение в обязательной отчетности, предоставляемой регулирующим органам, наличие аттестованных сотрудников, требования к руководству и т. д. Нарушение указанных требований может привести к приостановке или аннулированию лицензии профессионального участника.

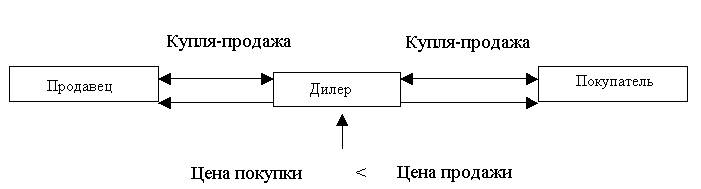

Дилерские операции

предполагают покупку и продажу ценных бумаг от своего имени и за свой счет. В операциях с ценными бумагами дилер — это лицо с правовым статусом принципала в отношениях с его клиентами, в отличие от брокера, исполняющего роль агента. С точки зрения механизма функционирования рынка дилер, как и брокер, выполняет посреднические функции: он поддерживает рынок двусторонними или односторонними котировками, твердыми или индикативными. Доходом дилера выступает разница между ценой продажи и ценой покупки ценной бумаги (см. рис. 4).

Рис. 4. Схема взаимодействия участников дилерской операции

Российским законодательством дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с обязательством покупки и/или продажи этих ценных бумаг по объявленным ценам . Кроме цены дилер имеет право объявить иные существенные условия договора купли-продажи ценных бумаг: минимальное и максимальное количество покупаемых и/или продаваемых ценных бумаг, а также срок, в течение которого действуют объявленные цены. При отсутствии в объявлении указания на иные существенные условия дилер обязан заключить договор на существенных условиях, предложенных клиентом. В случае уклонения дилера от заключения договора к нему может быть предъявлен иск о принудительном заключении такого договора и/или о возмещении причиненных клиенту убытков .

Федеральный закон «О рынке ценных бумаг» от 22 апреля 1996 г. с изм. № 39-ФЗ, ст. 4.

Там же.

На дилерских операциях основаны дилерские рынки, они совершаются также в случае выполнения функций маркет-мейкера и осуществления поддержки ценной бумаги на вторичном рынке при оказании услуг андеррайтера на первичном рынке эмитенту данной ценной бумаги.

Клиринговые операции

связаны с определением взаимных обязательств по сделкам, совершенным на рынке ценных бумаг (т. е. сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) с их зачетом по поставкам ценных бумаг и расчетам по ним. Платеж и поставка ценных бумаг осуществляются через систему расчетов, избранную участниками сделок. Каждый этап клиринга должен иметь строго ограниченный временной интервал для его исполнения в рамках расчетного периода, определяемого как «Т+n», где Т — дата заключения сделки, а n — количество дней, через которое должны быть произведены расчеты. На фондовых рынках с развитой инфраструктурой расчетный период, как правило, фиксирован, хотя может различаться в зависимости от типа ценной бумаги, и растягивается до пяти дней. На российском организованном рынке долгое время исполнение сделок проводилось в режиме Т+0, т. е. с предварительным депонированием, в связи с низкой степенью доверия между участниками.

Может показаться, что клиринговые операции не таят в себе особенных рисков или их легко можно преодолеть. Безусловно, на развитых рынках, имеющих отработанные технологии клиринга и расчетов, это так. Но на отечественном рынке ценных бумаг, где нет единой клиринговой организации, где клиринг осуществляется на каждой торговой площадке в различных системах и отсутствует единая технология, возникает фактор неопределенности операции во времени и издержкам на ее проведение. На неорганизованном рынке, как правило, эту операцию проводят банки.

Управление ценными бумагами.

На отечественном фондовом рынке операции по управлению ценными бумагами развиваются в рамках института доверительного управления, введенного Гражданским кодексом . Согласно законодательству под деятельностью по управлению ценными бумагами признается осуществление юридическим лицом от своего имени за вознаграждение в течение определенного срока доверительного управления переданными ему во владение и принадлежащими другому лицу в интересах этого лица или указанных этим лицом третьих лиц: ценными бумагами; денежными средствами, предназначенными для инвестирования в ценные бумаги и денежными средствами и ценными бумагами, полученными в процессе управления. Полномочия доверительного управляющего достаточно ограничены и оговариваются специальной доверенностью. Управляющий при осуществлении своей деятельности обязан указывать, что он действует в качестве управляющего. Фактически доверительный управляющий выступает в двух ролях одновременно — брокера и консультанта.

С точки зрения управления имуществом в международной системе права развиты два различающихся между собой института: доверительной собственности и доверительного управления. Первый характерен для англо-американской системы права, которая допускает «сосуществование» двух и более различных прав собственности на один и тот же объект (в данном случае у собственника и доверительного собственника). Континентальная система права, к которой относится и российское право, этот принцип отвергает.

Федеральный закон «О рынке ценных бумаг» определяет для субъектов операций определенные требования. Важно понять перечень регламентируемых операций, которые может выполнять тот или иной участник фондового рынка, и их основные отличительные особенности. Подобный ракурс наглядно отражает внутреннюю связь и позволяет оценить возможности диверсификации деятельности того или иного участника фондового рынка. В развитых экономиках на рынках капитала наблюдаются различные модели разграничения сфер деятельности по операциям с ценными бумагами. В России сегодня регламентация пока еще имеет противоречия, однако основывается на достаточной нормативной базе. В самых общих чертах она представлена в таблице.

Таблица 1

Регламентация субъектов проведения операций с ценными бумагами

Субъекты рынка ценных бумаг | Эмиссионные операции | Инвестиционные операции | Брокерско-дилерские операции | Операции доверительного управления | Клиринговые операции | Депозитарные операции |

Инвестор | Не выполняются | Не выполняются | Не выполняются | Не выполняются | Не выполняются | |

Профессиональный участник — Брокерско-дилерская компания (БДК) или департамент коммерческого банка | Андеррайтинг | Приоритет интересов клиентов | Регламентированы законом | Регламентированы законом | Не запрещены по сделкам, совершенным внутри БДК | Регламентированы законом |

Профессиональный участник — клиринговая организация | Не выполняются | Не выполняются | Не выполняются | Не выполняются | Регламентируются законом | Возможно совмещение |

Профессиональный участник — депозитарий | Обслуживание размещения ценных бумаг посредством учета прав | Не выполняются | Возможно совмещение | Возможно совмещение | Возможно совмещение | Регламентированы законом |

Профессиональный участник — — регистратор | Обслуживание размещения ценных бумаг посредством учета владельцев ценных бумаг | Установлены ограничения | Запрещены | Запрещены | Запрещены | Запрещены |

Корпоративный эмитент | Регламентированы законом | Законодательных ограничений нет | Только при наличии лицензии профессионального участника | Только в рамках осуществления брокерско-дилерской деятельности | Только в рамках брокерско-дилерской деятельности |

В широком смысле этого слова, за исключением институтов коллективного инвестирования

Обратившись вновь к уже рассмотренному нами примеру, проиллюстрированному рисунком 1, легко заметить, что эмиссионная или инвестиционная операция с ценными бумагами представляет собой направленный поток денег и/или ценных бумаг. Следовательно, с экономической точки зрения операции с ценными бумагами можно рассматривать как направленные финансовые потоки в форме денежных средств и в форме ценных бумаг. Поэтому для расчета финансовых потоков можно использовать концепцию чистой приведенной стоимости. Каждая операция — структурированный продукт, и каждый продукт представляет собой совокупность «кусочков» — финансовых потоков. Например, эмиссионная операция с точки зрения финансов — это совокупность продаж ценных бумаг, распределенных во времени (в течение периода размещения). По мере реализации акций нового выпуска каждый день на накопительный счет эмитента приходят денежные средства. Согласно правилу стоимостной аддитивности цена продукта, размер финансового потока вычисляется как сумма этих потоков, дисконтированная на настоящий момент. При этом, осуществляя операцию с ценными бумагами, могут учитываться такие характеристики, как эффективность, риск, затраты на хеджирование или страхование этой операции (есть ли в нем уменьшающий риск элемент), степень ликвидности, временной горизонт, зависимость от налогов, степень корреляции с финансовым рынком и т. д.