Описание презентации по отдельным слайдам:

1

слайд

Описание слайда:

Основные средства предприятия ГБОУ СПО НАТТ г. Нижний Новгород, 2015 г. Разработал: Преподаватель ГБПОУ СПО НАТТ Бородина В.И.

2

слайд

Описание слайда:

Имущество предприятия Имущество предприятия – материальные и нематериальные элементы, используемые предприятием в производственной деятельности. В зависимости от участия различных видов имущества в производственном процессе, порядка перенесения их стоимости на стоимость выпускаемой продукции (услуг), длительности использования они относятся либо к основным, либо к оборотным средствам.

3

слайд

Описание слайда:

Основные средства Основные средства представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в неизменной натуральной форме в течение длительного времени (более 1года) в сфере материального производства и непроизводственной сфере. Основные средства по назначению и сфере применения делятся на производственные и непроизводственные. Основные производственные средства (фонды) – та часть производственных средств, которая участвует в процессе производства длительное время, не изменяя своей натуральной формы, а их стоимость переносится на изготовляемый продукт частями, по мере износа в виде амортизационных отчислений. Непроизводственные основные средства (жилые дома, детские и спортивные учреждения, другие культурно-бытового назначения, находящиеся на балансе предприятия) не участвуют в процессе производства и не переносят своей стоимости на продукт, т.к. он не производится. Стоимость их исчезает в потреблении.

4

слайд

Описание слайда:

Классификация основных фондов В соответствии с типовой классификацией основные производственные фонды предприятия группируются по отраслевому признаку, назначению, принадлежности, использованию и видам. По видам основные производственные фонды подразделяются на следующие группы: Здания. Сооружения. Передаточные устройства. Машины и оборудование (силовые, рабочие, вычислительные машины и оборудование, измерительные и регулирующие приборы и устройства, прочее оборудование). Транспортные средства. Инструменты. Производственный и хозяйственный инвентарь. Прочие ОФ.

5

слайд

Описание слайда:

6

слайд

Описание слайда:

Классификация основных фондов По степени участия в процессе производства основные производственные фонды делятся на активную и пассивную части К активной части основных фондов, принимающих непосредственное участие в производственном процессе, относят: Машины Оборудование Транспортные средства Приборы (измерительные, регулирующие) Инструменты, оснастку и др. К пассивной части относят фонды, обеспечивающие условия осуществления производственного процесса: Здания Сооружения Передаточные устройства Хозяйственный инвентарь и др.

7

слайд

Описание слайда:

Задание 2 Из перечисленных групп выделите основные фонды: относящиеся к производственным фондам; относящиеся к непроизводственным фондам.

8

слайд

Описание слайда:

Задание 3: структура основных фондов 1 уровень Определить структуру основных производственных фондов (удельный вес активных основных фондов), если активная часть основных фондов составляет 4340 тыс. руб. и пассивная 2500 тыс. руб. 2 уровень Известны следующие исходные данные по предприятию: — Стоимость зданий и сооружений – 1215,6 тыс. руб., Стоимость производственного оборудования– 924,4 т.р. — Стоимость транспортных средств 25789,5 тыс. руб. Рассчитать стоимость активной части фондов и их удельный вес в общей стоимости фондов.

9

слайд

Описание слайда:

Учет и оценка основных производственных средств Учет основных средств осуществляется в натуральной и денежной формах. Стоимостную оценку ОПФ производят: по первоначальной стоимости (ОФп) (цена приобретения объекта, доставка и установка объекта); по восстановительной стоимости (ОФвос) (затраты на воспроизводство основных фондов в современных условиях; устанавливается во время переоценки ОФ); по остаточной стоимости (ОФост) (разность между балансовой стоимостью и величиной износа); по ликвидационной стоимости (ОФлик) (стоимость основных фондов на момент выбытия из процесса производства или стоимость металлолома). Балансовая стоимость — та стоимость, по которой объект учитывается в балансе предприятия (если объект не подлежал переоценке, то он учитывается по первоначальной стоимости, после переоценки — по восстановительной стоимости).

10

слайд

Описание слайда:

Виды стоимостных оценок основных средств Первоначальная стоимость цена закупки ОФ + транспортные расходы + установка и монтаж Восстановительная стоимость первоначальная стоимость X коэффициент пересчета Остаточная стоимость балансовая стоимость – амортизация + затраты на капитальный ремонт

11

слайд

Описание слайда:

Задание 4: оценка основных средств 1 уровень Определить первоначальную стоимость оборудования, если стоимость приобретения — 110 тыс. руб., стоимость доставки — 2,5 тыс. руб., стоимость монтажа — 0,5 тыс. руб. 2 уровень Определить остаточную стоимость объекта, если его балансовая стоимость- 250 тыс. руб., срок службы — 7 лет. Оборудование использовалось в течение 4 лет.

12

слайд

Описание слайда:

Износ основных средств В процессе эксплуатации основные фонды изнашиваются. Различают два вида износа — физический и моральный. Под физическим износом понимают постепенную утрату основными фондами своей потребительской стоимости вследствие эксплуатации или бездействия. Моральный износ — изменение стоимости основных фондов в результате появления аналогичных, но более дешевых машин и оборудования (моральный износ первого вида) и более прогрессивных и экономически эффективных машин (моральный износ второго вида).

13

слайд

Описание слайда:

Возмещение износа ОС осуществляется на основе амортизации. Амортизация – процесс постепенного перенесения стоимости основных средств на производимую продукцию в целях накопления средств для воспроизводства ОС. Для покрытия затрат на восстановление и воспроизводств основных средств предприятие производит амортизационные отчисления, т. е. денежное возмещение износа основных средств путем включения части их стоимости в затраты на выпуск продукции. Амортизационные отчисления производятся ежемесячно по отдельным группам или инвентарным объектам в размере 1/12годовой нормы амортизации. Норма амортизации выражается в процентах к первоначальной (восстановительной) стоимости и показывает, какую долю своей балансовой стоимости ежегодно переносят основные средства на создаваемую ими продукцию. Нормы амортизации устанавливаются по видам основных фондов – с учетом не только физического, но и морального износа.

14

слайд

Описание слайда:

Виды амортизации Существуют следующие способы начисления амортизации: 1. Линейный метод: 2. Нелинейный метод: При линейном методе годовая сумма амортизации рассчитывается по формуле: А = ОФбал На; На = 1 /N 100; или На = А/ОФбал 100 где А — годовая сумма амортизационных отчислений; Hа — норма амортизации; N- нормативный срок полезного использования основных средств.

15

слайд

Описание слайда:

Задание 5: амортизация основных средств 1 уровень Первоначальная стоимость оборудования – 80 000 рублей, срок службы – 12 лет. Определить годовую сумму амортизационных отчислений. 2 уровень Стоимость основных средств предприятия на начало года 3117 тыс. руб. Норма амортизации на эту группу основных средств 12% Рассчитать сумму амортизации за месяц.

16

слайд

Описание слайда:

Показатели эффективности использования основных производственных средств Обобщающими показателями эффективности использования основных средств являются: фондоотдача (Фо), фондоемкость (Фе), фондовооруженность труда (Фв).

17

слайд

Описание слайда:

Фондоотдача Чем выше фондоотдача, тем эффективнее используются основные средства. Фо = Д / ОФср.; где Д — доходы. ОФср. – среднегодовая стоимость основных производственных фондов

Презентация на тему

«Основные средства предприятия»

Цели:

- 1.Образовательная: изучить классификацию, износ, амортизацию, виды оценки и переоценки основных средств.

- 2. Развивающая: развить логическое мышление, творческий подход к изучению новой темы.

- 3. Воспитательная: воспитать интерес к изучаемой теме, привить любовь к экономике и выбранной профессии.

Учёт основных средств

- Натуральная форма необходима для определения технического состояния, количественного состава, расчета производственной мощности и т.д.

- Денежная оценка необходима для определения величины стоимости, переносимой на стоимость готовой продукции, определение их общего объема и расчётов экономической эффективности капитальных вложений.

Первоначальная стоимость

-затраты на преобретение, транспортировку, установку и монтаж оборудования

Остаточная стоимость

-разность между первоначальной стоимостью и суммой износа средств

Восстановительная стоимость

-затраты на воспроизводство основных фондов в современных условиях

Денеж-ная

оценка ОС

Ликвидационная стоимость-

стоимость реализации изношенных или снятых с эксплуатации объектов ОС

Первоначальная стоимость = цена закупки ОФ + транспортные расходы + установка и монтаж

Восстановительная стоимость = первоначальная стоимость х коэффициент пересчета

Остаточная стоимость = балансовая стоимость — амортизация

Износ-

утрата первоначальной стоимости вследствие эксплуатации оборудования

Физический

Моральный

(На смену приходят новые более совершенные производительное оборудование)

(Износ вследствие длительного использования оборудования)

Амортизация

- Амортизация- это процесс постепенного переноса стоимости основных средств на готовую продукцию, целью образования специального амортизационного фонда денежных средств для последующего полного восстановления основных фондов.

Четыре способа начисления амортизации:

Линейный

Нелинейный

А=Офбал ∙ На

Способ уменьшения остатка

А= ОФост ∙ На ∙Ку

Способ списания стоимости пропорционально обьему продукции

А=ОФбал ∙ (Vвп (факт)/ Vвп (норм))

Способ списания стоимости по сумме числа лет срока полезного использования

А= Офбал ∙ (Тд.к./ Ту.л.)

Показатели эффективного использования основных фондов

- Обобщающее: фондоотдача, фондоемкость.

- Частное: фондовооруженность, коэффициент сменности, коэффициент выбытия, коэффициент взноса, коэффициент обновления.

Фондоотдача показывает какой объем товарной продукции приходится на один рубль среднегодовой стоимости основных средств.

Фотд= Vтп / ОФсрг

Фондоемкость-обратная величина показателя фондоотдачи. Показывает сколько среднегодовой стоимости основных фондов приходится на 1 рубль выпускаемой продукции.

Фемк= 1/ Фотд = Офсрг/ Vтп

Коэффициенты:

- Квв =Офвв / Офкг;

- Квыб = ОФвыб / ОФнг;

- Кобн=ОФнов / ОФкг;

- Клик=ОФлик / ОФнг;

- Кзам=ОФлик / Офвв;

- Красш=1-Кзам

Показатели состояния

основных средств

1. Коэффициент износа характеризует долю изношенной части основных фондов в общей стоимости основных средств.

Кизн=∑изн / ОФп = 1-Кгодн.

Кгодн = 1 – Кизн = ОФост/ Офп.

2. Кзаг=Ксм / nсм.

3. Кэ.и.о. = Тф / Тн.

4. К и.и.о = Мф / Мн.

5. Кинтегр.и.о. = Кэ.и.о ∙ Ки.и.о..

Задача

Первоначальная стоимость станка — 80 000 руб.,

срок службы — 12 лет.

Определить годовую величину амортизационных отчислений линейным способом и способом списания стоимости по сумме чисел лет срока полезного использования.

Решение:

Определяем норму амортизации и велечину годовых амортизационных отчислений линейным способом:

А = ОФбал ∙ На

На = 1/ Тн ∙ 100%

На = 1/ 12 ∙ 100% = 8,3 %

А = 80 000 ∙ 8,3 % = 6640 руб.

Слайд 1

Описание слайда:

Слайд 2

Описание слайда:

Слайд 3

Описание слайда:

Слайд 4

Описание слайда:

Слайд 5

Описание слайда:

Слайд 6

Описание слайда:

Слайд 7

Описание слайда:

Слайд 8

Описание слайда:

Слайд 9

Описание слайда:

Слайд 10

Описание слайда:

Слайд 11

Описание слайда:

Слайд 12

Описание слайда:

К счету 01 «Основные средства» в сельском хозяйстве предусмотрены следующие субсчета:

01-1 «Производственные основные средства основной деятельности (кроме скота, многолетних насаждений, инвентаря, земельных участков и объектов природопользования)»;

01-2 «Прочие производственные основные средства»;

01-3 «Непроизводственные основные средства»;

01-4 «Скот рабочий и продуктивный»;

01-5 «Многолетние насаждения»;

01-6 «Земельные участки и объекты природопользования»;

01-7 «Объекты неинвентарного характера»;

01-8 «Инвентарь и хозяйственные принадлежности»;

01-9 «Основные средства, полученные по лизингу и в аренду»;

01-10 «Прочие объекты основных средств»;

01-11 «Выбытие основных средств».

Слайд 13

Описание слайда:

Особенности

На субсчете 01-1 «Производственные основные средства основной деятельности (кроме скота, многолетних насаждений, инвентаря и хозяйственных принадлежностей, земельных участков и объектов природопользования)» учитывают наличие и движение производственных основных средств основного вида деятельности, то есть средства, которые связаны с производством продукции, работ и услуг, являющихся основной целью деятельности организации в соответствии с учредительными документами.

Научно — производственные сельскохозяйственные организации, находящиеся на самостоятельном балансе, на этом субсчете учитывают стоимость имеющихся основных средств.

На субсчете 01-2 «Прочие производственные основные средства» учитывают наличие и движение основных средств других отраслей и производств, служб и т.п., которые по своему назначению непосредственно не связаны с основной деятельностью сельскохозяйственной организации.

На субсчете 01-3 «Непроизводственные основные средства» учитывают наличие и движение основных средств для обслуживания социально — бытовой сферы деятельности сельскохозяйственной организации, жилищно — коммунального хозяйства и бытового обслуживания населения, просвещения и т.п.

Слайд 14

Описание слайда:

продолжение

На субсчете 01-4 «Скот рабочий и продуктивный» учитывают наличие и движение всех видов взрослого рабочего и продуктивного скота, отражаемого в составе основных средств.

На субсчете 01-5 «Многолетние насаждения» учитывают наличие и движение всех видов молодых и принятых в эксплуатацию многолетних насаждений, включая лесные полосы. Молодые и принятые в эксплуатацию многолетние насаждения учитывают по видам и годам посадки. Объектом учета является площадь посадки (гектар). Затраты по уходу за многолетними насаждениями, находящимися в эксплуатации, не увеличивают их стоимость, а относятся на себестоимость полученной продукции с этих насаждений. Амортизацию по молодым (не принятым в эксплуатацию) многолетним насаждениям не начисляют.

На субсчете 01-6 «Земельные участки и объекты природопользования» учитывают наличие и движение земельных участков, лесных и водных угодий, месторождений полезных ископаемых, переданных организации в собственность, а также приобретенных за плату в соответствии с действующим законодательством. По этим объектам основных средств амортизацию не начисляют.

На субсчете 01-7 «Объекты неинвентарного характера» учитывают наличие и движение капитальных вложений неинвентарного характера в земельные участки, лесные и водные угодья, недра, предоставленные сельскохозяйственной организации в пользование. Вложения в собственные земельные и другие угодья, учитываемые в составе основных средств, после их завершения присоединяют к инвентарной стоимости объекта.

Слайд 15

Описание слайда:

продолжение

На субсчете 01-8 «Инвентарь и хозяйственные принадлежности» учитывают наличие и движение инвентаря и хозяйственных принадлежностей со сроком полезного использования свыше 12 месяцев.

На субсчете 01-9 «Основные средства, полученные по лизингу и в аренду» учитывают лизинговое имущество, если по договору лизинга имущество числится на балансе лизингополучателя. Также на этом субсчете учитывают долгосрочно арендованные основные средства, если по условиям договора их отражают на балансе арендатора. Основные средства, арендуемые на других условиях, учитываются на забалансовом счете 001 «Арендованные основные средства».

На субсчете 01-10 «Прочие объекты основных средств» учитывают наличие и движение прочих объектов основных средств, не поименованных выше.

На субсчете 01-11 «Выбытие основных средств» отражают выбытие объектов основных средств. Данный субсчет применяется по отношению выбытия амортизируемого объекта основных средств. По дебету этого субсчета отражается первоначальная (восстановительная) стоимость основных средств (дебет субсчета 01-11 «Выбытие основных средств» в корреспонденции с кредитом соответствующих субсчетов 01-1, 01-2, 01-3 и других) и расходы, связанные с выбытием основных средств (демонтаж оборудования, разборка зданий и сооружений).

Слайд 16

Описание слайда:

Слайд 17

Описание слайда:

Слайд 18

Описание слайда:

Слайд 19

Описание слайда:

Слайд 20

Описание слайда:

Слайд 21

Описание слайда:

Слайд 22

Описание слайда:

Слайд 23

Описание слайда:

Слайд 24

Описание слайда:

Переоценка основных средств проводится не чаще одного раза в год (на 1 января отчетного года) полностью или частично переоценка объектов основных средств по восстановительной стоимости путем индексации (с применением индекса-дефлятора) или прямого пересчета по документально подтвержденным рыночным ценам.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации (Д 01 К 83).

Порядок учета переоценки основных средств определен ПБУ 6/01 «Учет основных средств». Сумма уценки объекта основных средств в результате переоценки относится на счет учета нераспределенной прибыли (непокрытый убыток) (Д 84 К 01).

Сумма дооценки объекта основных средств, равная сумме его уценки, проведенной в предыдущие отчетные периоды и отнесенной на счет нераспределенной прибыли (непокрытого убытка), относится на счет прибылей и убытков отчетного периода в качестве дохода: Д 01 К 84.

Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды (Д 83 К01).

Превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (непокрытого убытка) (Д84 К01).

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации (Д 83 К84).

Слайд 25

Описание слайда:

Слайд 26

Описание слайда:

Слайд 27

Описание слайда:

Слайд 28

Описание слайда:

Слайд 29

Описание слайда:

Синтетический учет наличия и движения основных средств

Синтетический учет наличия и движения основных средств, принадлежащих предприятию на правах собственности, осуществляется на следующих счетах:

«Основные средства» (активный);

«Амортизация основных средств» (пассивный);

«Прочие доходы и расходы» (активно-пассивный).

Счет 01 «Основные средства» предназначен для получения информации о наличии и движении принадлежащих организации на правах собственности основных средств, находящихся в эксплуатации, запасе, на консервации или сданных в текущую аренду.

По кредиту отражается сумма накопленной амортизации по выбывшим объектам основных средств в корреспонденции с дебетом счета 02 «Амортизация основных средств» и остаточная стоимость выбывших основных средств в корреспонденции с дебетом счета 91 «Прочие доходы и расходы».

Слайд 30

Описание слайда:

3. Учет амортизации основных средств

В соответствии с ПБУ 6/01 «Учет основных средств» стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено Положением.

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных начислений:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Слайд 31

Описание слайда:

Слайд 32

Описание слайда:

Слайд 33

Описание слайда:

Слайд 34

Описание слайда:

Слайд 35

Описание слайда:

По учету основных средств в сельскохозяйственных организациях действует типовая корреспонденция счетов с особенностями операций, характерных для сельскохозяйственного производства. Это в основном операции, связанные с движением животных основного стада, операции по лизингу и учету многолетних насаждений.

Движение животных основного стада, по которым начисляется амортизация (рабочий скот — лошади, ослы и т.п.), отражается в бухгалтерском учете в установленном порядке: при их поступлении — по дебету счета 01 «Основные средства», при их выбытии — по кредиту этого счета и дебету субсчета 01-11 «Выбытие основных средств» с одновременным списанием числящейся амортизации в дебет счета 02 «Амортизация основных средств» и с кредита субсчета 01-11 «Выбытие основных средств». Далее отражается (списывается) остаточная стоимость выбывших объектов на дебет счета 91 «Прочие доходы и расходы» с кредита субсчета 01-11 «Выбытие основных средств».

Слайд 36

Описание слайда:

продолжение

Движение животных основного стада, по которым не начисляется амортизация, при их выбытии со счета 01 «Основные средства» на внутрихозяйственные нужды: на откорм, забой, перевод на другую ферму и т.п. по субсчету 01-11 «Выбытие основных средств» не отражается, т.к. происходит простое перемещение внутри сельскохозяйственной организации, а амортизация по этим животным не начисляется. Соответствующие операции оформляются прямыми записями, минуя субсчет 01-11 «Выбытие основных средств», с кредита счета 01 «Основные средства» в дебет счетов по каналам движения: при переводе на откорм — в дебет счета 11 «Животные на выращивании и откорме», при передаче на забой — в дебет счета 20 «Основное производство», субсчет «Промышленные производства«, при передаче на другую ферму — внутренняя запись по счету 01 «Основные средства». Субсчет 01-11 «Выбытие основных средств» при этих операциях не используется, так как по дебету и кредиту будет отражена одна и та же сумма, а транзитные операции по счетам международными стандартами не рекомендуются во избежание засорения счетов излишними оборотами в одинаковых суммах.

Слайд 37

Описание слайда:

продолжение

При выбытии животных основного стада за пределы с.-х. организации (продажа, бартер и т.п.) операция в проводится через счет 90 или 91 (соответственно, когда это является предметом деятельности или не является предметом деятельности): на дебет счета списывается балансовая стоимость животных, по кредиту в корреспонденции со счетами учета расчетов отражается договорная (продажная) стоимость. Отличие от основных операций в данном случае состоит только в том, что на кредит субсчета 01-11 «Выбытие основных средств» не списывается амортизация, т.к. по продуктивным животным основного стада (а также по части рабочих — волы, буйволы) амортизация не начисляется.

При выбытии животных в случае падежа их стоимость списывается по кредиту со счета 01 в дебет 01-11, по дебету 02 списывается в кредит этого субсчета амортизация (если она начислялась); затем с кредита субсчета 01-11 стоимость животного относится в дебет счета 94, а с кредита этого счета — на виновное лицо — в дебет счета 73, субсчет «Расчеты по возмещению материального ущерба». Одновременно определяется разница в оценке до рыночной стоимости, которая также относится на виновное лицо с кредита счета 98 «Доходы будущих периодов» субсчета «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей». Затем по мере удержания (погашения) сумма задолженности списывается со счета 73. Одновременно соответствующая внесенная часть разницы между балансовой и рыночной стоимостью списывается с дебета счета 98 в кредит счета 91. Эти операции повторяются до полного погашения долга.

Слайд 38

Описание слайда:

Слайд 39

Описание слайда:

Слайд 40

Описание слайда:

Слайд 41

Описание слайда:

Предусмотрены следующие способы учета затрат на ремонт ОС:

По объему и характеру производимых ремонтных работ различают капитальный и текущий ремонты основных средств. Они отличаются сложностью, объемом и сроками выполнения. Ремонты основных средств могут осуществляться хозяйственным способом, т.е. силами самой организации, или подрядным способом (силами сторонних организаций).

Нормативными документами по бухгалтерскому учету разрешается использовать три варианта учета затрат по ремонту основных средств.

1) по фактически произведенным затратам;

2) путем создания резерва на проведение ремонта;

3) с применением счета расходов будущих периодов.

При первом варианте фактические расходы, связанные с проведением или оплатой работ по ремонту основных средств, организации могут относить прямо на счета издержек производства и обращения с кредита соответствующих материальных, денежных и расчетных счетов (счета 10, 70 и др.).

Организации, особенно организации с сезонным производством, могут создавать ремонтный фонд для накапливания средств на осуществление ремонтных работ. Для учета ремонтного фонда целесообразно открывать субсчет «Ремонтный фонд» по пассивному счету 96 «Резервы предстоящих расходов«.

Отчисления в ремонтный фонд оформляются бухгалтерской записью:

Дебет счета 25 «Общепроизводственные расходы» (и других счетов производственных затрат) Кредит счета 96 «Резервы предстоящих расходов»

Слайд 42

Описание слайда:

При наличии ремонтных мастерских

операции по учету ремонта основных средств, осуществляемого хозяйственным способом, отражают предварительно на активном синтетическом счете 23 «Вспомогательные производства».

По дебету этого счета учитывают фактические затраты по проведенному капитальному и текущему ремонтам собственных основных средств, с кредита счета фактическую себестоимость ремонтных работ списывают в зависимости от выбранного варианта учета расходов по ремонту на счета учета затрат на производство (20, 23, 25 и др.), на уменьшение создаваемого резерва на ремонтные работы (счет 96 «Резервы предстоящих расходов») или на счет 97 «Расходы будущих периодов».

Сальдо по счету 23 дебетовое и показывает затраты по незаконченному капитальному или текущему ремонту основных средств.

В балансе эти затраты отражаются по статье «Незавершенное производство».

Оприходование строительных и других материалов, полученных при ремонте объектов основных средств, осуществляется по дебету соответствующих материальных счетов (10) и кредиту счета 23 «Вспомогательные производства».

Данный (первый) вариант учета затрат по ремонту основных средств применяют при равномерных расходах по ремонту в течение года или при небольших объемах ремонтных работ.

Слайд 43

Описание слайда:

При втором варианте учета затрат на ремонт основных средств

организации создают резерв на осуществление ремонтных работ. Для учета созданного резерва целесообразно открывать субсчет «Резерв на ремонт основных средств» по пассивному счету 96 «Резервы предстоящих расходов».

Отчисления в резерв оформляются бухгалтерской записью:

Дебет счета 25 «Общепроизводственные расходы» (и других счетов производственных затрат) Кредит счета 96 «Резервы предстоящих расходов»

По окончании отчетного года затраты на ремонт основных средств должны быть списаны на издержки производства или обращения в сумме фактически произведенных затрат. В связи с этим сумму резерва, превышающую фактически произведенные затраты на ремонт, по окончании года сторнируют. При недостатке резервной суммы на величину недостатка либо составляют дополнительную проводку по начислениям в резерв, либо списывают указанную величину на издержки производства или обращения.

Сальдо по субсчету «Резерв на ремонт основных средств» счета 96 «Резервы предстоящих расходов», как правило, должно соответствовать затратам по незаконченному ремонту сложных объектов.

Слайд 44

Описание слайда:

При третьем варианте затраты по ремонту основных средств

вначале учитывают по дебету счета 97 «Расходы будущих периодов» (с кредита материальных, расчетных и других счетов или счета 23), а с этого счета в течение года равномерно списывают на счета издержек производства (обращения).

Данный вариант учета расходов по ремонту основных средств целесообразно использовать в тех организациях сезонных отраслей промышленности, где основная часть расходов по ремонту основных средств приходится на первые месяцы года, когда еще не создан ремонтный фонд.

Слайд 45

Описание слайда:

Слайд 46

Описание слайда:

На капитальный ремонт, осуществляемый подрядным способом,

организация заключает договор с подрядчиком. Приемка законченного капитального ремонта оформляется актом приемки-сдачи.

Законченные капитальные работы оплачиваются подрядчику из расчета сметной стоимости их фактического объема. Затраты по капитальному ремонту, осуществляемому подрядным способом, списывают:

с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет счетов издержек производства и обращения,

в дебет счетов 96 «Резервы предстоящих расходов» и 97 «Расходы будущих периодов» (в зависимости от варианта учета расходов по ремонту основных средств).

Слайд 47

Описание слайда:

Слайд 48

Описание слайда:

В бухгалтерском учете:

Д 10 — К 60 — оприходованы запчасти на склад;

Д 19 — К 60 — учтена сумма НДС, относящаяся к стоимости запчастей;

Д 60 — К 51 — оплачены запчасти поставщикам;

Д 68 — К 19 — принята к зачету сумма НДС по приобретенным запчастям;

Д 10, субсчет «Материалы, переданные в переработку на сторону» — К 10 -переданы подрядчику материалы.

После приема отремонтированного ОС:

Д 23 (20 и т.п.) — К 60 -на сумму оказанных услуг по проведенному ремонту без стоимости материалов;

Д 19 — К 60 — на сумму НДС со стоимости услуг по проведенному ремонту;

Д 23 (20 и т.п.) — К 10, субсчет «Материалы, переданные в переработку на сторону» — на стоимость материалов, израсходованных подрядчиком для производства ремонтных работ на основании соответствующих актов подрядчика;

Д 10 — К 10, субсчет «Материалы, переданные в переработку на сторону» — на стоимость возвращенного неизрасходованного остатка материалов;

Д 60 — К 51 -оплачена подрядчику стоимость услуг по проведенному ремонту;

Д 68 — К 19 — принята к вычету сумма НДС со стоимости услуг по проведенному ремонту.

Если подрядчик с согласия заказчика не возвращает неизрасходованные материалы, а оставляет их у себя, происходит смена собственника, т.е. реализация материалов:

Д 91 — К 10, субсчет «Материалы, переданные в переработку на сторону» — реализованы неизрасходованные материалы;

Д 91 — К 68 — начислен НДС на реализованные подрядчику материалы (с учетом требований ст.40 НК РФ);

Д 62 — К 91 — отражена задолженность подрядчика за приобретенные им материалы.

Слайд 49

Описание слайда:

Слайд 50

Описание слайда:

Слайд 51

Описание слайда:

Образование и использование резерва предстоящих расходов по ремонту основных средств.

В бухгалтерском учете резервирование отражается по кредиту счета 96 «Резервы предстоящих расходов» и дебету счетов учета затрат на производство или расходов на продажу (счета 20, 23, 25, 26, 44 и т.д.).

Фактические расходы на проведение ремонта за счет резервного фонда будут отражены следующим образом:

Д 96 — К 60 — на стоимость ремонта основных средств, проведенного сторонними организациями согласно предъявленным счетам (без НДС);

Д 19 — К 60 — на сумму НДС со стоимости проведенного ремонта на основании счета-фактуры поставщика;

Д 60 — К 51 — уплачено подрядной организации за выполненные работы;

Д 68 — К 19 — принята к вычету сумма НДС по полученным и оплаченным работам.

Слайд 52

Описание слайда:

Отражение затрат на ремонт с применением счета 97 «Расходы будущих периодов».

Д 97 — К 60 -на стоимость ремонта ОС, проведенного сторонними организациями на основании акта выполненных работ (без НДС);

Д 19 — К 60 — на сумму НДС со стоимости проведенного ремонта на основании с.-ф.;

Д 60 — К 51 — оплачена стоимость проведенного ремонта;

Д 68 — К 19 — принята к вычету сумма НДС со стоимости оплаченного ремонта.

Слайд 53

Описание слайда:

Слайд 54

Описание слайда:

Слайд 55

Описание слайда:

Слайд 56

Описание слайда:

Слайд 57

Описание слайда:

Слайд 58

Описание слайда:

Слайд 59

Описание слайда:

Слайд 60

Описание слайда:

Слайд 61

Описание слайда:

Слайд 62

Описание слайда:

Долгосрочная аренда (лизинг) оборудования и других основных активов рассматривается как более дешевый способ формирования основных фондов по сравнению с покупкой оборудования

Лизингом называют финансовую операцию по передаче права пользования на длительный (свыше года) срок недвижимого и движимого имущества, остающегося собственностью лизингодателя на весь срок действия договора лизинга.

ФЗ «О лизинге» определяет лизинг как «вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем». При этом лизинговая сделка определяется как «совокупность договоров, необходимых для реализации договора лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга».

Лизинг трактуется как «одна из форм финансирования инвестиций».

Лизинг как комплекс имущественных отношений, складывающихся в связи с передачей имущества во временное пользование. Этот комплекс помимо собственно договора лизинга включает договор купли-продажи и договор займа.

Слайд 63

Описание слайда:

Слайд 64

Описание слайда:

Слайд 65

Описание слайда:

Слайд 66

Описание слайда:

Слайд 67

Описание слайда:

Слайд 68

Описание слайда:

Слайд 69

Описание слайда:

Слайд 70

Описание слайда:

Слайд 71

Описание слайда:

Слайд 72

Описание слайда:

Слайд 73

Описание слайда:

Слайд 74

Описание слайда:

Учет у лизингополучателя

Если лизинговое имущество учитывается на балансе лизингодателя, то у лизингополучателя поступившее лизинговое имущество учитывается на забалансовом счете 001 «Арендованные основные средства».

Начисленные лизингодателю лизинговые платежи отражаются по Д счетов учета издержек производства и обращения (20, 26, 44) и К 76, субсчет «Задолженность по лизинговым платежам». При погашении задолженности Д 76 и К счета учета денежных средств. При возврате лизингового имущества лизингодателю его стоимость списывают со счета 001.

При выкупе лизингового имущества его стоимость на дату перехода права собственности списывают с забалансового счета 001 и приходуют по Д 01 и К 02.

В случае выкупа лизингового имущества до истечения срока договора лизинга досрочно начисленные платежи относят в Д 97 или 91 (при решении использовать собственные источники) с К 76, субсчет «Арендные обязательства».

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то на стоимость поступившего лизингового имущества Д 08-4 и К 76, субсчет «Арендные обязательства».

Стоимость поступившего лизингового имущества и затраты, связанные с его получением, списывают с К 08-4 в дебет счета 01. Начисленные лизингодателю платежи отражают по Д 76, субсчет «Арендные обязательства» и К 76, субсчет «Задолженность по лизинговым платежам».

Начисление амортизации по лизинговому имуществу осуществляют исходя из утвержденных норм амортизации или норм, увеличенных в связи с применением механизма ускоренной амортизации на коэффициент не выше 3. Начисленная амортизация отражается по Д 20, 25, 26, 44 и др. К 02.

Возврат лизингового имущества при условии полной выплаты лизинговых платежей отражают на счете 91. При этом остаточную стоимость лизингового имущества списывают в Д 91 с К 01.

Сумма амортизации по лизинговому имуществу списывается в Д 02 с К 01.

При выкупе лизингового имущества при условии погашения всей суммы лизинговых платежей на счетах 01 и 02 осуществляют внутреннюю запись по переходу лизингового имущества в собственные основные средства.

Досрочно начисленные платежи за лизинговое имущество относят в Д 97 или 91 и К 02. Одновременно указанная сумма отражается по Д 76, субсчет «Задолженность по лизинговым платежам» и К 76, субсчет «Арендные обязательства».

Слайд 75

Описание слайда:

Учет у лизингодателя

Затраты, связанные с осуществлением капитальных вложений по приобретению лизингового имущества, отражаются на счете 08-4.

Лизинговое имущество приходуется по Д 03 «Доходные вложения в материальные ценности» с К 08.

Передача лизингового имущества лизингополучателю отражается записями в аналитическом учете по счету 03.

В зависимости от условий договора лизинговое имущество может учитываться на балансе лизингодателя или на балансе лизингополучателя.

Если по условиям договора лизинговое имущество учитывается на балансе лизингодателя, то затраты лизингодателя по осуществлению лизинговой деятельности формируются в соответствии с ПБУ 10/99 и учитываются по Д 20 с К(10, 69, 70 и др.).

Начисление амортизации на полное восстановление лизингового имущества отражается по Д 20 и К 02. Ежемесячно учтенные на счете 20 расходы по лизинговому имуществу списывают с кредита этого счета в Д 90.

Причитающаяся исходя из условий договора лизинга сумма лизинговых платежей отражается по Д 62 в корреспонденции со счетом 90. Поступление от лизингополучателя лизинговых платежей отражается по К 62 в корреспонденции со счетами учета денежных средств.

При возврате лизингового имущества и прекращении его использования для лизинга его стоимость списывают с К 03 в Д 01.

Если по условиям договора лизинговое имущество учитывается на балансе лизингополучателя, то финансовый результат передачи лизингового имущества лизингополучателю отражается на счете 91.

Передачу лизингового имущества лизингодателем лизингополучателю оформляют записью:

Д 76, субсчет «Задолженность по лизинговым платежам», — на сумму лизинговых платежей К 03 — на стоимость лизингового имущества или К 98 — на разницу между суммой лизинговых платежей и стоимостью лизингового имущества

Поступающие по договору лизинговые платежи отражаются по Д учета денежных средств и К 76. Одновременно на сумму поступивших платежей Д 98 и К 91.

При возврате лизингового имущества лизингодателю его остаточная стоимость приходуется по счету 03 с К 76, субсчет «Задолженность по лизинговым платежам».

При возврате имущества с полностью погашенной стоимостью оно приходуется на счет 03 по условной оценке, например 1 руб.

Основные средства, сданные в аренду, учитывают на забалансовом счете 011 «Основные средства, сданные в аренду» в оценке, указанной в договорах аренды. Аналитический учет по счету 011 ведут по арендаторам и по каждому объекту основных средств, сданных в аренду.

Слайд 76

Описание слайда:

При оприходовании лизингового имущества,

учитываемого на балансе лизингополучателя, делается запись по дебету счета 01 «Основные средства», субсчет «Основные средства, полученные по лизингу и в аренду», с кредита счета 08 «Вложения во внеоборотные активы», субсчет «Приобретение объектов основных средств».

При выкупе лизингового имущества лизингополучатель делает только внутренние проводки по счету 01 «Основные средства» и счету 02 «Амортизация основных средств»: соответственно с субсчетов «Основные средства, полученные по лизингу в аренду» и «Амортизация арендуемых и полученных по лизингу» в дебет субсчета «Производственные основные средства» и кредит субсчета «Амортизация собственных основных средств».

Слайд 77

Описание слайда:

Слайд 78

Описание слайда:

Инвентаризация основных средств

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи их полное наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

Выявленные излишки основных средств приходуют по текущей рыночной стоимости по дебету счета 01 «Основные средства» с кредита счета 91 «Прочие доходы и расходы». При недостаче или порче объектов основных средств их остаточную стоимость списывают с кредита счета 01 «Основные средства» в дебет счета 94 «Недостачи и потери от порчи ценностей», а сумму амортизации — с кредита счета 01 в дебет счета 02 «Амортизация основных средств». При выявлении конкретных виновников стоимость недостающих или испорченных основных средств оценивают по рыночным ценам, действовавшим в данной местности на день причинения ущерба, и списывают с кредита счета 94 в дебет счета 73 «Расчеты с персоналом по прочим операциям». Разницу между рыночной и остаточной стоимостью основных средств отражают по дебету счета 94 и кредиту счета 98 «Доходы будущих периодов». По мере погашения задолженности ее виновником соответствующую часть списывают со счета 98 в кредит счета 91 «Прочие доходы и расходы».

Слайд 79

Описание слайда:

Слайд 80

Описание слайда:

Списание основных средств в бухгалтерском учете

Пример. Списав лазерный принтер, предприятие получило запасные части, пригодные для ремонта других принтеров. Стоимость запчастей равна 1500 руб.

В бухгалтерском учете:

Дебет 01 субсчет «Выбытие основных средств» Кредит 01 субсчет «Собственные основные средства» — 15 000 руб. — списана восстановительная стоимость лазерного принтера;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств» — 12 000 руб. — списана сумма начисленной амортизации с учетом переоценки;

Дебет 91 субсчет «Прочие расходы» Кредит 01 субсчет «Выбытие основных средств» — 3000 руб. (15 000 — 12 000) — списана остаточная стоимость лазерного принтера;

Дебет 10 Кредит 91 субсчет «Прочие доходы« — 1500 руб. — оприходованы по рыночной стоимости запасные части;

Дебет 83 Кредит 84 — 2000 руб. — списана сумма дооценки, начисленная по принтеру.

Слайд 81

Описание слайда:

Слайд 82

Описание слайда:

Тема: «Основные средства»

План:

Понятие и экономическая сущность основных средств.

Структура основных фондов АТП.

Оценка основных фондов.

Износ основных фондов.

Пути улучшения использования основных фондов.

Коэффициенты, характеризующие техническое состояние ОПФ.

Амортизация основных фондов.

1. Понятие и экономическая сущность основных средств.

Основные средства – это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натурально-вещественную форму, а их стоимость переносится на готовую продукцию.

Основные производственные фонды – это часть имущества, которая используется в качестве средств труда при производстве продукции, выполнении работ или оказания услуг либо для управления организацией в течении периода, превышающего 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Основные производственные фонды – это часть имущества, которая используется в качестве средств труда при производстве продукции, выполнении работ или оказания услуг либо для управления организацией в течении периода, превышающего 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Основные производственные фонды автотранспортных предприятий делятся на следующие группы:

Основные производственные фонды автотранспортных предприятий делятся на следующие группы:

1. Транспортные средства.

2. Здания и сооружения.

3. Силовое и производственное оборудование.

4. Передаточные устройства.

5. Инструмент и инвентарь длительного пользования или дорогостоящий (свыше 100 минимальных размеров оплаты труда – МРОТ)

1. Транспортные средства

2. Здания и сооружения

3. Силовое и производственное оборудование

4. Передаточные устройства

4. Передаточные устройства

5. Инструмент и инвентарь длительного пользования или дорогостоящий (свыше 100 минимальных размеров оплаты труда – МРОТ)

2.Структура основных фондов АТП.

Соотношение основных групп основных фондов в их общей стоимости представляет собой производственную структуру основных фондов.

Структура ОПФ

Виды ОПФ:

Стоимость ОПФ (тыс. руб.):

I

II

ОПФ, всего

20 000

30 000

В т. ч.

Транспортные средства

12000

4000

Здания

4000

15500

Рабочие машины и оборудование

1200

9000

Инструменты и прочие ОПФ

2800

1500

Технологическая структура основных производственных фондов позволяет характеризовать их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости

Технологическая структура основных производственных фондов позволяет характеризовать их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости

(например, доля автосамосвалов в общем количестве автотранспорта, имеющегося в предприятии).

Возрастная структура основных производственных фондов дает представление об их распределении по возрастным группам

Возрастная структура основных производственных фондов дает представление об их распределении по возрастным группам

(до 5 лет, 5 -10, 10-15,

15-20, свыше 20).

По характеру участия в производственном процессе:

По характеру участия в производственном процессе:

активная часть

пассивная часть

Основные фонды:

Основные фонды:

производственные

непроизводственные

3.Оценка основных фондов.

Первоначальная стоимость ОПФ – это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж.

Восстановительная стоимость ОПФ – затраты на воспроизводство основных фондов в современных условиях; она устанавливается обычно во время переоценки фондов.

Восстановительная стоимость ОПФ – затраты на воспроизводство основных фондов в современных условиях; она устанавливается обычно во время переоценки фондов.

Остаточная стоимость ОПФ представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Остаточная стоимость ОПФ представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

4. Износ основных фондов

Различают два вида износа:

физический (материальный)

моральный.

Физический износ основных средств – это утрата ими первоначальной потребительской стоимости,

Физический износ основных средств – это утрата ими первоначальной потребительской стоимости,

как в процессе эксплуатации,

так и в случае бездействия

(разрушения в результате

атмосферных осадков,

коррозии, стихийных

бедствий).

Моральный износ основных средств производства выражается

Моральный износ основных средств производства выражается

в обесценивании средств

труда, в потере их

меновой стоимости

до окончания

срока физической

службы.

Моральный износ первого вида выражается в уменьшении стоимости машин и оборудования в следствии удешевления их воспроизводства в связи

Моральный износ первого вида выражается в уменьшении стоимости машин и оборудования в следствии удешевления их воспроизводства в связи

с ростом производительности

труда, повышения технологического

уровня

заводов-изготовителей.

Моральный износ второго вида является следствием создания более экономичных, технически совершенных машин в результате НТП.

Моральный износ второго вида является следствием создания более экономичных, технически совершенных машин в результате НТП.

5. Пути улучшения использования основных фондов.

Для оценки эффективности использования основных фондов на автомобильном транспорте применяются показатели фондоотдачи, фондоемкости, фондовооруженности и рентабельности основных фондов, а так же различные коэффициенты.

Фондоотдача «ФО» — показатель который отражает сумму доходов Д, приходящийся на 1 руб. основных производственных фондов Фосн:

Фондоотдача «ФО» — показатель который отражает сумму доходов Д, приходящийся на 1 руб. основных производственных фондов Фосн:

ФО = Д/ Фосн

Фондоемкость «ФЕ» — показатель, обратный фондоотдаче.

Фондоемкость «ФЕ» — показатель, обратный фондоотдаче.

Он характеризует стоимость ОПФ, приходящуюся на каждый рубль дохода Д:

ФЕ = Фосн/ Д

Фондовооруженность «ФВ» — показатель, характеризующий обеспеченность каждого работника основными производственными фондами:

Фондовооруженность «ФВ» — показатель, характеризующий обеспеченность каждого работника основными производственными фондами:

ФВ = Фосн/ N

Рентабельность основных фондов Rоф представляет собой отношение балансовой прибыли Пбал АТП к сумме основных производственных фондов:

Рентабельность основных фондов Rоф представляет собой отношение балансовой прибыли Пбал АТП к сумме основных производственных фондов:

Rопф = Пбал/ Фосн*100

Кроме перечисленных показателей, для оценки использования основных производственных фондов на автомобильном транспорте используются следующие коэффициенты:

Кроме перечисленных показателей, для оценки использования основных производственных фондов на автомобильном транспорте используются следующие коэффициенты:

Экстенсивного использования Кэ

Интенсивного использования Ки

Интегральной нагрузки Кинт

Сменности работы основных фондов Ксм

Коэффициент экстенсивного использования основных фондов (или коэффициент экстенсивной загрузки) представляет собой отношение фактически отработанного времени в часах Тф за смену (сутки, месяц, год) к возможному Тв:

Коэффициент экстенсивного использования основных фондов (или коэффициент экстенсивной загрузки) представляет собой отношение фактически отработанного времени в часах Тф за смену (сутки, месяц, год) к возможному Тв:

Кэ = Тф/Тв

Коэффициент интенсивного использования основных фондов определяется соотношением фактически выполненного объема работ в единицу времени Wф к плановому Wп, или к максимально возможной выработке Wmax за то же время:

Коэффициент интенсивного использования основных фондов определяется соотношением фактически выполненного объема работ в единицу времени Wф к плановому Wп, или к максимально возможной выработке Wmax за то же время:

Kи1 = Wф/Wп

Kи2 = Wф/Wmax

Коэффициент интегральной нагрузки основных фондов

Коэффициент интегральной нагрузки основных фондов

Кинт = Кэ*Ки

Коэффициент сменности работы оборудования, который демонстрирует, сколько смен в течение суток работала в среднем каждая единица установленного оборудования:

Коэффициент сменности работы оборудования, который демонстрирует, сколько смен в течение суток работала в среднем каждая единица установленного оборудования:

Ксм = Мс/М

5. Коэффициенты, характеризующие техническое состояние ОПФ.

5. Коэффициенты, характеризующие техническое состояние ОПФ.

Коэффициент обновления

Кобн.= Сп/Ск

Коэффициент износа

Кизн.= Аопф/Ск

Коэффициент годности

Кгод.= 1-Кизн.

Коэффициент выбытия

Квыб.= Св/Сн.

Задача. Определить коэффициенты обновления, износа, годности, выбытия.

Задача. Определить коэффициенты обновления, износа, годности, выбытия.

Дано: стоимость ОПФ на АТП на начало года – 1750 тыс. руб., ОПФ, выбытие за год – 110 тыс. руб., поступившие – 140 тыс. руб., сумма амортизации – 430 тыс. руб, стоимость ОПФ на конец года – 1350 тыс. руб.

К – т обновления Кобн.= Сп,/Ск=140т.р./1350т.р.=0,1

К – т износа Кизн.= Аопф/Ск=430т.р./1350т.р.=0,32

К – т годности Кгод.= 1 – Кизн.=1-0,32=0,68

К – т выбытия Квыб.= Св/Сн.=110т.р./1750т.р.=0,06

Амортизация начисляется одним из двух методов: линейным или нелинейным и подсчитывается отдельно по каждому объекту амортизируемого имущества.

Сумма амортизации для целей налогообложения определяется ежемесячно.

7. Амортизация основных фондов.

Линейный метод начисления амортизации предполагает равномерное ее начисление в течении всего срока полезного использования имущества.

Линейный метод начисления амортизации предполагает равномерное ее начисление в течении всего срока полезного использования имущества.

В соответствии с ним сумма амортизации за месяц рассчитывается как произведение первоначальной (восстановительной) стоимости объекта и нормы амортизации, т.е.

В соответствии с ним сумма амортизации за месяц рассчитывается как произведение первоначальной (восстановительной) стоимости объекта и нормы амортизации, т.е.

А= Сп х На/100%,

Где А – сумма амортизации (руб.)

Сп – первоначальная стоимость основных средств (руб.)

На – норма амортизации (%).

Норма амортизации для каждого объекта определяется по формуле:

Норма амортизации для каждого объекта определяется по формуле:

На=1/Тсл х 100%,

Где Тсл – срок полезного использования (месяцев).

Нелинейный метод обусловливает ежемесячное снижение амортизационных отчислений.

Нелинейный метод обусловливает ежемесячное снижение амортизационных отчислений.

В данном случае сумма амортизации определяется как произведение остаточной стоимости объекта амортизируемого имущества и норма амортизации, т.е.:

В данном случае сумма амортизации определяется как произведение остаточной стоимости объекта амортизируемого имущества и норма амортизации, т.е.:

А = Со х На/100%,.

Где Со – остаточная стоимость основных средств (руб.).

Основные фонды предприятия

Цуканова Кристина Николаевна

- Классификации основных фондов предприятий

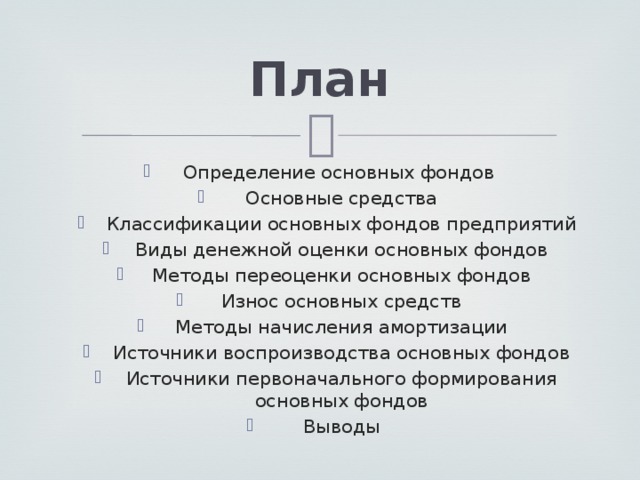

- Виды денежной оценки основных фондов

- Методы переоценки основных фондов

- Износ основных средств

- Методы начисления амортизации

- Источники первоначального формирования основных фондов

- Выводы

- Основные фонды предприятий

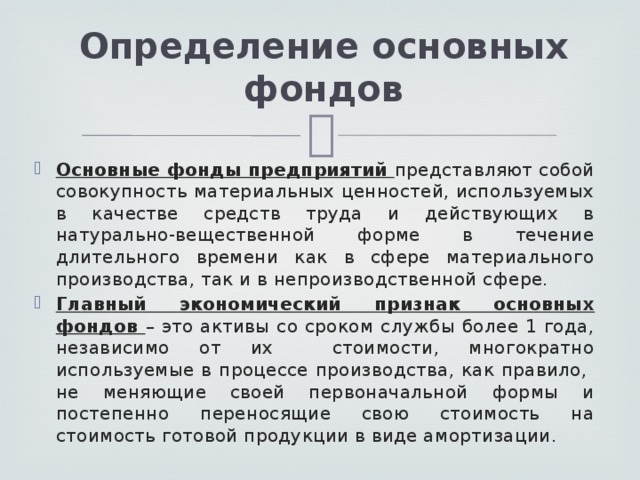

представляют собой совокупность материальных ценностей, используемых в качестве средств труда и действующих в натурально-вещественной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере. - Главный экономический признак основных фондов

– это активы со сроком службы более 1 года, независимо от их стоимости, многократно используемые в процессе производства, как правило, не меняющие своей первоначальной формы и постепенно переносящие свою стоимость на стоимость готовой продукции в виде амортизации.

- – это денежная оценка основных фондов, как материальных ценностей, имеющих длительный период функционирования. В процессе производственной деятельности основные средства предприятия постепенно уменьшаются на сумму начисленной амортизации.

Классификации основных фондов предприятий

Основные средства предприятия разделяются на производственные (участвующие в производстве или обеспечивающие его) и непроизводственные (не участвующие в производственном процессе, но обеспечивающие жилищно-коммунальные или социальные нужды предприятия).

Согласно “Положения о порядке определения амортизациии и отнесения амортизационных отчислений на затраты производства (обращения)” к основным фондам предприятия относят материальные ценности, предназначенные для использования их в производственной деятельности в течение периода, который превышает 365 календарных дней с момента ввода в эксплуатацию, стоимость которых постоянно уменьшается в связи с износом.

Все основные фонды классифицируют по степени их участия в производственном процессе и разделяют на пять групп:

1-я группа – строения, сооружения, их структурные компоненты и передающие устройства;

2-ая группа – автомобильный транспорт и узлы к нему, мебель, конторское и офисное оборудование, бытовые и прочие электромеханические приборы, инструмент,

3-я группа – другие основные фонды, включая рабочие и силовые машины, сельхозтехнику, орудия, рабочий и продуктивный скот, многолетние насаждения;

4-я группа – ЭВМ, машины для автоматической обработки информации, их программное обеспечение, связанные с ними устройства для считывания, печати информации, телефоны, микрофоны и пр.

5-я группа – нематериальные активы, т.е. объекты интеллектуальной, в том числе, и промышленной собственности. Сюда также относят другие аналогичные права, признанные в соответствующем законе объектом права собственности (например, товарные знаки, ноу-хау, гуд-вил и пр.).

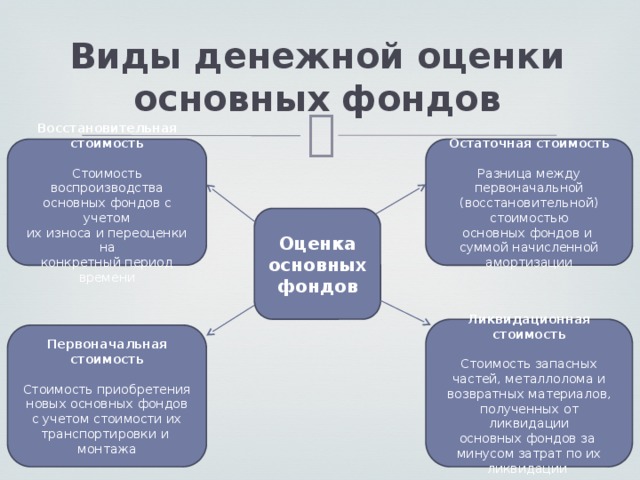

Виды денежной оценки основных фондов

Остаточная стоимость

Восстановительная

стоимость

Разница между первоначальной (восстановительной) стоимостью

основных фондов и

Стоимость воспроизводства

суммой начисленной

основных фондов с учетом

их износа и переоценки на

амортизации

конкретный период

Оценка основных фондов

Ликвидационная

стоимость

Стоимость запасных

частей, металлолома и

возвратных материалов,

полученных от ликвидации

основных фондов за

минусом затрат по их

ликвидации

Первоначальная

стоимость

Стоимость приобретения

новых основных фондов

с учетом стоимости их

транспортировки и

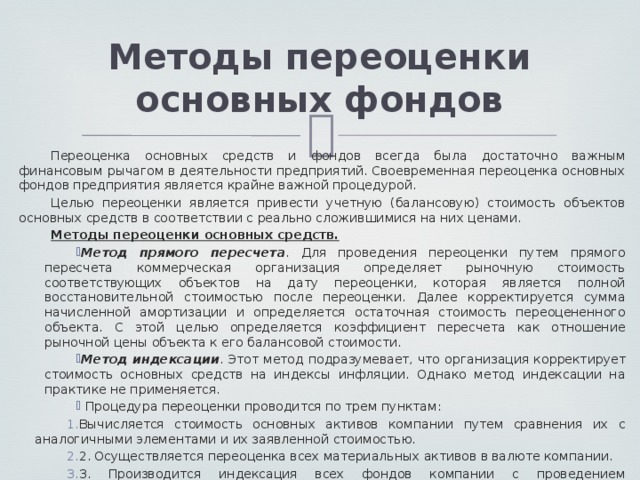

Методы переоценки основных фондов

Переоценка основных средств и фондов всегда была достаточно важным финансовым рычагом в деятельности предприятий. Своевременная переоценка основных фондов предприятия является крайне важной процедурой.

Целью переоценки является привести учетную (балансовую) стоимость объектов основных средств в соответствии с реально сложившимися на них ценами.

Методы переоценки основных средств.

- Метод прямого пересчета

. Для проведения переоценки путем прямого пересчета коммерческая организация определяет рыночную стоимость соответствующих объектов на дату переоценки, которая является полной восстановительной стоимостью после переоценки. Далее корректируется сумма начисленной амортизации и определяется остаточная стоимость переоцененного объекта. С этой целью определяется коэффициент пересчета как отношение рыночной цены объекта к его балансовой стоимости. - Метод индексации

. Этот метод подразумевает, что организация корректирует стоимость основных средств на индексы инфляции. Однако метод индексации на практике не применяется. - Процедура переоценки проводится по трем пунктам:

- Вычисляется стоимость основных активов компании путем сравнения их с аналогичными элементами и их заявленной стоимостью.

- 2. Осуществляется переоценка всех материальных активов в валюте компании.

- 3. Производится индексация всех фондов компании с проведением определенных вычислений по первоначальной цене и общей амортизации активов.

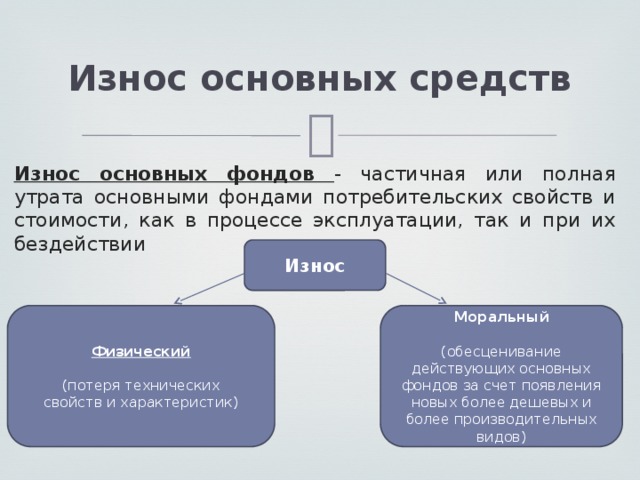

Износ основных средств

Износ основных фондов

— частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии

Износ

Физический

Моральный

(потеря технических

(обесценивание действующих основных фондов за счет появления новых более дешевых и более производительных видов)

свойств и характеристик)

Методы начисления амортизации

Основными способами начисления амортизации принято считать следующие.

Линейный способ

представляет собой равномерное перенесение стоимости капитального актива на весь комплекс затрат на протяжении всего срока эксплуатации. Аг = Фб / Тсл, где Аг – годовая сумма амортизации. Данный метод применяется для начисления амортизации по зданиям, сооружениям, передаточным устройствам, непроизводственному оборудованию.

Метод ускоренной амортизации.

Данный метод амортизационных начислений позволяет возместить около 60 – 75% от всей стоимости ОПФ всего лишь за половину их срока службы, в то время как при линейном – только 50%. Метод ускоренной амортизации еще называют методом уменьшаемого остатка, и он применяется для амортизации оборудования, склонного к быстрому физическому износу или моральному устареванию.

А = (Тсл. – m + 1) Фб / S,

где m – порядковый номер года, на который идет расчет; S – сумма лет срока службы; S = Тсл (Т + 1) / 2. А – амортизация.

Производственный метод.

Здесь сумма амортизационных отчислений зависит преимущественно от объема выпускаемой продукции. Она рассчитывается ежемесячно на основе фактической величины выпуска

Сегодня налоговым законодательством РФ чрезмерное применение нелинейных методов начисления амортизации фактически запрещено. Разрешен только один способ – метод уменьшаемого остатка, причем с удвоенной ставкой амортизации. В этом случае норма амортизации увеличивается соответственно в 2 раза.

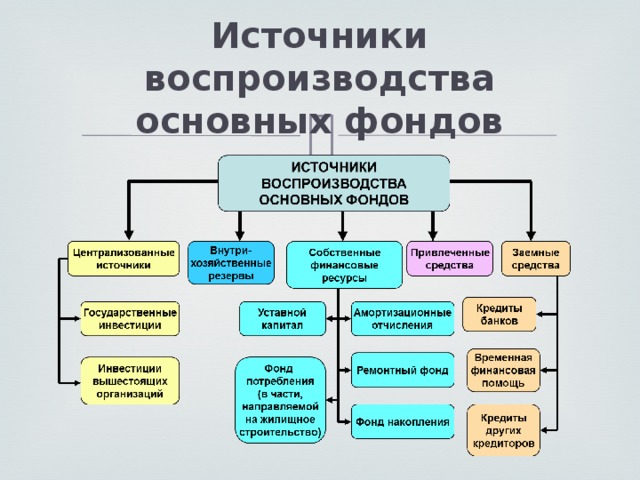

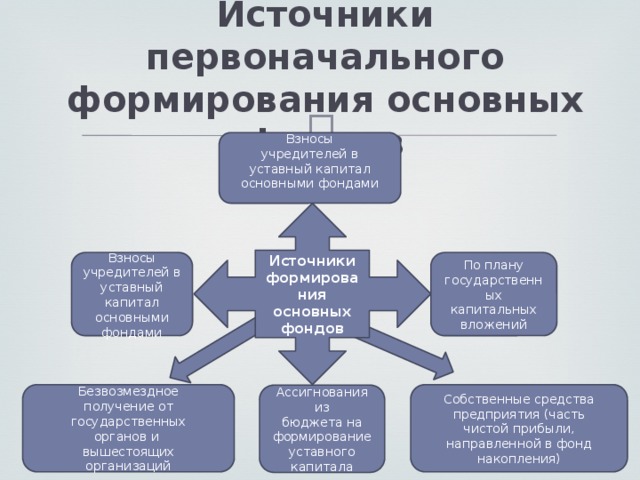

Источники первоначального формирования основных фондов

учредителей в

уставный капитал

основными фондами

Источники формирования основных фондов

государственных

учредителей в

уставный капитал

капитальных

основными фондами

вложений

Безвозмездное

Собственные средства

получение от

предприятия (часть

государственных

чистой прибыли,

органов и

направленной в фонд

вышестоящих

накопления)

организаций

Ассигнования из

бюджета на

формирование

уставного капитала

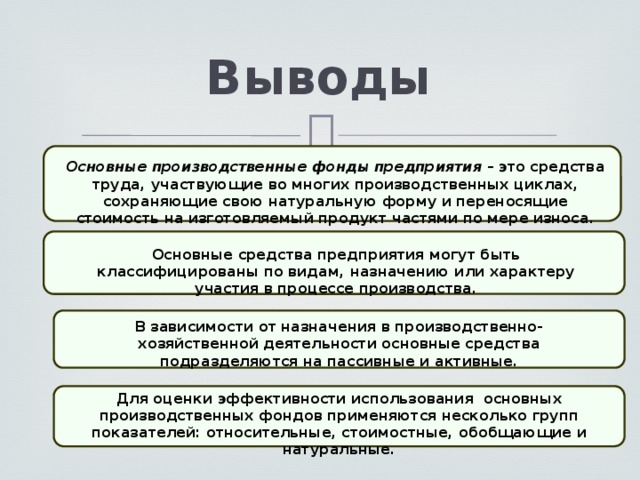

Выводы

Основные производственные фонды предприятия

– это средства труда, участвующие во многих производственных циклах, сохраняющие свою натуральную форму и переносящие стоимость на изготовляемый продукт частями по мере износа.

Основные средства предприятия могут быть классифицированы по видам, назначению или характеру участия в процессе производства.

В зависимости от назначения в производственно-хозяйственной деятельности основные средства подразделяются на пассивные и активные.

Для оценки эффективности использования основных производственных фондов применяются несколько групп показателей: относительные, стоимостные, обобщающие и натуральные.

| Читайте: |

|---|