- Закрытие ИП в 2017 году

- Декларация при закрытии ИП на УСН

- Налоговая отчетность при закрытии ИП

- Упрощенная система налогообложения (УСН)

- Единый налог на вмененный доход (ЕНВД)

- Единый сельскохозяйственный налог (ЕСХН)

- Патентная система налогообложения (ПСН)

- Общая система налогообложения (ОСНО)

- Декларация по НДС

- Страховая отчетность при закрытии ИП с сотрудниками

- Расчет по страховым взносам (в ИФНС)

- Справка 2-НДФЛ (в ИФНС)

- Документы

- Отчетность

- Налоговая

- Как уволить работников?

- Как уничтожить печать?

- Причины

- После закрытия

- Декларация по УСН при закрытии ИП

- Декларация по ЕНВД при закрытии ИП

- Декларация по ОСН при закрытии ИП

- СЗВ-стаж при закрытии ИП

- Отчетность ИП на УСН при закрытии ИП

Обязанность сдать отчетность по УСН при закрытии ИП никто не отменял. Как правильно сдать отчет по упрощенке предпринимателю и какие сроки для этого предусмотрены?

Закрытие ИП в 2017 году

Необходимость закрыть ИП может возникнуть по ряду причин:

- бизнес не принес ожидаемой финансовой отдачи;

- постоянно увеличивающиеся фиксированные взносы в ПФР стали непосильными.

Некоторые предприниматели решают перевести бизнес в ООО, т.к. они планируют привлечение заемных средств, а ИП банки и инвесторы кредитуют неохотно.

Индивидуальное предпринимательство как форма ведения бизнеса отличается простотой ликвидации. Для закрытия своего дела достаточно заполнить заявление о прекращении предпринимательской деятельности (по форме Р26001) и заплатить госпошлину в размере 160 рублей. Указанные документы индивидуальный предприниматель может подать лично по месту своей регистрации в ФНС, отправить по почте или через интернет.

Индивидуальное предпринимательство как форма ведения бизнеса отличается простотой ликвидации. Для закрытия своего дела достаточно заполнить заявление о прекращении предпринимательской деятельности (по форме Р26001) и заплатить госпошлину в размере 160 рублей. Указанные документы индивидуальный предприниматель может подать лично по месту своей регистрации в ФНС, отправить по почте или через интернет.

Через 5 дней предприниматель получит на руки выписку из ЕГРИП с отметкой о ликвидации его предпринимательского статуса.

Если ИП привлекал наемных сотрудников, то предварительно ему необходимо их уволить и заявить во внебюджетные фонды о снятии с учета в качестве работодателя (в ФСС и ПФР). При использовании в практике ККМ ее также нужно снять с учета ФНС. Также нужно заблаговременно закрыть расчетный счет в банке, но уведомлять ФНС об этом по новым правила не нужно.

Вернуться к оглавлению

Декларация при закрытии ИП на УСН

Упрощенная система налогообложения характеризуется предельно простой отчетностью. ИП должен сдать только 1 декларацию по итогам года.

Упрощенная система налогообложения характеризуется предельно простой отчетностью. ИП должен сдать только 1 декларацию по итогам года.

Среди запрашиваемых ФНС документов при закрытии ИП налоговая декларация не числится. Но это не означает, что она не нужна. ИП в любом случае должен отчитаться по УСН за период ведения им деятельности в пределах года.

Форма отчета УСН при закрытии ИП ничем не отличается от стандартной декларации по УСН. Отчет сдается по форме КНД 1152017, которую можно подать лично в ИФНС, отправить заказным письмом или в электронном виде.

Если ИП закрылся в середине года, то декларация сдается за неполный период. В графе налоговый период в этом случае нужно указать код 50 (он будет указывать на ликвидацию ИП). Графы форма реорганизации или ликвидации, а также ИНН реорганизованной компании ИП не заполняет.

Разделы 1.1. и 2.1. заполняются для ИП на УСН с объектом «доходы», 1.2. и 2.2. — с объектом «доходы-расходы». Здесь заполняются только строки за те периоды, в которых были доходы или расходы. В незаполненных ячейках нужно проставить прочерки.

3 раздел нужно заполнить только тем ИП, которые получили бюджетное финансирование в отчетном году.

3 раздел нужно заполнить только тем ИП, которые получили бюджетное финансирование в отчетном году.

Каковы предусмотрены сроки сдачи на УСН при закрытии ИП налоговой декларации? На предоставление отчета у ИП будет 25 дней после окончания месяца, в котором он получил выписку из ЕГРИП.

Например, документы о закрытии ИП он получил 20 марта. Декларацию УСН ему следует подать до 25 апреля.

Но ИП может самостоятельно принять решение, когда именно ему сдать отчет: до или после закрытия бизнеса.

Для предпринимателей на других режимах предусмотрены иные сроки отчетности. Например, на ЕНВД нужно сдать отчет до закрытия, а по ОСНО — через 5 дней после закрытия.

Все документы, связанные с ведением бизнеса, предпринимателю нужно хранить не менее 4 лет.

В их числе налоговые декларации с отметкой ФНС о принятии и документы, подтверждающие расходные операции.

Что касается отчетности для ИП-работодателей за сотрудников по начисленным и уплаченным страховым взносам, то она должна быть представлена во внебюджетные фонды до ликвидации ИП. Отчеты нужно сдать при обращении в фонды с целью снятия с учета в качестве работодателя. Без предоставления отчетных форм РСВ-1 и 4-ФСС ИП не снимут с учета и будут продолжать требовать ежеквартально сдавать отчетность.

Прекращение деятельности гражданина в качестве индивидуального предпринимателя не ограничивается только сдачей и оплатой . В связи с этим часто возникают следующие вопросы: при закрытии ИП какие декларации и отчеты нужно сдать? Необходимо ли дополнительно сниматься с учета в качестве работодателя? Ответим подробнее на данные вопросы.

Налоговая отчетность при закрытии ИП

Срок сдачи «ликвидационных» деклараций зависит от того, какой режим налогообложения применяет индивидуальный предприниматель.

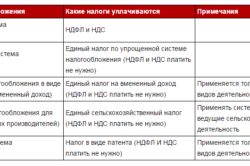

Упрощенная система налогообложения (УСН)

Рисунок 1. Титульный лист «ликвидационной» декларации ИП на УСН

Единый налог на вмененный доход (ЕНВД)

Рисунок 2. Титульный лист «ликвидационной» декларации ИП на ЕНВД

Единый сельскохозяйственный налог (ЕСХН)

Декларация по единому сельхозналогу при закрытии ИП сдается в те же сроки, что и упрощенная, а именно до 25 числа месяца

, следующего за тем, когда была внесена запись в ЕГРИП о прекращении гражданином предпринимательской деятельности.

Рисунок 3. Титульный лист «ликвидационной» декларации ИП на ЕСХН

Патентная система налогообложения (ПСН)

Ни обычная, ни «ликвидационная» декларация не сдается. Предприниматели указанного режима полностью освобождены от обязанности сдачи налоговой отчетности.

Общая система налогообложения (ОСНО)

Рисунок 4. Титульный лист «ликвидационной» декларации 3-НДФЛ

Декларация по НДС

При закрытии ИП декларация по налогу на добавленную стоимость сдается в том же порядке, что и обычная, а именно в срок до 25 числа месяца

, следующего за прошедшим отчетным кварталом.

Страховая отчетность при закрытии ИП с сотрудниками

ИП, не имеющие наемных работников при снятии с налогового учета никакую отчетность по страхованию не сдают.

Уплата взносов за себя производится не позднее 15 календарных дней с даты госрегистрации прекращения деятельности в качестве ИП включительно.

ИП-работодатели при прекращении деятельности обязаны сдать за своих сотрудников соответствующую отчетность

Примечание: в 2019 году отдельно сниматься с учета в качестве работодателя не нужно.

Расчет по страховым взносам (в ИФНС)

При прекращении физическим лицом деятельности в качестве ИП расчет по страховым взносам (далее РСВ) необходимо сдать до дня

подачи заявления о закрытии ИП в налоговый орган.В настоящий момент, существует неясность относительно того, какой код расчетного (отчетного) периода необходимо указать на Титульном листе РСВ. Дело в том, что порядок заполнения расчета устанавливает «ликвидационные» коды только для организаций. Так, в Приложении 3 к РСВ организации при ликвидации указывают коды: 51, 52, 53 и 90 (в зависимости от периода за который сдается документ).

Для ИП таких кодов нет, в связи с чем неясно, что указывать индивидуальному предпринимателю: код при сдаче обычной отчетности (21, 21, 33, 34) или «ликвидационный» код, установленный для организаций (51, 52, 53, 90).

На начало 2019 года финансовое ведомство дало разъяснение лишь для тех ИП, что являются главами КФХ. Они, в соответствии с Письмом ФНС от 25 декабря 2017 г. N ГД-4-11/26372@ , при сдаче расчета в связи с прекращением деятельности должны указывать следующие коды:

- 83

– 1 квартал;- 84

– полугодие;- 85

– 9 месяцев;- 86

– год.Однако, не во всех налоговых инспекциях придерживаются данного мнения и считают, что на титульном листе при закрытии ИП необходимо указывать обычный код для сдачи Расчета, а именно:

- 21

– 1 квартал;- 31

– полугодие;- 33

– 9 месяцев;- 34

– год.Учитывая изложенное, перед подачей Расчета рекомендуем уточнить данный вопрос в налоговом органе по месту учета.

Справка 2-НДФЛ (в ИФНС)

Отдельного срока представления в налоговый орган справок 2-НДФЛ по доходам, выплаченным сотрудникам за период с начала года до момента прекращения деятельности ИП, законодательством не установлено, в связи с чем их необходимо сдать в ИФНС не позднее 1 апреля года, следующего за тем, когда ИП снялся с учета.

В законе нет такого термина, как «ликвидация ИП». Индивидуальный предприниматель — физическое лицо. Физическое лицо нельзя ликвидировать. Закрытие ИП осуществляется путем государственной регистрации прекращения деятельности в качестве индивидуального предпринимателя. Как закрыть ИП? Пошаговая инструкция ниже

Документы

Отчетность

Налоговая

| УСН | ЕНВД | Патент | ОСНО |

|---|---|---|---|

| Налогоплательщик представляет налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, прекращена предпринимательская деятельность(Статья 346.23 п.2). Бесплатное создание деклараций УСН прямо на сайте | С учета по ЕНВД нужно сниматься до закрытия ИП и нужно подавать декларацию до закрытия ИП. Воспользуйтесь нашим простым сервисом Бесплатное создание деклараций ЕНВД и/или расчет налога прямо на сайте | При ПСН (патенте) отчетность ИП не подает поэтому сроков нет. | обязаны в пятидневный срок со дня прекращения такой деятельности представить налоговую декларацию(статья 229 п.3) |

Как уволить работников?

Основание для увольнения: п. 1 ст. 81 ТК РФ: «1) ликвидации организации либо прекращения деятельности индивидуальным предпринимателем;». По данному пункту разрешается увольнять любых работников, в том числе и беременных женщин (ч. 1 ст. 261 ТК РФ).

Сотрудников нужно не менее чем за два месяца письменно уведомить о предстоящем увольнении (ч. 2 ст. 180 ТК РФ). Не менее чем за две недели до первого увольнения по п. 1 ст. 81 ТК РФ нужно уведомить Центр Занятости населения (п. 2 ст. 25 Закона РФ от 19.04.91 № 1032-1 «О занятости населения в Российской Федерации»). См. образец заявления в ЦЗ.

Приложение 1. ИНФОРМАЦИЯ о массовом высвобождении работников

(полное наименование предприятия, учреждения, организации; для лиц, нанимающих отдельных граждан по договорам, — фамилия, имя, отчество)

Адрес__________________________________________________________

Телефон________________________________________________________________

Списочная численность занятых на предприятии (чел.) (на дату уведомления)____________

Причина массового высвобождения_____________________________________

Численность работников, подлежащих высвобождению (чел.)_________________

Дата начала массового высвобождения___________________________________

Дата окончания массового высвобождения_________________________________

Сведения о работниках, подлежащих увольнению

Профессия Численность (чел.) Дата увольнения

«….» _________________ 199 г.

Подпись руководителя

Ф.И.О. и телефон исполнителя

Приложение 2. СВЕДЕНИЯ о высвобождаемых работниках

(полное наименование предприятия, учреждения, организации; для лиц, нанимающих отдельных граждан по

договорам, — фамилия, имя, отчество)

Адрес ________________________________________________________________________

Телефон ______________________________________________________________________

Образование

Профессия или специальность

Квалификация

Средняя заработная плата

«…» ______________ 199 г.

Подпись руководителя

Ф.И.О. и телефон исполнителя

Постановление Правительства РФ от 05.02.1993 № 99

Об организации работы по содействию занятости в условиях массового высвобождения

В налоговой берется ликвидационная карта («бегунок» в народе). При себе иметь:

— Заявление о закрытии ИП (Форма Р26001).

— Квитанция об оплате государственной пошлины на закрытие ИП (подлинник) с пометкой об оплате.

Сдаются все не сданные декларации, даже за неполный период. Подробнее смотрите в

С 2011 года в ПФР (если вы без работников) не надо ходить, т.к. отменили РСВ-2.

Необходимо обратиться в УФНС, по месту регистрации в качестве индивидуального предпринимателя, с заявлением о прекращении предпринимательской деятельности и снятии с налогового учета. Налоговая инспекция самостоятельно запрашивает в Пенсионном фонде справку о Вашей задолженности, если таковая имеется (соглашение о взаимодействии от 22.02.2011 г. № ММВ-27-2/5, № АД-30-33/04 СОГ) и принимает решение о снятии Вас с налогового учета.

Вы должны перечислять взносы не позднее 15 календарных дней с даты госрегистрации прекращения (приостановления) деятельности (ч. 8 ст. 16 Закона N 212-ФЗ).

ВОПРОС? Сколько платить взносов, ведь год неполный. Ответ: воспользуйтесь калькулятором фиксированного платежа ИП

Часто в налоговой требуют справку об отсутствии задолженности перед ПФР. Процедура получения справки в ПФР? (показать/скрыть)

Процедура получения справки в ПФР:

1) Специалист ПФР принимает у вас документы

2) Вы пишете заявление на закрытие ИП (образец есть в пенсионном фонде)

3) Специалист ПФР делает окончательную сверку и выдает вам акт

4) Специалист ПФ делает расчет задолженности или переплаты на дату закрытия

5) В случае задолженности он выдает вам квитанции на погашение задолженности

6) В этот же день вы оплачиваете эти квитанции в ближайшем отделении Сбербанка или через р/с

7) В этот же день либо на следующий день вы приносите квитанции с пометкой об оплате Специалист ПФ на следующий день выдает справку об отсутствии задолженности.

Специалист ПФ на следующий день выдает справку об отсутствии задолженности.

Нужно уничтожить печать.

Как уничтожить печать? (показать/скрыть)

Как уничтожить печать?

Есть два способа. Первый — самостоятельно. Второй — с привлечением организации, изготавливающей печати.

В первом случае вами назначается комиссия, которая уничтожает печать и составляет акт с указанием состава присутствующих лиц; даты и места; причины и способа уничтожения; оттиска и наименования печати или штампа; заключения комиссии о полной ликвидации без возможности восстановления; подписей. На основании акта вносится запись в журнал учета печатей и штампов.

Второй вариант: необходимо предоставить следующие документы:

1. Заявление установленного образца на уничтожение печати, подписанное самим предпринимателем.

2. Документ, подтверждающий факт оплаты стоимости за уничтожение печати – квитанция из банка (оригинал)

3. Ксерокопия паспорта предпринимателя.

4. Доверенность от индивидуального предпринимателя на «уничтожение печати/штампа» лицу, ответственному за ее уничтожение с указанием в ней: наименования печати и ее реестрового номера (доверенность на уничтожение, после изготовления новой печати — заверяется новой печатью).

5. Печать или штамп, который следует уничтожить.

Последний этап сдаем в налоговую: свидетельство о регистрации ИП; свидетельство из Пенсионного Фонда об отсутствии задолженностей; заявление о закрытии ИП; квитанция об оплате госпошлины.

Можно также послать эти документы по почте, ценным письмом с описью вложения . При этом нужно подпись в заявлении заверить у нотариуса. Кстати, проверить получили ли в ФНС документы закрытия ИП отосланные по почте можно с помощью нового сервиса на налог.ру (достаточно ввести ФИО).

Причины

- в связи с принятием ИП решения о прекращении деятельности;

- в связи со смертью лица, зарегистрированного в качестве ИП;

- по решению суда: в принудительном порядке

- в связи с вступлением в силу приговора суда лишения права заниматься предпринимательской деятельностью;

- в связи с аннулированием документа(просрочкой), подтверждающего право данного лица проживать на территории России;

- в связи с принятием судом решения о признании ИП несостоятельным (банкротом).

После закрытия

Пенсионный и налоговая могут взыскивать с вас недоимки, пени и штрафы после закрытия ИП только через суд (Статьи 23, 24 ГК РФ; ст. 48 НК РФ; ч. 3, п. 4 ч. 4 ст. 18, ч. 1 ст. 21 Закона N 212-ФЗ). Также закрытие ИП не освобождает от обязательств перед контрагентами, работниками. Долги могут взыскать и после закрытия ИП.

Важно: хранить все бухгалтерские и налоговые документы нужно не менее 4 лет после закрытия ИП(по причинам описанным строкой выше). Документы по работникам нужно сдать в архив.

При прекращении ведения деятельности и закрытии ИП, предпринимателю необходимо направить в регистрирующий орган заявление о снятии его с учета в качестве индивидуального предпринимателя, уплатить страховые взносы и налоги, а также отчитаться перед проверяющими за последний налоговый период. Срок сдачи и форма ликвидационной декларации зависит от того, какой режим налогообложения применял предприниматель.

Декларация по УСН при закрытии ИП

Ликвидационная декларация по упрощенке представляется в ИФНС не позднее 25-го

числа месяца, следующего за тем месяцем, в котором в ЕГРИП

были внесены сведения о прекращении деятельности индивидуального предпринимателя (п. 2 ст. 346.23 НК РФ).

При закрытии ИП ликвидационная декларация по УСН сдается по той же форме, что и годовая налоговая декларация. Отличие в заполнении заключается в том, что на титульном листе декларации указывается код налогового периода «96» (Приложение N 1 к Порядку заполнения, утв. Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@).

Декларация по ЕНВД при закрытии ИП

Отдельные сроки для сдачи ликвидационной декларации по ЕНВД законодательством РФ не предусмотрены. Декларация за последний налоговый период представляется в налоговый орган не позднее 20-го

числа месяца, следующего за отчетным кварталом, в котором предприниматель снят с учета в качестве ИП (п. 3 ст. 346.32 НК РФ).

Декларация по ЕСХН при закрытии ИП подается по форме, утв. Приказом ФНС России от 28.07.2014 N ММВ-7-3/384@.

На титульном листе декларации указывается код налогового периода «96» (Приложение N 1 к Порядку заполнения, утв. Приказом ФНС России от 28.07.2014 N ММВ-7-3/384@).

Декларация по ОСН при закрытии ИП

При закрытии ИП на ОСН в ИФНС представляется налоговая декларация по форме 3-НДФЛ ,

бланк которой, а также порядок ее заполнения утверждены Приказом ФНС России от 03.10.2018 N ММВ-7-11/569@.

На титульном листе декларации указывается код налогового периода «86» (подп. 1 п. 3.2 Порядка заполнения , утв. Приказом ФНС России от 03.10.2018 N ММВ-7-11/569@).

Декларация 3-НДФЛ

за налоговый период подается в срок не позднее 5-ти

рабочих дней после прекращения ведения предпринимательской деятельности в качестве ИП (

Что нужно сделать для закрытия ИП

Закрытие ИП возможно в любое время. Для этого предпринимателем уплачивается госпошлина в размере 160 руб. и подается заявление формы Р26001 (образец заявления вы найдете в статье «Заявление на закрытие ИП — образец и как заполнить онлайн?»).

Заявление на закрытие ИП можно как подать на бумажном носителе, так и отправить электронно на официальном ресурсе Федеральной налоговой службы.

Предварительно надлежит погасить кредиторскую задолженность и внести очередные страховые взносы за наемных работников.

Обязанность ИП по уведомлению работников о предстоящем увольнении и выплате выходного пособия имеется, только если это указано в трудовом договоре (ч. 2 ст. 307 Трудового кодекса РФ).

Обязательно сдается при закрытии ИП в 2018 году отчетность по работникам. Это делается заблаговременно, перед обращением в ФНС с заявлением о госрегистрации прекращения ИП:

- расчет по страховым взносам в ФНС (п. 15 ст. 431 НК РФ);

- СЗВ-стаж в ПФР (п. 3 ст. 11 закона «Об индивидуальном…» от 01.04.1996 № 27-ФЗ).

Если документы в ПФР поданы не будут, налоговый орган откажет в регистрации прекращения ИП на основании подп. «з» п. 1 ст. 23 закона «О государственной регистрации юридических лиц…» от 08.08.2001 № 129-ФЗ.

СЗВ-стаж при закрытии ИП

Отчет по форме СЗВ-СТАЖ (утв. постановлением Правления ПФ от 11.01.2017 № 3п) был введен вместо отчета РСВ-1, подаваемого работодателями по итогам календарного года.

- о страхователе;

- стаже застрахованных лиц;

- страховых взносах.

В СЗВ-СТАЖ отражаются все работники, которые трудились на основании трудовых договоров и договоров гражданско-правового характера в течение отчетного периода. Сюда же войдут уволенные работники.

Отчет СЗВ-СТАЖ подается в ПФР до 1 марта года, следующего за отчетным годом. Одновременно с ним сдается опись по форме ОДВ-1.

При закрытии ИП СЗВ-СТАЖ сдается в течение месяца со дня принятия решения об этом.

Указанная форма сдается в бумажной или электронной форме, но если количество нанятых людей превышает 25 человек, только в электронной.

За несданный отчет ИП будет оштрафован на 500 руб. за каждого работника (см. абз. 2 ст. 17 закона «Об индивидуальном…» от 01.04.1996 № 27-ФЗ) и привлечен к административной ответственности по ст. 15.33 КоАП.

Отчетность ИП на УСН при закрытии ИП

Основной отчет предпринимателя, применяющего специальный налоговый режим УСН, — это налоговая декларация. По общим правилам она сдается до 30 апреля года, следующего за отчетным годом (п. 1 ст. 346.23 НК РФ).

Согласно п. 2 ст. 346.23 НК РФ отчетность ИП на УСН при закрытии ИП сдается до 25-го числа месяца, следующего за месяцем прекращения предпринимательской деятельности.

Например, если запись о прекращении ИП в ЕГРИП была внесена 15.03, налоговую декларацию бывший бизнесмен должен подать в период с 16.03 по 25.04. Тогда же им уплачивается налог (п. 7 ст. 346.21 НК РФ).

Расчет по страховым взносам, как указывалось выше, отправляется до подачи заявления о госрегистрации прекращения ИП. Это же касается случая внесения взносов за себя. Платить разницу между рассчитанной по документу и фактически уплаченной суммой нужно в течение 15 дней после представления отчета (абз. 2 п. 15 ст. 431 НК РФ).

Отчеты по НДФЛ и НДС предприниматель не сдает, поскольку при УСН эти налоги им не уплачиваются.

Таким образом, отчетность при закрытии ИП-«упрощенец» сдает в 2 этапа:

- до подачи заявления в ФНС им сдается расчет по страховым взносам и СЗВ-СТАЖ по имеющимся работникам;

- после утраты статуса ИП сдается налоговая декларация.

Для ИП на ОСНО перечень отчетных документов будет шире, об этом мы расскажем в другой раз.

| Читайте: |

|---|