- Инструкция по заполнению

- Какие основы нужно знать

- Преимущества упрощенки

- Необходимые условия

- Законность действий

- Как заполнить заявление о переходе на упрощенную систему налогообложения

- Как получить бланк?

- Когда подается уведомление (сроки подачи)

- Порядок заполнения

- Образец

- Нюансы при регистрации

- Индивидуального предпринимателя (ИП)

- Организаций (ООО)

- На зачет авансовых платежей

- На возврат налога

- Как получить уведомление

- Срок подачи уведомления

- Как заполнить уведомление о переходе на УСН 2019 (форма 26.2-1): пошаговая инструкция

- Руководство по заполнению Формы 26.2-1

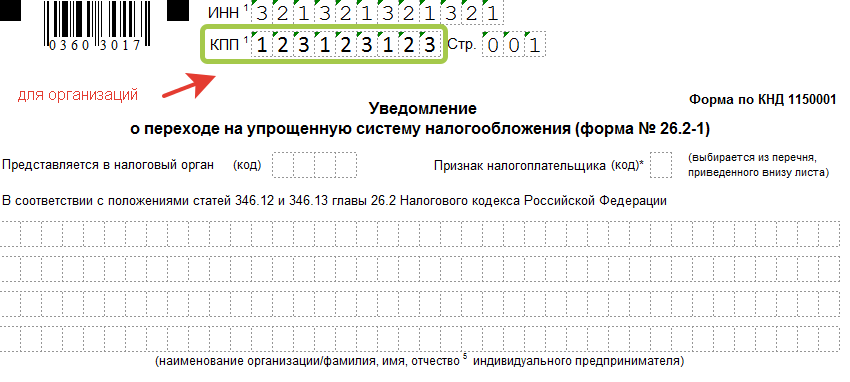

- Шаг 1 — ИНН и КПП

- Шаг 2 — код налогового органа

- Шаг 3 — код признака налогоплательщика

- Шаг 4 — название фирмы или ФИО ИП

- Шаг 5 — цифра в строке «переходит на упрощенный режим» и дата перехода

- Шаг 6 — объект налогообложения и год подачи уведомления

- Шаг 7 — доходы за 9 месяцев

- Шаг 8 — остаточная стоимость ОС

- Шаг 9 — ФИО руководителя фирмы или представителя

- Шаг 10 — номер телефона, дата, подпись

- Копия уведомления о переходе на УСН

- Информационное письмо

- Образец запроса в ИФНС

- Образец информационного письма о применении УСН (форма №26.2-7)

- Уведомление в свободной форме

- ОБРАЗЕЦ

1. Предпринимательское право (237)

1.1. Инструкции по открытию бизнеса (26)

1.2. Открытие ИП (27)

1.3. Изменения в ЕГРИП (4)

1.4. Закрытие ИП (5)

1.5. ООО (39)

1.5.1. Открытие ООО (27)

1.5.2. Изменения в ООО (6)

1.5.3. Ликвидация ООО (5)

1.6. ОКВЭД (31)

1.7. Лицензирование предпринимательской деятельности (13)

1.8. Кассовая дисциплина и бухгалтерия (69)

1.8.1. Расчет зарплаты (3)

1.8.2. Декретные выплаты (7)

1.8.3. Пособие по временной нетрудоспособности (11)

1.8.4. Общие вопросы бухгалтерии (8)

1.8.5. Инвентаризация (13)

1.8.6. Кассовая дисциплина (13)

1.9. Проверки бизнеса (19)

10. Онлайн-кассы (14)

2. Предпринимательство и налоги (417)

2.1. Общие вопросы налогообложения (27)

2.10. Налог на профессиональный доход (9)

2.2. УСН (45)

2.3. ЕНВД (46)

2.3.1. Коэффициент К2 (2)

2.4. ОСНО (37)

2.4.1. НДС (18)

2.4.2. НДФЛ (8)

2.5. Патентная система (24)

2.6. Торговые сборы (8)

2.7. Страховые взносы (64)

2.7.1. Внебюджетные фонды (9)

2.8. Отчетность (86)

2.9. Налоговые льготы (71)

3. Полезные программы и сервисы (40)

3.1. Налогоплательщик ЮЛ (9)

3.2. Сервисы Налог Ру (12)

3.3. Сервисы пенсионной отчетности (4)

3.4. Бизнес Пак (1)

3.5. Калькуляторы онлайн (3)

3.6. Онлайнинспекция (1)

4. Государственная поддержка малого бизнеса (6)

5. КАДРЫ (104)

5.1. Отпуск (7)

5.10 Оплата труда (6)

5.2. Декретные пособия (2)

5.3. Больничный лист (7)

5.4. Увольнение (11)

5.5. Общее (22)

5.6. Локальные акты и кадровые документы (8)

5.7. Охрана труда (9)

5.8. Прием на работу (3)

5.9. Иностранные кадры (1)

6. Договорные отношения (34)

6.1. Банк договоров (15)

6.2. Заключение договора (9)

6.3. Дополнительные соглашения к договору (2)

6.4. Расторжение договора (5)

6.5. Претензии (3)

7. Законодательная база (37)

7.1. Разъяснения Минфина России и ФНС России (15)

7.1.1. Виды деятельности на ЕНВД (1)

7.2. Законы и подзаконные акты (12)

7.3. ГОСТы и техрегламенты (10)

8. Формы документов (82)

8.1. Первичные документы (35)

8.2. Декларации (25)

8.3. Доверенности (5)

8.4. Формы заявлений (12)

8.5. Решения и протоколы (2)

8.6. Уставы ООО (3)

9. Разное (25)

9.1. НОВОСТИ (5)

9.2. КРЫМ (5)

9.3. Кредитование (2)

9.4. Правовые споры (4)

Если в 2019 году вы приняли решение работать на УСН (упрощённая система налогообложения), то уведомление о переходе на этот налоговый режим подаётся

в одном экземпляре. Второй экземпляр может пригодиться, если заявление подаётся лично. В этом случае на втором экземпляре должностное лицо ИФНС распишется в получении заявления.

Мнение эксперта

Андрей Леру

Стаж более 15 лет Специализация: договорное право, уголовное право, общая теория права, банковское право, гражданский процесс

Куда обращаться

Заявление о переходе на УСН подается в ИФНС либо по месту жительства ИП, либо по месту регистрации предприятия, если оно не совпадает с местом жительства.

Сроки

При первичной регистрации ИП заявление о переходе на УСН можно приложить как сразу к комплекту документов, так и направить в течение 30 дней с момента регистрации. И в том и в другом случае УСН начнет применяться с даты регистрации ИП.

Уже действующие ИП могут подать заявление в любое время с 1 октября до 31 декабря, а переход на УСН станет возможен лишь со следующего за подачей заявления года.

Переход действующих ИП с ЕНДВ на УСН может быть осуществлен в год подачи заявления, немедленно после снятия ИП с учета как плательщика ЕНДВ.

Инструкция по заполнению

Проще и гораздо быстрее заполнить на компьютере. Буквально минута времени.

1)

УКАЖИТЕ ИНН

(при наличии). Если его нет, поставьте прочерки. Напоминаем, что ИНН вам автоматически присвоят при регистрации ИП. В строчке КПП поставьте прочерк в каждой клетке (тире на клавиатуре).

КПП заполняется только юрлицами.

2)

УКАЖИТЕ КОД НАЛОГОВОЙ.

Узнать его можно на сайте ФНС России, перейдя по ссылке « », а далее делайте всё по инструкции. Там будет вся информация, включая и платёжные реквизиты налоговой.

3)

УКАЖИТЕ ПРИЗНАК НАЛОГОПЛАТЕЛЬЩИКА.

Внизу страницы заявления дана сноска с обозначениями каждой из 3 цифр.

1

— ставите, если подаёте уведомление одновременно с документами на регистрацию.

2

— если снова регистрируетесь (после предыдущего закрытия / ликвидации), независимо от того, подаёте ли документы одновременно с документами на регистрацию или в 30-дневный срок после регистрации.

А также эту цифру ставят те, кто переходит на УСН с ЕНВД.

3

— ставите, если вы действующий ИП или организация и переходите на УСН с других режимов налогообложения. Исключение — налогоплательщики ЕНВД! Для них цифра 2

!

4)

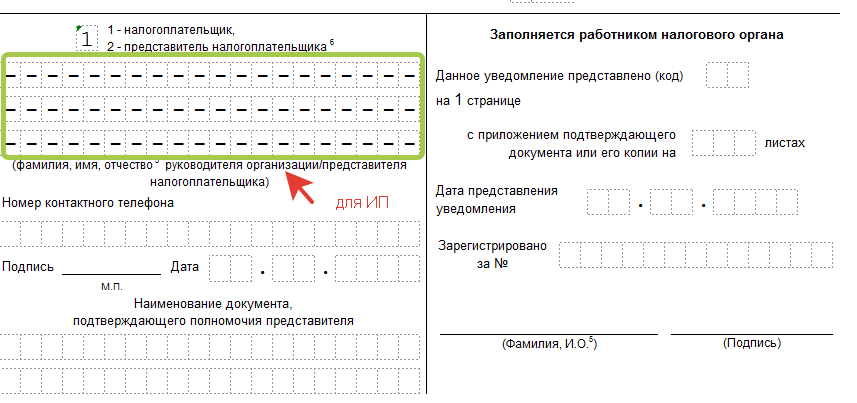

УКАЖИТЕ ФИО ДЛЯ ИП ИЛИ НАИМЕНОВАНИЕ ОРГАНИЗАЦИИ ДЛЯ ЮРЛИЦ.

В пустых клетках прочерк.

5)

УКАЖИТЕ ПОДХОДЯЩУЮ ЦИФРУ

в строке «переходит на упрощённую систему налогообложения». В пустых незадействованных клетках поставьте прочерк.

Внизу листа также есть сноска с обозначениями каждой из цифр.

Цифра 2

— для тех, кто впервые и тех, кто вновь регистрируется в качестве ИП и юрлица.

Цифра 1

— для тех, кто переходит с других режимов налогообложения.

Цифра 3

— для тех, кто перестал быть налогоплательщиком ЕНВД. Внимание! Это не для всех ЕНВД — предпринимателей! Чтобы перейти с ЕНВД на УСН в середине года, нужны особые основания. Например, полностью прекратить заниматься видом деятельности, который облагался ЕНВД, и начать вести совсем другой вид деятельности.

6)

УКАЖИТЕ ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ:

1 — доходы и 2 — доходы минус расходы.

Также укажите год подачи уведомления.

7) В ЭТИХ ПУНКТАХ (СМ. КАРТИНКУ) СТАВЬТЕ ПРОЧЕРКИ.

Эти строки для организаций (юрлица), которые переходят на УСН с других режимов налогообложения. Если уведомление подаёт представитель по доверенности — в строке «на первой странице с приложением…» укажите кол-во листов документа, подтверждающего полномочия представителя.

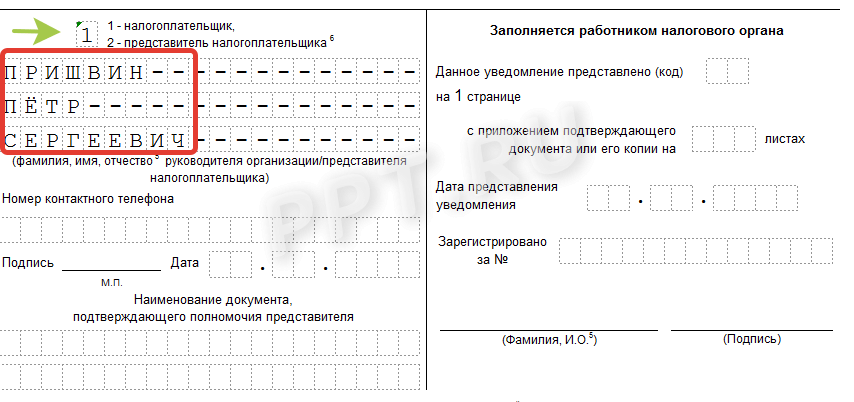

В РАМОЧКЕ СЛЕВА,

указанной на картинке ниже, УКАЖИТЕ:

Цифру 1

— если уведомление подписывает сам ИП или руководитель организации.

Цифру 2

— если уведомление подписывается вашим представителем, действующим по доверенности.

В этом случае в клеточки под цифрой 2 вписывается ФИО представителя. В самом низу в клеточках название документа, подтверждающего полномочия представителя. Документ или его копия прилагается к уведомлению. И ставится подпись представителя.

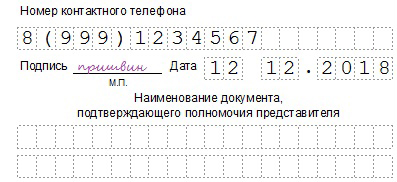

9)

УКАЖИТЕ НОМЕР ТЕЛЕФОНА

в таком же формате (хотя строгих требований к формату нет).

Поставьте дату и подпись.

Во всех пустых клетках поставьте прочерк.

Однако налогоплательщики имеют право один раз в год переходить на иную систему налогообложения, включая УСН.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

Раньше переход носил заявительный характер, но, сегодня организации достаточно подать уведомление о возможности применения упрощенной системы налогообложения (УСН).

Какие основы нужно знать

Основной целью УСН является минимизация налоговых обязательств в отношении организаций, перешедших на упрощенную систему налогообложения.

Плательщики единого налога освобождаются от уплаты:

- Налога: на прибыль, на имущество, с продаж.

- НДС, НДФЛ, ЕСН.

Обязательства по уплате НДС сохраняются исключительно в отношении импортной продукции, поставляемой на территорию РФ.

От уплаты НДФЛ юридические лица не освобождаются из-за того, что они являются налоговыми агентами по отношению к рабочему персоналу.

Тогда как индивидуальные предприниматели, не имеющие наемных рабочих, могут не платить НДФЛ, если полученная ими прибыль относится к предпринимательской деятельности.

Потому как организации, перешедшие на УСН должны уплачивать:

- страховые взносы;

- водный и земельный сбор;

- налог на рекламу.

Исчисление единого налога производится по итогам налогового периода. В то же время отчетным периодом считается 3, 6 или 9 месяцев.

Если говорить о существующих способах расчета суммы налога, то согласно с налоговым кодексом их всего два:

При этом если сумма начисленного налога будет меньше чем размер малого сбора, тогда организация, использующая УСН обязана произвести уплату минимального налога.

Величина налоговой ставки в этом случае составляет 1% от налогооблагаемой базы ().

Также стоит напомнить, что субъекты РФ могут устанавливать дифференцированные налоговые ставки, но с таким расчетом, чтобы их размер был не ниже 5% и не выше 15%.

Уплата авансовых платежей должна производиться налогоплательщиками не позже 25 числа месяца ().

Возвращаясь к вопросу минимизации налоговых обязательств, стоит отметить, что законодатель также сократил объем бухгалтерской и налоговой отчетности, которую должно вести любое предприятие, независимо от используемой системы налогообложения.

Так, организации, избравшие УСН должны сдавать . Кроме того, отдельные налогоплательщики обязаны формировать .

Исключением являются индивидуальные предприниматели и организации, у которых величина совокупного годового оборота денег не более 3 млн. руб.

При этом для создаваемого ИП сохраняется обязанность по ведению .

Для подачи налоговой отчетности установлены следующие сроки:

При утрате права на применение УСН налогоплательщик обязан сдать налоговую декларацию не позже 25 месяца, идущего за прошедшим налоговым периодом.

Что касается бухгалтерского баланса, включая упрощенную форму этого документа, то он закреплен .

Какую именно форму бухгалтерской отчетности нужно сдавать (стандартную или упрощенную), организация решает самостоятельно. Но, принятое решение обязательно должно быть отображено в налогоплательщика.

В случае изменения способа ведения бухучета малые предприятия могут не производить перерасчет показателей за предыдущие периоды.

Чтобы перейти на УСН организация должна подать в ФСН соответствующее извещение ().

Уведомление подается по месту регистрации налогоплательщика не позже 31 декабря. Но, для вновь созданных предприятий законодатель установил иные сроки.

Такие организации могут подать извещение на протяжении 30 дней с момента регистрации (). Форма уведомления утверждена .

Документ должен содержать следующие реквизиты:

- название организации;

- ОГРН (ОГРНИП);

Также в извещении должны быть отображены данные, обосновывающие право субъекта хозяйственной деятельности на применение УСН.

После того, как налогоплательщик определится с объектом налогообложения, документ должен быть подписан директором и удостоверен печатью организации.

При отсутствии претензий со стороны фискального органа считается, что организация автоматически перешла на УСН. Чтобы получить документальное подтверждение о переходе необходимо делать отдельный запрос.

Однако не стоит забывать, что далеко не все налогоплательщики могут применять УСН. Полный перечень организаций, подпадающих под законодательные ограничения, утвержден .

К базовым ограничениям можно отнести:

Преимущества упрощенки

Среди основных плюсов упрощенной системы налогообложения (УСН) можно выделить:

- Снижение количества налогов подлежащих уплате.

- Возможность выбора одного из двух объектов налогообложения.

- Упрощенную модель подачи бухгалтерской и налоговой отчетности.

- Значительное сокращение количества налоговых поверок.

К недостаткам УСН можно отнести:

- Отдельные виды расходов нельзя учитывать при расчете суммы единого налога (ставка 15%).

- Отказ крупных организаций сотрудничать с предприятиями, использующими УСН.

- Возможность утраты права на использование УСН.

- При переходе на ОСН нужно сдавать налоговую отчетность.

- Ограниченное количество видов деятельности.

Как следствие организация не может уменьшить налогооблагаемую базу при исчислении единого налога до тех пор, пока не произойдет расчет по действующим .

Необходимые условия

Переход на упрощенную систему налогообложения происходит в добровольном порядке. При этом законодатель накладывает ряд ограничений в отношении организаций, желающих использовать УСН.

Как следствие не могут применять УСН следующие налогоплательщики:

- организации, у которых есть филиалы или представительства;

- банки, СК и МФО;

- НПФ и инвестиционные фонды;

- лица, занимающиеся торговлей ценными бумагами;

- организации, обеспечивающие производство подакцизных товаров;

- налогоплательщики, занятые проведением азартных игр;

- предприниматели, перешедшие на ЕСН;

- казенные, бюджетные учреждения;

- организации, учредителями которых являются юр лица с долей более 25%;

- предприятия, занимающиеся добычей полезных ископаемых;

- нотариусы, адвокаты;

- ломбарды.

Стоит отметить, что обособленные подразделения юридического лица не относятся к категории представительств. Что касается подакцизной продукции, то полный перечень таких товаров закреплен .

Законность действий

Вопрос налогообложения юридических и физических лиц регулируется положениями Налогового кодекса. Формуляр налоговой декларации утвержден .

Форма книги учета доходов и расходов закреплена . Бланк уведомления о переходе на УСН разработан Федеральной налоговой службой.

Как заполнить заявление о переходе на упрощенную систему налогообложения

Чтобы ответить на вопрос о том, как правильно заполнить извещение о переходе на УСН необходимо разбить его на следующие блоки:

- Где взять актуальный бланк уведомления.

- Какие установлены сроки для подачи заявления.

- Порядок заполнения бланка.

- Образец документа.

Как получить бланк?

Когда подается уведомление (сроки подачи)

Извещение подается по месту нахождения или регистрации субъекта хозяйственной деятельности. Крайний срок для подачи документа 31 декабря.

На вопрос когда можно подать извещение вновь созданному предприятию, необходимо отметить, что законодатель предусмотрел 30-дневный срок с момента государственной регистрации.

Если уведомление будет подано в нарушение этих сроков, то налоговый орган может прислать сообщение о нарушении сроков подачи извещения (приложение №5). Как следствие документ о переходе на УСН не может быть рассмотрен.

Порядок заполнения

Извещение представляет собой бланк формата А4 и заполняется только с одной стороны. В полях, которые не заполняются должны быть проставлены прочерки.

В верхней части документа указывается ИИН и КПП налогоплательщика. Также в извещении должен быть указан код налоговой службы.

В колонке «Признак налогоплательщика» необходимо поставить цифру от 1 до 3. В основном поле указывает ФИО индивидуального предпринимателя или полное наименование организации.

При выборе объекта налогообложения также ставиться цифра 1 или 2. Дополнительно должен быть указан год подачи уведомления.

Если документ заполняется действующим предприятием, тогда должны быть указаны сведения о доходах и данные, о стоимости ОС.

При подаче извещения от имени юридического лица должны отображаться данные о директоре организации или его представителе.

В конце указывается номер телефона налогоплательщика, ставиться дата оформления документа и подпись заявителя.

Если организация только проходит регистрацию, то извещение прикладывается к общему пакету документов.

Более детально с порядком заполнения заявления о переходе на УСН можно ознакомиться в .

Образец

При этом правая нижняя колонка заполняется исключительно уполномоченным сотрудником налоговой службы.

Нюансы при регистрации

- Юридическими лицами.

Индивидуального предпринимателя (ИП)

Основным моментом при переходе ИП на УСН является сохранение обязанностей налогового агента. Также стоит напомнить, что при определении налоговой базы по ставке 15% учитываются только те расходы, которые были фактически оплачены.

Но, если речь идет о кредиторской задолженности, которая образовалась до перехода на УСН, то затраты по ее оплате могут не войти в состав расходов, уменьшающих налогооблагаемую базу предпринимателя.

Это может быть связано с тем, что при использовании кассового метода на ОСН обозначенные суммы были уже учтены, когда начислялся налог на прибыль.

Видео: порядок перехода на УСН

Если эти затраты не учитывались ранее, тогда их можно принять в качестве расходов при исчислении единого налога.

Если объектом налогообложения выступают доходы налогоплательщика, тогда понесенные на общей системе налогообложения издержки, не учитываются ИП при исчислении суммы налога.

Организаций (ООО)

У организаций при переходе на УСН обычно возникают вопросы, связанные с восстановлением НДС. Ведь после перехода на упрощенную систему налогообложения этот налог уже не выплачивается.

Поэтому если НДС был принят к вычету, то налогоплательщику необходимо будет произвести его доплату в бюджет.

Процедура восстановления выглядит следующим образом:

- Подлежит восстановлению НДС на ОС, что находятся на складе и по которым налог принят к вычету.

- НДС на амортизируемое имущество подлежит восстановлению пропорционально его балансовой стоимости.

- НДС подлежит уплате в бюджет, если по договорам заключенным до перехода на УСН были переданы авансы.

Решить проблему по уплате налога можно путем внесения соответствующих изменений в условия договора. Для этого участникам сделки достаточно изменить стоимость продукции на сумму НДС.

Если же восстановление неизбежно, тогда расчет налога должен производиться по ставке, что была указана в .

На зачет авансовых платежей

Если в течение календарного года производилась уплата авансовых платежей по единому налогу, но по итогам хозяйственной деятельности налогоплательщик понес убытки, то он имеет право зачесть уплаченные суммы в счет уплаты малого сбора.

Для этого необходимо подать соответствующее заявление в налоговую службу по месту регистрации заявителя.

Если заинтересованное лицо подает электронное заявление тогда оно должно сопровождаться электронно-цифровой подписью.

При этом в заявлении необязательно указывать сумму предстоящего платежа, например, если документ подается перед сдачей декларации, когда еще не установлена окончательная сумма недоимки по единому

налогу ().Решение о зачете, должно быть, принято фискальным органом в 10-дневный срок с момента получения вышеуказанного заявления ().

В случае положительного или отрицательного решения о произведении зачета налоговая служба обязана в 5-дневный срок уведомить налогоплательщика о принятом решении.

Как следствие заявитель может обжаловать отказ вышестоящему налоговому ведомству ().

При этом обжаловать действия сотрудников налоговой службы можно в течение 1 года с момента, когда заявителю стало известно о нарушении его прав ().

На возврат налога

Если по итогам хозяйственной деятельности у налогоплательщика образовалась переплата по налогу, то можно поставить вопрос о возврате излишне уплаченных сумм.

Для этого, как и в предыдущем случае нужно написать заявление в произвольной форме. Однако фактический возврат уплаченных денег может произойти только после проведения камеральной проверки ().

При этом проверка проводиться исключительно на основании налоговой декларации. Максимальный срок проведения камеральной проверки составляет 3 месяца.

Однако не стоит забывать, что порядок возврата уплаченного налога также зависит от причины, по которой образовалась переплата и способа возврата излишне уплаченной суммы налога.

Если у организации имеется недоимка, то выявленная переплата в первую очередь пойдет на ее погашение.

Соответствующее решение фискальный орган может принять самостоятельно, в частности, если от налогоплательщика не поступило адресное заявление.

При отсутствии недоимки переплату можно зачесть в счет предстоящих платежей. Подобное решение принимается налоговой службой на основании заявления налогоплательщика (ст.78 НК РФ).

И, наконец, чтобы вернуть переплату по налогу необходимо подать отдельное заявление. Для возврата излишне уплаченного налога законом установлен 3-летний срок.

Возврат денег происходит в месячный срок с момента получения заявления от налогоплательщика.

Заканчивая обзор налогового законодательства необходимо выделить основные моменты, связанные с переходом на УСН.

Чтобы перейти на упрощенную систему налогообложения организация должна подать в ФСН уведомление формы №26.2–1. Извещение подается по месту регистрации субъекта хозяйственной деятельности до 31 декабря.

В документе должны быть отображены данные, подтверждающие возможность применения налогоплательщиком УСН и налоговая ставка, которая будет применяться.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Уведомление о переходе на УСН — это документ, который нужно заполнить и подать в Налоговую инспекцию, если вы предприниматель или руководитель небольшой фирмы и хотите перейти на «упрощёнку». Для начала проверьте, соответствует ли ваше предприятие условиям, которые выдвигает законодательство налогоплательщикам на УСН. Если все в порядке — переходите к заполнению формы в соответствии с нашими рекомендациями (обратите внимание на сроки подачи уведомления!).

Для перехода на УСН юрлицо или индивидуальный предприниматель подают в инспекцию ФНС по месту регистрации уведомление по рекомендованной приказом ФНС России от 2 ноября 2012 года № ММВ-7-3/829@ форме №26.2-1. Образец заполнения уведомления о переходе на УСН с 2019 года мы рассмотрим в этой статье. Успеть подать его необходимо до 31 декабря 2019 года.

Однако для этого еще необходимо соответствовать целому ряду критериев.

Если вы — ИП и:

- число человек, работающих в фирме, меньше 100;

- вы не применяете ЕСХН;

можете смело переходить на этот специальный режим.

Если вы — руководитель организации и:

- число работников у вас меньше 100;

- доход за 9 месяцев 2019-го не превысит 112 млн рублей при работе на УСН (п. 2 ст 346.12 НК РФ

); - остаточная стоимость основных средств менее 150 млн рублей;

- доля других фирм в уставном капитале меньше 25%;

- у фирмы нет филиалов;

- ваша деятельность не относится к финансовому сектору (банки, страховщики);

- заработок за прошлый год составил менее 150 млн рублей (п. 4 ст. 346.13 НК РФ

),

вы сможете использовать УСН с 2019 года. Для этого необходимо узнать о том, что собой представляет форма 26.2-1 (скачать бланк 2019 можно в конце статьи) и заполнить ее без ошибок.

Как получить уведомление

Уведомительный характер — отличительная черта перехода на УСН. Но это не значит, что нужно получать уведомление о переходе на УСН из налоговой службы. Как раз наоборот: вы сообщаете ФНС о своем намерении использовать «упрощенку» в следующем календарном году. Ранее действовала форма уведомления о возможности применения упрощенной системы налогообложения — этот бланк служил ответом на заявление налогоплательщика. Но он утратил силу еще в 2002 году по приказу ФНС России N ММВ-7-3/182@. Теперь ждать от налоговой разрешения на использование «упрощёнки» не нужно. Направляйте уведомление о переходе на УСН самостоятельно. Если для этого вам необходим образец заполнения уведомления о переходе на УСН- 2019 (форма 26.2-1), его можно найти в конце статьи.

Подтверждать право применять этот режим тоже нет нужды. Если вы не подходите по условиям, это выяснится после первой отчетности, и уж тогда придется отвечать за обман материально. У налоговой службы нет оснований запрещать или разрешать переходить на упрощенную систему, ее использование — добровольное право налогоплательщиков. Кроме того, уведомление о переходе на УСН формы 26.2-1, о котором пойдет речь в статье, имеет характер рекомендации. Сообщить в ФНС о намерении использовать спецрежим можно и в другой — произвольной форме, но удобнее воспользоваться готовой. Поэтому скачать бланк уведомления о применении УСН в 2019 году можно прямо в этом материале.

Срок подачи уведомления

Перейти на упрощенку можно с начала нового календарного года — налогового периода. Если вы планируете использовать эту систему с 2019-го, успейте найти образец заполнения уведомления о переходе на УСН с 2019 года для ИП и юрлиц, заполнить его и направить в территориальный орган ФНС до 31 декабря 2019 года. Точнее, до 29 декабря включительно, так как 31 декабря — это выходной день, воскресенье. При опоздании придется отложить переход на УСН на год. запрещает применять режим фирмам и предпринимателям, которые нарушили срок подачи документа.

Как заполнить уведомление о переходе на УСН 2019 (форма 26.2-1): пошаговая инструкция

Рекомендуемая форма введена приказом ФНС России от 02.11.2012 N ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения». По такой же форме подают уведомление вновь созданные фирмы и ИП, только при этом они прилагают к нему документы для регистрации. Вновь созданные предприятия вправе сообщить в ФНС о применении УСН в срок 30 дней с тех пор, как встанут на учет.

Вот как выглядит пустой бланк:

Руководство по заполнению Формы 26.2-1

Разберем построчно, как заполнять форму. Отметим различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях.

Шаг 1 — ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП проставляется обязательно.

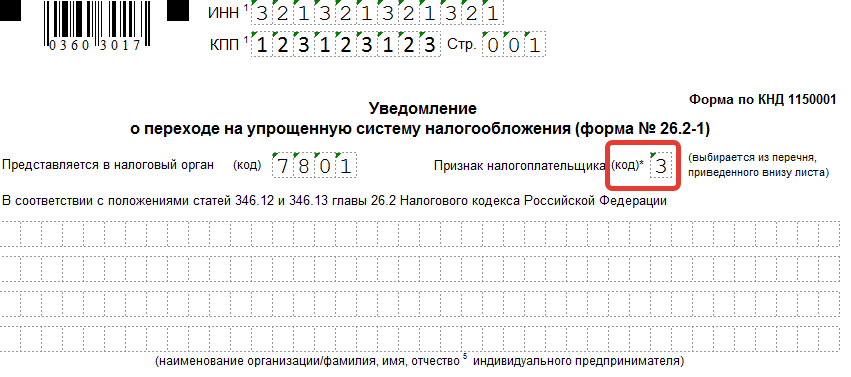

Шаг 2 — код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы не знаете код, то посмотреть можно на сайте ФНС. На примере код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

Шаг 3 — код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

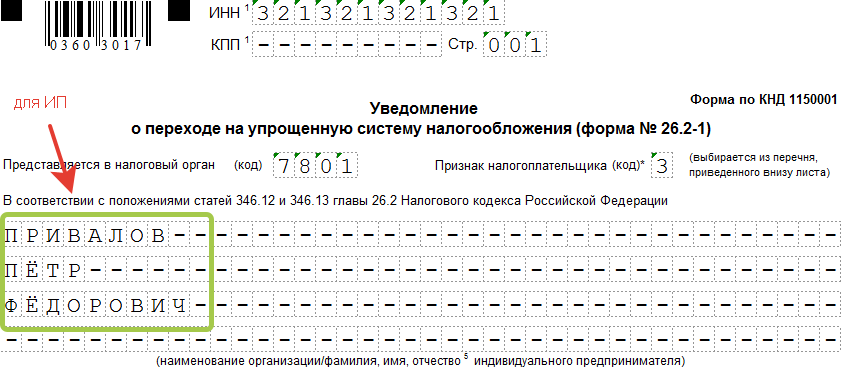

Шаг 4 — название фирмы или ФИО ИП

Предприниматель вносит ФИО, остальные клетки заполняя прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

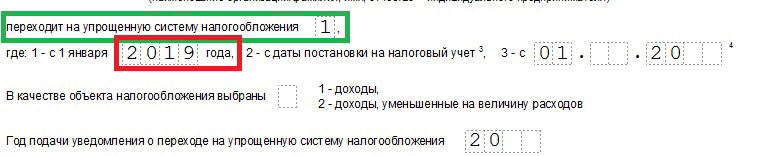

Шаг 5 — цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощёнку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

Шаг 6 — объект налогообложения и год подачи уведомления

Поставьте значение, соответствующее выбранному объекту налогообложения:

- УСН «доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года могут понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1.

- УСН «доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесённые расходы. Если выбор — «доход минус расход», ставьте 2.

Не забудьте указать год, в котором подаете уведомление.

Шаг 7 — доходы за 9 месяцев

Впишите величину доходов за 9 месяцев 2019 г., для организации она не может превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

Шаг 8 — остаточная стоимость ОС

Остаточная стоимость ОС организации на 1 октября 2019 не может превышать 150 000 000 рублей. Для ИП ограничения нет.

Шаг 9 — ФИО руководителя фирмы или представителя

В заключительной части указывают ФИО руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

Шаг 10 — номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставиться подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма 26 2 1 (образец заполнения для ИП 2019 и юрлиц) составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощёнку со следующего года.

Нередко компаниям и ИП на УСН требуется доказывать перед собственными контрагентами факт работы на упрощенке. Письмо о применении УСН для контрагента нужно, в связи с тем, что упрощенцы не работают с НДС и им приходится подтверждать свое право не выделять данный налог в цене товаров или услуг. Каким документом доказать применение УСН?

Копия уведомления о переходе на УСН

Факт применения УСН можно доказать с помощью копии уведомления о переходе на упрощенку. Форма №26.2-1 уведомления подается в ИФНС в двух экземплярах: один остается ИФНС, второй – со штампом о принятии отдается налогоплательщику. Эту копию уведомления можно предоставить контрагенту в подтверждение своего права работать без НДС.

Информационное письмо

Если по каким-то причинам второй экземпляр уведомления не сохранился, в инспекции можно заказать информационное письмо о применении УСН для контрагента по форме №26.2-7: в ИФНС по месту регистрации фирмы или ИП нужно предоставить запрос в свободной форме.

Образец запроса в ИФНС

Правда делается оно долго, около месяца. Выдавать контрагентам по требованию логичнее будет не оригинал письма, а его копии.

Образец информационного письма о применении УСН (форма №26.2-7)

Уведомление в свободной форме

Сообщить о своем праве работать без НДС контрагенту можно в свободной форме. Для этого от имени фирмы или ИП составляется письмо о применении упрощенки с печатью (если она есть) и подписью.

ОБРАЗЕЦ

Такой вариант подходит не всем, поскольку некоторые организации принципиально настаивают на предоставлении официальных документов из ИФНС.

Последний вариант, которым можно подтвердить свое право на применение УСН – это копия титульного листа налоговой декларации по УСН с отметкой о ее принятии налоговой инспекцией.

| Читайте: |

|---|