- Примеры оформления КУДиРа

- Заполнение формы для ИП на УСН 15%

- КУДиР для ИП, применяющих ОСН

- КУДиР: что это такое и кому это нужно

- Видовое разнообразие КУДиР и основные требования к их ведению

- Заполняем КУДиРы: легко и просто

- КУДиР для упрощёнщиков

- Формирование раздела 1

- Заполнение раздела 2

- Расчёт убытков, снижающих облагаемую налогом базу

- Оформление раздела 4

- КУДиР для ИП на общей системе налогообложения

- Фотогалерея: пример заполнения некоторых листов КУДиР

- КУДиР для ИП-сельхозтоваропроизводителей

- Таблица: заполнение 1 раздела

- Некоторые особенности электронной КУДиР

- Видео: всё, что нужно знать о КУДиР

- Кто применяет КУДиР в 2018 году

- Способы ведения книги

- Новая КУДиР с 2018 года

- Изменение 3: прибыль контролируемых иностранных организаций

- Выводы и бланки для скачивания

- Образец заполнения КУДиР на УСН для ИП в 2019 году

- Бланк книги учета доходов и расходов при УСН для ИП и ООО

- Инструкция по заполнению КУДиР при УСН

- Книга учетов доходов и расходов: образец заполнения раздела 4

- Образец заполнения КУДиР

- Раздел 4 КУДиР: пособия за счет собственных средств

- Раздел 4 КУдИР: суммы по мере их уплаты

- Пример заполнения КУДиР

Книга доходов и расходов ИП – это форма, необходимая для заполнения, если индивидуальный предприниматель посчитал для себя выгодным применение упрощёнки. Данный документ предназначен для ведения бухучёта всех совершённых бизнесменом затрат и полученной прибыли за год. Отметки в журнале должны вестись с соблюдением последовательности дат. Ко всем суммам, отражённым в КУДиР, должно быть в наличии документальное подтверждение в виде первичного документа, хранящегося в бухгалтерии.

На основании записей, внесённых в книгу, по завершении каждого квартала будет вычисляться сумма авансового платежа по УСН, а по итогам года будет рассчитываться сумма налога. Поэтому информация в форме должна полностью отражать достоверные сведения о совершённых сделках, чтобы налоговая база была посчитана верно.

Книга и расходов и доходов ИП может оформляться и на бумаге, и в электронном виде:

- При ведении бумажной формы следует чистый бланк прошнуровать, на листах проставить номера, с оборотной стороны книги указать число листов, которое заверяется подписью предпринимателя и печатью, при наличии. Все ошибки исправляются вручную, рядом с помаркой ставится дата правки, подпись ИП и штамп, опять же при наличии.

- Электронный способ ведения КУДиР существенно упрощает процедуру учёта: форма распечатывается по итогам каждого квартала, прошнуровывается, указываются номера листов, на обороте проставляется количество листов и виза ИП с печатью.

Отсутствует обязанность ежегодной сдачи завершённых книг в налоговую. Однако заполнение формы является обязательным, так как этот документ может быть истребован налоговым органом в рамках закона.

В новом году начинается новая книга доходов и расходов для ИП, образец заполнения которой будет представлен ниже.

Раздел 1 «Доходы и расходы»

Это, по сути, основной раздел, в котором собственно осуществляется учёт операций. Каждая запись должна иметь свой порядковый номер, чётко указанную сумму и подтверждающий первичный документ. Хранение документов-оправданий для записей в КУДиР особенно актуально для ИП на УСН в варианте «доходы без расходов». В этом случае база для УСН уменьшается на сумму потраченных денежных средств, поэтому каждый объект затрат может попасть под пристальное внимание контролёров. Отсутствие правильно оформленных оправдательных документов может привести к дополнительным потерям в виде доплаты налога, штрафа и пени.

Нововведения в 2019 году в первой части формы коснулись предпринимателей и организаций на УСН, которые контролируют иностранные фирмы. Теперь в правовом акте есть определённое указание на отсутствие необходимости отражать в графе 4 доходы иностранного контрагента. По умолчанию данная норма действовала и ранее, однако законодатель не закреплял её ни в одном действующем нормативе. Таким образом, книга доходов, она же и книга расходов ИП, не должна содержать сумм прибыли контролируемой иностранной фирмы.

Раздел 2, приобретение крупных объектов

Предназначен для отражения приобретённых дорогостоящих объектов в течение года. Заполняется только при применении УСН с учётом расходов (15%). Изменения в законах в 2019 году не затронули данный раздел, поэтому порядок отражения объектов долгосрочного использования в нём не изменился.

Раздел 3, об убытках

Этот раздел также заполняется предпринимателями на УСН 15%. На листе следует отражать информацию об отрицательном финансовом результате, полученном до отчётного периода. То есть, если в 2017 году итоговый результат бизнеса получился убыточный и этот факт был задекларирован, то такой убыток может уменьшить налоговую базу в 2019 году (а также в 2019 и так до 2028 года включительно, всего в течение 10 лет).

Раздел 4, о страховых взносах

Заполняется ИП на УСНО с объектом «Доходы». В графах указываются суммы страховых взносов различных направлений, выплаченные в обязательном и добровольном порядке, а также оплаченные больничные листы. Все эти суммы правомерно уменьшают базу по налогу при УСН 6%, а потому их отражение в форме следует подкреплять оправдательными документами.

С 2019 года для бизнесменов, чья деятельность ведётся без привлечения сторонней рабочей силы, есть право уменьшить базу по налогу на перечисленные страховые взносы «за себя». Рассчитываются такие суммы по порядку, отражённом в статье 430 НК. Сумма расходов данного вида подлежит занесению в графу 4 указанного раздела.

Раздел 5, о торговом сборе

Это новый раздел формы с 2019 года, его оформляют упрощенцы на объекте «доходы». В нём с учётом хронологии записываются суммы выплаченного торгового сбора, которые вычитаются из суммы налога к уплате.

Такой платёж осуществляют бизнесмены, чья деятельность связана с торговлей, причём вестись эта деятельность должна в Москве, Санкт-Петербурге или Севастополе. В 2019 году торговый сбор уплачивается только торгующими бизнесменами Москвы.

Таким образом, основными нововведениями в 2019 году, коснувшимся КУДиР являются:

- в первом разделе не отражаются доходы контролируемых иностранных фирм;

- в четвёртом разделе в графе IV обозначено право ИП отражать страховые взносы «за себя»;

- суммы торговых сборов, выплаченные в течение года и уменьшающие налог, нашли своё отражение в новом пятом разделе формы.

Следует отметить, что в 2019 году нет обязательного правила визировать прошитую книгу печатью, если предприниматель или организация прежде отказались от её применения. В случае отсутствия печати, форма просто визируется руководителем на обороте.

Примеры оформления КУДиРа

Книга доходов и расходов для ИП на разных налоговых системах несколько отличается, ниже приведён образец заполнения данной формы в каждом варианте применения УСН с разными объектами, а также представлен краткий обзор формы при применении предпринимателем общей системы.

Рассмотрим по пунктам КУДиР для ИП на УСН 6 образец заполнения 2019 год:

- На первом листе отражаются общие сведения об ИП: ФИО, ИНН, какой объект УСН применяется, местонахождение, реквизиты в банке, дата заполнения формы, отчётный год.

- Второй раздел должен содержать информацию о налогооблагаемой выручке по кварталам, с указанием реквизитов оправдательных документов. Графа 5 остаётся пустой. Итоговая сумма полученных средств выводится в конце раздела.

- В четвёртой части вносятся сведения о перечисленных страховых взносах и больничных за сотрудников или за себя при отсутствии работников (ст. 430 НК). Внизу обязательно подсчитывается итоговая сумма – она уменьшит базу УСН.

- Новый 5 раздел будет заполняться только, если речь идёт о бизнесмене, торгующем товарами в Москве. Для Санкт-Петербурга и Севастополя данный вид платежа пока не обозначен.

Несмотря на то, что при данном варианте налогообложения права уменьшать налог на сумму покупки необоротных активов не установлено, и лист 3 КУДиР остаётся пустым, обязанность их учитывать в бухгалтерии сохраняется (Закон о бухгалтерском учёте и ПБУ 6/01).

Заполнение формы для ИП на УСН 15%

Разберём особенности заполнения КУДиР для ИП со ставкой 15% и образец её заполнения в 2019 году:

- Титульная страница заполняется так же, как и при ставке 6%, кроме объекта: в соответствующей ячейке проставляется значение «доходы минус расходы».

- Второй раздел включает информацию обо всех приходах и произведённых затратах. Сюда же вносятся записи об оплате страховых взносов, а также оплате труда. Итоги подсчитываются по приходам в строке 010, по затратам в строке 020. Если получилась прибыль, её записывают в строку 040, если вышел убыток, он вносится в ячейку 041 без знака «минус».

- Лист 3 содержит очень полную информацию о необоротных активах, которые непосредственно используются в процессе получения прибыли, подпадающей по УСН со ставкой 15%. Все сведения об объектах заполняются в строгом соответствии с данными бухгалтерского учёта.

- В разделе о сумме убытка прошлых лет отражаются суммы отрицательных результатов, переносимые на текущий год в качестве уменьшающего налоговую базу фактора. Например, если при начале деятельности в 2017 году бизнес принёс убыток в размере 60000 р., а уже в 2019 году прибыль (строка 010 раздела 1) составила 40000 р., то текущий год имеет нулевую базу по УСН 15%, и на 2019 год останется 20000 р. неиспользованного убытка, который правомерно уменьшит будущую прибыль.

Оставшиеся листы формы под номерами 4 и 5 при УСН 15% не заполняются. Все данные о расходах при таком варианте УСН отображаются во втором разделе КУДиР и идут в уменьшение базы по УСН.

Для электронного заполнения Книги при УСН можно воспользоваться программами Эльба (бесплатна в течение 30 дней) или Налогоплательщик Лайт. Они помогут составить отчётность автоматически.

КУДиР для ИП, применяющих ОСН

Форма КУДиР закреплена законодательно приказом 86н, его дата 13.08.02 (Минфин совместно с ФНС). Данная форма довольно сложная, так как по сути своей заменяет для предпринимателя полноценный бухгалтерский учёт. Её заполнение обязательно только для бизнесменов, уплачивающих НДФЛ, при применении только УСН, ПСН, ЕНВД или ЕСХН данная книга не актуальна.

Первый раздел предназначен для внесения записей о полученных доходах и о понесённых затратах. При этом, форма содержит в себе подтаблицы для отдельного учёта приходов и затрат от облагаемых и необлагаемых НДС операций. Листы со второго по четвёртый заполняются при наличии основных средств, МБП и НМА, в них отражается расчёт сумм амортизации. Пятый раздел посвящён оплате труда и связанных с ней налоговых отчислений. В заключительной части рассчитывается собственно налоговая база НДФЛ.

Предположим, что ИП в отчётном периоде закупил фарфоровые статуэтки на сумму 1 млн р., в том же периоде удалось продать только 60% закупленного товара на сумму 800 тыс. р.

Заполнение книги:

- лист 1-1А будет содержать информацию о закупочной цене проданного товара и об остатках статуэток на складе;

- в части 1-4А следует отразить затраты на доставку, например, в сумме 98 тыс. р.;

- в 1-6А отразится общая стоимость приобретённых статуэток и стоимость непосредственно тех, что были проданы (600 тыс. р.);

- таблица 1-7А подведёт итог совершённой сделки с учётом перевозки;

- при наличии собственных основных средств, например, компьютеров, их амортизация отражается в листе 2-1;

- в разделе 5 найдёт отражение выплаченная зарплата кладовщика;

- все перечисленные суммы в виде итогов заносятся в сводный лист под номером 6.

Для автоматического заполнения этой сложной формы можно воспользоваться онлайн-сервисом «Моё дело». На данном портале также можно скачать актуальные шаблоны форм.

Любой бизнес, большой или малый, требует учёта. Для этих целей применяются разнообразные сервисы, регистры и т. п. Выбор алгоритма и методов обуславливается типом компании (юрлицо/ИП) и применяемым налогообложением. КУДиР (книга учёта доходов и расходов) — один из способов фиксации фактов финансово-хозяйственной деятельности некоторых организаций и большинства индивидуальных предпринимателей. При кажущейся простоте формирования документа, процесс имеет свои особенности и тонкости.

КУДиР: что это такое и кому это нужно

Книга учёта доходов и расходов (сокращённо КУДиР) — документ, фиксирующий хозоперации некоторых категорий ИП и ООО. Она обязательна для ИП и организаций, применяющих упрощённую систему налогообложения. Причём и тех, кто выбрал в качестве объекта «Доходы», и тех, для кого таким показателем служат доходы, «очищенные» от расходов.

Необходим подобный регистр и предпринимателям, применяющим ЕСХН, ОСН, ПСН. КУДиР заполняют все ИП, кроме «вменёнщиков» (плательщиков ЕНВД).

Здесь находят своё отражение факты предпринимательской и хоздеятельности за каждый отчётный период. Данные берутся из «первички» и фиксируются в хронологическом порядке.

Внесённые сведения позволяют определить результат деятельности субъекта и рассчитать величину налога.

При возникновении вопросов по заполнению КУДиР следует проконсультироваться у инспектора ФНС

Видовое разнообразие КУДиР и основные требования к их ведению

Форма документа определяется применяемой системой налогообложения. В 2018 году утверждены 4 её вида для:

- ЕСХН;

В трёх первых находят отражение доходные и расходные операции компаний. В четвёртой, патентной системе, учитываются только полученные доходы. Логично, что в этом случае бланк называется «Книга учёта доходов» (сокращённо КУД). Она имеет по сравнению с КУДиР более простую структуру.

Ко всем вышеперечисленным видам предъявляется ряд общих требований:

Раньше КУДиР необходимо было заверять у налоговиков, а по окончании года — сдавать её в это ведомство. С 2013 года такое требование отменено.

Заполняем КУДиРы: легко и просто

Рассмотрим алгоритм формирования Книги для всех систем налогообложения, которым законодательно предписано их обязательное ведение. С этим вопросом важно разобраться, так как отсутствие у хозяйствующего субъекта такого регистра повлечёт за собой со стороны налоговиков штрафные санкции:

- индивидуальные предприниматели наказываются штрафом в 200 руб.;

- организация-упрощенец платит 10 000 руб.

КУДиР для упрощёнщиков

Начнём с книги учёта доходов и расходов при УСН. В зависимости от того, какой объект облагается налогом, заполняются те или иные её разделы.

Порядок заполнения КУДиР при УСН в зависимости от объекта налогообложения

Например, если за облагаемую базу взяты получаемые доходы, то, прежде всего, следует определиться, получали ли вы целевые средства из бюджета. Ваш ответ «да», в первом разделе кроме полученных доходов укажите расходы, понесённые при использовании бюджетных средств. Ответили отрицательно? Тогда заполняйте в первом разделе только доходные сведения.

Если объектом налогового обложения выбраны «доходы минус расходы», то в первом разделе заполняются данные как по доходам, так и по расходам.

В компании имеются собственные основные средства и нематериальные активы — заполняем раздел 2. Нет такого имущества, но имеются убытки прошлых лет — переходим сразу в раздел 3.

Тем, у кого нет ни ОС, ни НМА, ни убытков, следует ограничиться только заполнением 1 раздела.

Пример оформления титульного листа КУДиР индивидуального предпринимателя

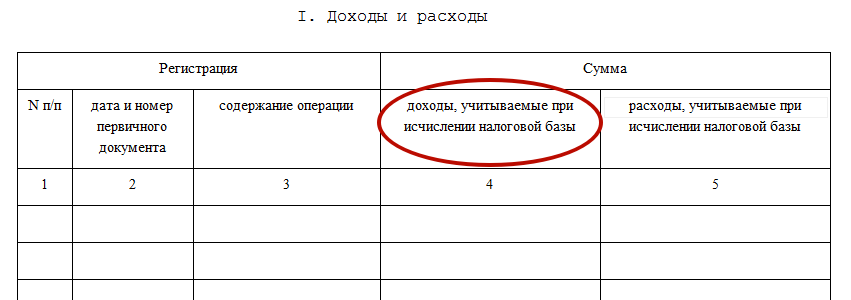

Формирование раздела 1

Каждая таблица содержит 5 столбцов:

- порядковый № записи;

- дата и № первичного документа;

- содержание операции;

- доходы, учитываемые при исчислении налогооблагаемой базы;

- расходы, принимаемые для расчёта налоговой базы.

Последний столбец заполняется только при объекте налогообложения «Доходы, уменьшенные на расходы».

Образец заполненного I раздела КУДиР

Как видим из примера, к первому разделу регистра имеется справочная информация.

Если налог считается по доходам, то заполняется лишь 10 строчка. В ней проставляется общая величина всех доходов, полученных за год. Если же объектом служат доходы за минусом расходов, то необходимо заполнить строчки 010, 020, 040, 041.

Заполнение раздела 2

Во втором разделе рассчитываются израсходованные средства на ОС и НМА. Формируется он лишь на «упрощёнке» «Доходы — расходы» при наличии затрат на приобретение собственных основных средств и нематериальных активов.

Образец Раздела II КУДиР предпринимателя, работающего на УСН

Расчёт убытков, снижающих облагаемую налогом базу

Заполнять таблицу в третьем разделе нужно упрощенцам, когда у них есть убытки в прошедшем или нынешнем расчётном периоде.

Раздел III — пример оформления КУДиР при УСН

Оформление раздела 4

И наконец, раздел номер IV, повествующий о расходах, уменьшающих суммы налога (авансовые выплаты по налогу). Здесь следует указать сведения о проплаченных в отчётном периоде страховых взносах. Данные берутся из платёжных поручений либо банковских квитанций.

Образец заполненного Раздела IV КУДиР при ведении учёта на УСН

КУДиР для ИП на общей системе налогообложения

Переходим к следующему виду КУДиР — для предпринимателей, применяющих ОСН. Этот документ уже гораздо объёмнее предыдущего.

Порядок ведения регламентируется приказом Минфина РФ и МНС РФ № 86н/БГ-3–04/430 от 13.08.2002. Этим же документом утверждён бланк КУДиР .

Учёт ведётся с использованием кассового метода, то есть доходы/расходы учитываются при расчёте налога в момент фактического поступления денег (для доходов) либо произведённой оплаты (для расходов).

В одной КУДиР учитываются все виды предпринимательской деятельности, но раздельно по каждому из них.

Фотогалерея: пример заполнения некоторых листов КУДиР

Пример заполненной таблицы 1–1А: учёт приобретённого сырья и материалов Продолжение примера по таблице 1–1А: расчёт итоговых показателей Образец заполненной таблицы 1–4А: учёт материальных расходов Продолжение примера заполнения таблицы 1–4А: регистрация остатков материалов Заполненный бланк таблицы 1–7А: подведение итогов налогового периода Пример заполнения таблицы 2–1: учёт амортизации основных средств Образец таблицы 6–2: регистрация прочих расходов

КУДиР для ИП-сельхозтоваропроизводителей

Индивидуальные предприниматели — плательщики ЕСХН также обязаны вести подобный учётный регистр. Порядок заполнения подробно прописан в Приложение №2 к минфиновскому приказу от 11.12.2006 №169н.

Таблица: заполнение 1 раздела

Заполненный титульный лист документа содержит Ф. И. О. индивидуального предпринимателя, его ИНН, место получения патента и срок его действия, а также период ведения КУД.

Образец заполненного титульного листа для Книги на ПСН

Заполнять лист 1 необходимо на основании первичных платёжных документов: приходных кассовых ордеров, чеков ККТ, платёжных поручений банка.

Образец заполненного Раздела 1 книги доходов предпринимателя на ПСН

На каждый патент заводится отдельная книга учёта доходов. Если у ИП имеется несколько действующих патентов, то и книг будет столько же.

Некоторые особенности электронной КУДиР

Книга может вестись в электронном виде с помощью различных бухгалтерских сервисов. Работать в них не составит труда даже тем бизнесменам, кто не владеет специальными бухгалтерскими знаниями.

Вся введённая в базу «первичка», содержащая сведения о доходах и расходах, автоматически подтягивается сервисом в нужные разделы КУДиР. Это позволяет значительно сэкономить время пользователя и избежать досадных ошибок.

Если в последующем первичные документы по каким-либо причинам корректируются, то все изменения сразу же отражаются и в самой книге.

По окончании налогового периода электронный регистр следует обязательно распечатать на бумаге, сброшюровать, сделать заверительную надпись, проставив подпись руководителя (ИП) и печать, если таковая имеется.

Видео: всё, что нужно знать о КУДиР

Чтобы бизнес приносил удовлетворение, следует должным образом организовать все его участки. Важная роль в этом процессе принадлежит правильной фиксации фактов финансово-хозяйственной деятельности организации или ИП. В зависимости от выбранного налогообложения, применяются те или иные учётные регистры. КУДиР — самый распространённый способ учёта хозопераций у большинства налогоплательщиков-ИП. Умение ориентироваться в видовом многообразии этого документа, знание некоторых особенностей его ведения позволит избежать проблем с налоговой службой, а предпринимательскую деятельность сделать более прозрачной.

В данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word, Excel, pdf). Также вы можете ознакомиться с образцом заполнения и узнать, что изменилось в бланке с 2018 года.

Кто применяет КУДиР в 2018 году

КУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. В 2018 году книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку (например, ООО и ИП). Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

Способы ведения книги

В 2018 году книгу учета доходов и расходов можно вести как «на бумаге», так и в электронном виде (п. 1.4 Порядка, утв. приказом Минфина России от 22 октября 2012 г. № 135н).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Новая КУДиР с 2018 года

С 2018 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2018 года внесены приказом Минфина от 07.12.2016 № 227н. Вот что меняется.

Изменение 3: прибыль контролируемых иностранных организаций

С 2018 года в КУДиР должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги с 2018 года Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2018 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

Выводы и бланки для скачивания

Итак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2018 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

В итоге книга учета доходов и расходов, применяемая с 2018 года, состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

Книга учета доходов и расходов (КУДиР) необходима для регистрации доходов и затрат организации или ИП в процессе их ежедневной деятельности в течение всего налогового периода (года).

Образец заполнения КУДиР на УСН для ИП в 2019 году

Посмотреть образец заполнения КУДиР для ИП при упрощенной налоговой системе: стр. 1

, стр. 2

, стр. 3

, стр. 4

Бланк книги учета доходов и расходов при УСН для ИП и ООО

Посмотреть бланк книги учета доходов и расходов при УСН: стр. 1

, стр. 2

, стр. 3

, стр. 4

, стр. 5

, стр. 6

Книга заполняется в хронологическом порядке, каждая запись сопровождается указанием документа, на основании которого запись сделана.

В случае, например, если за день приходных/расходных документов было выписано много, можно указывать общую сумму прихода/расхода, выписав на неё один ПКО/РКО и указав в соответствующей графе все номера отчётных документов за эту дату.

В течение года на каждый квартал заполняется свой раздел КУДиР. На каждый новый налоговый период заводится новая книга учёта.

Книгу можно вести в электронном виде; по окончании налогового периода её распечатывают, пронумеровывают, прошивают, указывают количество страниц и скрепляют эти данные подписью руководителя и печатью (у ИП — если есть).

Если при ведении книги вручную допущены ошибки, они исправляются, датируются с указанием подтверждающих документов, заверяются подписью руководителя и печатью организации (для ИП — если есть).

Инструкция по заполнению КУДиР при УСН

Титульный лист. Указываются:

- год, за который заполнена книга;

- дата — день, месяц и год, когда была сделана 1я запись в книге;

- наименование организации или ФИО индивидуального предпринимателя, ИНН;

- объект налогообложения («доходы» или «доходы минус расходы»);

- единица измерения денежных средств, её код по ОКЕИ (рубли — 383);

- юр.адрес организации/дом.адрес ИП;

- расчетные счета (у ИП — если есть).

Раздел «Доходы и расходы» (стр.2-3)

Состоит из четырёх (по одной на каждый квартал) таблиц. В каждой указываются:

- порядковый номер записи,

- данные документа (номер и дата), подтверждающего приход или расход; это могут быть данные Z-отчета, чека, накладной или платёжного поручения; если приход был в БСО и за один день таких бланков было несколько, в конце дня по ним можно оформить один приходный ордер и вписать его в КУДиР;

- содержание операции — здесь поясняются обстоятельства получения/траты денег (доходы: поступление в кассу, оплата по договору… за…, получен аванс от… за…, и т.п. Расходы — только для системы УСН «Доходы минус расходы» — выдан аванс сотрудникам, перечислена зарплата и т.п.)

- доходы — цифры с указанием копеек через запятую; если был возврат, его сумму со знаком минус заносят в эту графу, а данные документа по возврату указываются во 2 графе;

- расходы — указываются только для системы УСН «Доходы минус расходы».

В справке к этому разделу заполняются:

- строка 010 — для тех, кто на УСН «доходы»

- строки 010, 020 и 040, 041 — если их суммы не отрицательные.

Раздел «Расчет расходов на приобретение основных средств»

заполняется теми, кто выбрал УСН «доходы минус расходы» и только в том случае, если за налоговый период организация/ИП тратилась на приобретение основных средств и/или нематериальных активов.

Раздел «Расчет суммы убытка, уменьшающей налоговую базу»

заполняют только налогоплательщики на УСН «доходы минус расходы» и только если в прошлом или в текущем налоговом периоде были убытки, которые налогоплательщик вправе перенести на следующий налоговый период.

Раздел «Расходы, уменьшающие сумму налога»

заполняют только налогоплательщики на УСН «доходы». Речь идёт о страховых взносах — фиксированных авансовых платежах (поквартальных), которые ИП без работников платит за себя, а ИП и юр.лица — работодатели — за своих работников. Если у ИП есть работники, уменьшить налоговую нагрузку можно будет не более чем на 50%.

Записываются суммы, уплаченные поквартально, и с указанием нарастающего итога.

Раздел 4 книги учета доходов и расходов заполняют те организации и предприниматели, которые платят УСН-налог с доходов. В этом разделе отражают сумму налогового вычета на который уменьшают УСН-налог. Здесь вы найдете пример заполнения (пункта) раздела 4 в Книге учета доходов и расходов.

Внимание! Правильно заполнить раздел 4 КУДиР вам помогут:

Напомним, что единый налог при упрощенке может быть уменьшен на взносы по обязательному соцстрахованию, добровольному личному страхованию работников и некоторые другие расходы. Дело в том, что организации, которые налог по упрощенной системе налогообложения, вправе уменьшить сумму УСН-налога или авансов по нему на налоговый вычет. В состав такого вычета включают:

- страховые взносы на обязательное социальное страхование, начисленные в соответствии с Налоговым кодексом РФ;

- взносы по добровольному личному страхования работников на случай их болезни

- сумму оплаченных за счет средств организации пособий по временной нетрудоспособности. Но только в части, не покрытой страховыми выплатами, и по договорам добровольного страхования (если таковые были заключены организацией).

Заполняйте КУДиР в программе БухСофт. Программа сформирует файл с документом и проверит его. Вам останется лишь скачать и распечатать Книгу

Получить консультацию ⟶

Для расчета налогового вычета в книге учета доходов и расходов предназначен раздел IV. Правила заполнения этого раздела установлены в разделе V Порядка, утвержденного приказом Минфина от 22.10.2012 № 135н.

Рассчитывают вычет в разделе IV Книги учета. Но разъяснений, как его заполнить, законодатели толком не дали. Бухгалтеры разбираются сами. Наши советы помогут вам. Здесь же вы найдете пример заполнения пункта 4 в книге учета доходов и расходов.

Книга учетов доходов и расходов: образец заполнения раздела 4

Вы записываете в раздел IV все выданные пособия и уплаченные страховые взносы. Итог по графе 10 может превысить 50-процентное ограничение вычета. Как пояснить налоговикам, почему вы снизили налог не на все взносы и пособия, записанные в раздел IV? Где записать неиспользованный вычет, чтобы не потерять эту сумму и включить в расчет налога за следующий период?

В разделе IV Книги учета нет специальной графы для взносов и пособий, не включенных в вычет. Поэтому отражайте эти суммы в другом документе. Например, в бухгалтерской справке. Составляйте такую справку по окончании каждого квартала, в котором есть неиспользованный вычет. Его можно перенести на следующий отчетный период.

Работать с документами удобно в . Она подходит для организаций и ИП. Программа автоматически сформирует и выведет на печать всю необходимую первичку. Также она включает в себя выгрузку проводок в 1С, автоматическое формирование любой отчетности и многое другое.

Один нюанс. Взносы и пособия, превысившие лимит и не включенные в вычет, вы вправе включить в расчет налога только в текущем календарном году. Перенести неиспользованный вычет на следующий год нельзя. Ведь снизить налог разрешается только на взносы и пособия, уплаченные в текущем налоговом периоде (п. 3.1 ст. 346.21 и п. 1 ст. 346.19 НК РФ). Вот пример заполнения Книги учета доходов и расходов.

Пример

ООО «Космос» применяет УСН с объектом доходы. Бухгалтер в сентябре 2016 года выплатил работнику пособие за 5 дней болезни. Начисленная сумма — 2500 руб., в том числе за счет средств ООО «Космос» — 1500 руб. На руки работник получил пособие за вычетом НДФЛ 2175 руб. (2500 руб. — 2500 руб. Х 13%). Покажем, как бухгалтер отразит выплаченное пособие в разделе IV Книги учета.В графе 3 бухгалтер укажет месяц, за который начислил пособие. А в графе 8 сумму пособия за счет средств фирмы, не вычитая НДФЛ (см. фрагмент раздела IV ниже).

Образец заполнения КУДиР

Раздел 4 КУДиР: пособия за счет собственных средств

Больничные пособия работникам вы начисляете за счет двух источников: ФСС и собственных средств фирмы. Неясно, какую часть выплаченных пособий можно записать в разделе IV Книги учета. И нужно ли уменьшать пособия на сумму удержанного НДФЛ.

В графе 8 раздела IV Книги учета запишите только пособия, выданные за счет средств вашей фирмы (подп. 2 п. 3.1 ст. 346.21 НК РФ). То есть суммы, причитающиеся за первые три дня болезни или травмы самого работника (п. 1 ч. 2 ст. 3 Федерального закона от 29.12.2016 № 255-ФЗ). При этом включите в вычет по УСН все начисленное пособие, включая НДФЛ (письмо Минфина России от 11.04.2013 № 03-11-06/2/12039). А вот часть пособия, которая начислена за счет ФСС, в графу 8 заносить не нужно.

Раздел 4 КУдИР: суммы по мере их уплаты

Работодатели вправе уменьшить налог при УСН не более чем на 50% (п. 3.1 ст. 346.21 НК РФ). Поэтому в вычет вы включите не все взносы и пособия, а в пределах этого лимита. И нужно разобраться, записывать ли в разделе IV сверхлимитные суммы.

Делайте, как вам удобнее. Можете записывать в разделе IV все взносы и пособия. Либо только те, что вы включите в вычет. В Порядке заполнения Книги учета этот вопрос не урегулирован (приложение № 2 к приказу Минфина России от 22.10.2012 № 135н). Поэтому поступайте на свое усмотрение. Выбранный способ пропишите у себя во внутреннем документе. Например, в учетной политике по налогообложению. При проверке налоговики могут спросить, по какому принципу вы заполняете раздел IV. Будет лучше, если ответ на этот вопрос не вызовет затруднений.

Если решите записывать все взносы и пособия, заполняйте раздел IV по мере уплаты сумм. А при втором варианте вы заполняете раздел IV лишь после того, как отчетный период закончился. И вам известна сумма, равная 50% от налога. Лишь в ее пределах вы формируете вычет.

Пример заполнения КУДиР

Как заполнить книгу доходов и расходов при применениии упрощенной системы налогообложения покажет пример.

Пример

ООО «Алмаз» применяет УСН с объектом «доходы». Ставка налога — 6%. Облагаемые доходы организации за 9 месяцев 2016 года составили 5 240 000 руб. В разделе IV Книги учета за 9 месяцев 2016 года отражены взносы и пособия, равные 184 000 руб. За I квартал аванс по УСН к уплате составил 48 000 руб. По итогам полугодия сумма к доплате — 52 000 руб. Покажем, как бухгалтер ООО «Алмаз» определит сумму к уплате за 9 месяцев 2016 года.Вначале бухгалтер ООО «Алмаз» рассчитает сумму авансового платежа за 9 месяцев. Она равна 314 400 руб. (5 240 000 руб. × 6%). Дальше он вычислит максимальную сумму, на которую можно уменьшить налог. 50% от начисленного налога составит 157 200 руб. (314 400 руб. × 50%). Это меньше, чем сумма взносов и пособий, отраженных в разделе IV Книги учета. Значит, ООО «Алмаз» вправе уменьшить налог только на 157 200 руб. А перечислить по сроку не позднее 25 октября 2016 года фирма должна сумму за вычетом платежей за I квартал и полугодие. Аванс к доплате за 9 месяцев 2016 года равен 57 200 руб. (314 400 руб. — 157 200 руб. — 48 000 руб. — 52 000 руб.).

| Читайте: |

|---|