- Основные моменты

- Плательщики налога

- Назначение документа

- Нормативная база

- Порядок заполнения новой формы ЕНВД 2 в 2019 (образец)

- Пошаговая инструкция

- Пример заполнения

- Если обнаружена ошибка

- Какие нюансы стоит знать ИП

- Особенности перехода на ЕНВД

- Заявление или уведомление

- Образец заполнения заявления на ЕНВД для ООО

- Порядок перехода на ЕНВД

- Кто должен подавать?

- Когда подавать заявление на ЕНВД?

- Как подать?

Инструкция

Скачайте из интернета бланк заявления формы ЕНВД-2 в любом подходящем вам формате и заполните его в текстовом редакторе. Либо распечатайте 2 чистых бланка и заполните их заглавными печатными буквами от руки. Заполнять все ячейки формы следует, начиная с первой (крайней левой). Пустые ячейки прочеркиваются.

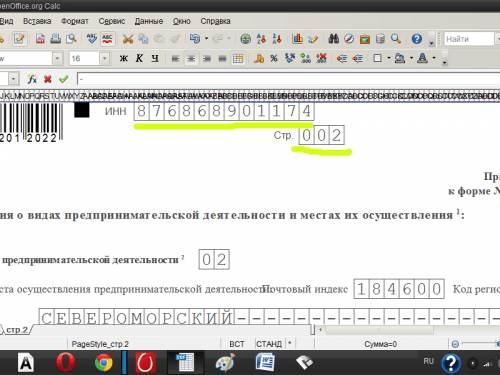

Укажите в шапке заявления свой ИНН, либо ИНН предпринимателя, представителем которого вы являетесь. Поставьте на титульном листе номер страницы (001) и код территориального подразделения налогового органа.

Укажите в тексте заявления дату начала осуществления деятельности, попадающей под единый налог в формате ДД.ММ.ГГГГ.

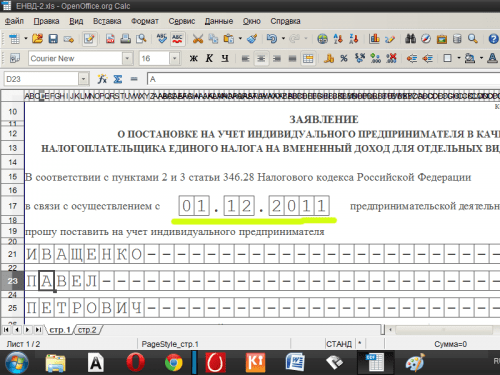

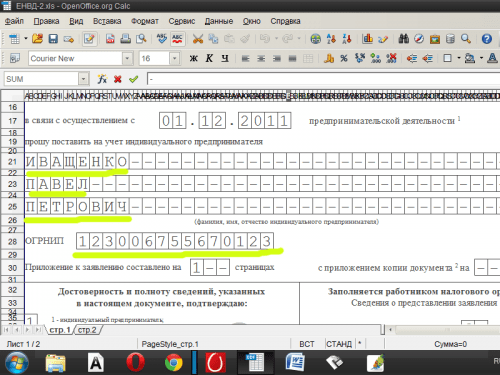

Напишите полностью свои ФИО либо ФИО индивидуального предпринимателя, интересы которого вы представляете. Укажите ОГРНИП.

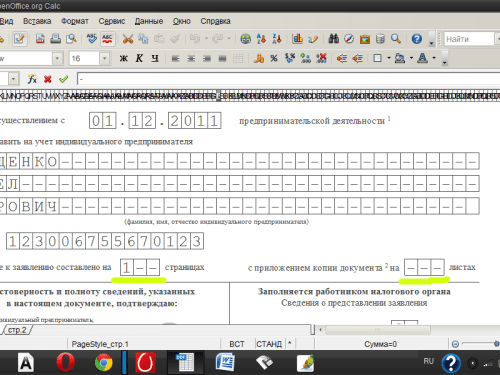

Проставьте количество страниц приложения к заявлению. Если вы являетесь представителем предпринимателя, к заявлению необходимо будет приложить копию документа, подтверждающего ваши полномочия. В этом случае укажите также количество листов, на которых представлена эта копия.

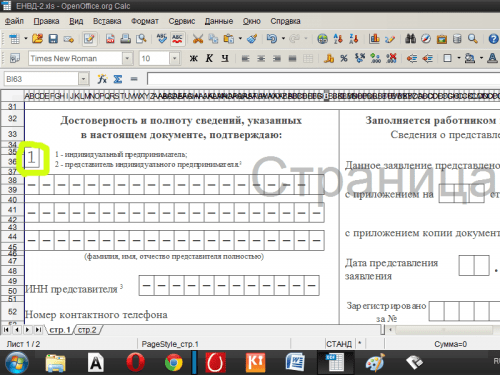

Поставьте в левом поле снизу цифру «1», если вы и есть предприниматель, осуществляющий деятельность, попадающую под ЕНВД. Если вы представляете чьи-то интересы, поставьте цифру «2» и напишите полностью свои ФИО и ИНН, а также в ячейках ниже укажите документ, подтверждающий ваши полномочия.

Заполните приложение к заявлению формы ЕНВД-2. В шапке приложения укажите свой ИНН (ИНН предпринимателя, которого вы представляете) и поставьте номер страницы.

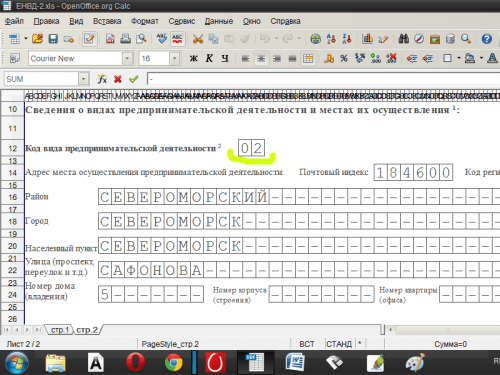

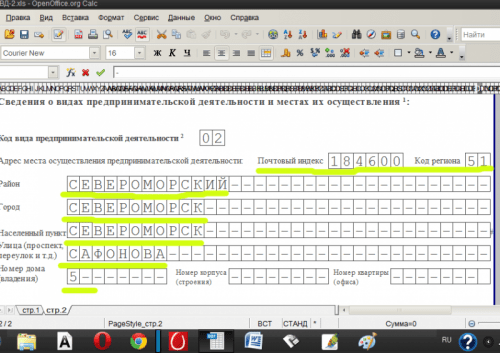

Укажите код осуществляемой деятельности. Внимание, не пишите здесь код по ОКВЭД! Список кодов указан в приложении к порядку заполнения декларации по ЕНВД http://www.nalog.ru/ip/ip_formiblanki/3778674/. Если видов осуществляемой предпринимательской деятельности несколько, в первую очередь опишите основной вид.

Укажите подробный адрес, по которому осуществляется предпринимательская деятельность по данному виду, с почтовым индексом и кодом региона.

Индивидуальными предпринимателями при переходе на налоговую систему единого налога на вмененный налог должно подаваться уведомление по форме ЕНВД-2.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

Какие правила заполнения такого документа действуют в 2019 году? Хотя переход на вмененку может осуществляться добровольно, это не значит, что не нужно ставить в известность налоговые органы о применении ЕНВД.

В обязательном порядке всеми предпринимателями подается форма ЕНВД-2. Скачать такой бланк можно на многих сайтах. Но что с ним делать дальше – как заполнить заявление? Пошаговая инструкция поможет в этом разобраться.

Основные моменты

Использовать ЕНВД могут определенные категории компаний и предпринимателей. Разберемся, кто имеет право переходить на специальный режим и в каких случаях такое право может быть утеряно.

Плательщики налога

Плательщиками ЕНВД могут быть как индивидуальные предприниматели, так и организации, которые занимаются определенными видами деятельности, что есть в . Это:

- разновидности бытовых операций, что классифицированы ;

- ветеринарное лечение, вакцинация животных и т. п.;

- ремонт и обслуживание в технических центрах, на автомойках транспортных средств;

- хранение автомобильного транспорта на возмездной основе на специальных стоянках, передача места для стоянки собственнику авто на конкретный период;

- организация и проведение перевозки людей и грузов компаниями, которые имеют в собственности или на правах пользования до 20 единиц транспортных средств;

- продажа товара в розницу в магазине или павильоне, если площадь каждого объекта не выходит за рамки 150 м.кв.;

- торговля в розницу, что реализуется в киоске, через лоток, палатку и другие точки стационарного и нестационарного плана;

- услуги в сфере общественного питания, что оказываются в помещении с площадью зала для клиентов до 150 м.кв.;

- размещение рекламных видов продукции снаружи зданий или на специальных сооружениях;

- размещение рекламной продукции на общественных видах транспорта, а также на легковом и грузовом авто, прицепе, речном судне;

- организация проживания на конкретные сроки в помещениях (гостиничного типа) площадью до 500 м.кв.;

- передача торгового места на стационарных и нестационарных точках на определенные сроки, при условии, что такие объекты не имеют помещений для обслуживания клиентов;

- передача на определенные сроки для владения и использования земельного участка, на котором можно организовать стационарную торговлю в розницу; для расположения торговых сетей и объекта общепита без помещений для обслуживания населения.

Компании и ИП утрачивают право использовать ЕНВД, если площадь торгового объекта превысит 150 м.кв., а площадь помещения в гостиничных комплексах – 500 м.кв.

Не сможет работать на вмененке также фирма, на которой:

Назначение документа

Если предприниматель занимается видами деятельности, что есть в списке ст. 346.26, то может подать в налоговую структуру по месту проживания уведомление о переходе на спецрежим.

Как быть, если ведется только один вид деятельности, налогооблагаемой вмененным налогом? Документ предоставляется по месту осуществления такой деятельности.

ИП, который имеет бизнес в разных территориальных округах, может стать на учет в качестве плательщика ЕНВД в том отделении налоговой инспекции, на подведомственной территории которого ведется деятельность, что указывается первой в уведомлении.

Существует несколько форм документа:

С 2013 года переход на систему ЕНВД стал добровольным, и с помощью такого заявления фирма не просит разрешения, а уведомляет налоговый орган об использовании режима, если выполнены все необходимые условия для этого.

Если такой документ не будет предоставлен или оформлен ненадлежащим образом, инспектор его не примет, и предприятие не сможет использовать налоговый режим в виде единого налога на вмененный доход.

Предоставить ЕНВД-2 можно в конце года, если предприниматель планирует использовать налоговую систему с начала следующего календарного года.

Если фирма только зарегистрировалась и начала вести деятельность, что попадает под правила налогообложения вмененным налогом, то уведомить об использовании ЕНВД стоит в течение 5 дней.

Нормативная база

Перейти на ЕНВД стоит в соответствии с правилами предоставления уведомления, описанными в . Согласно нормативному акту, использовать режим нужно с того числа, что указывалось в заявлении.

В документе также отражено такую информацию: если фирма не предоставит в установленные сроки заявление о переходе на ЕНВД, или Налоговая не уведомлена об использовании патента или УСН, то компания будет использовать ОСН. Предприниматель не имеет права подавать ЕНВД-2 за прошлый период.

Порядок заполнения новой формы ЕНВД 2 в 2019 (образец)

У многих возникают трудности при заполнении ЕНВД-2. Рассмотрим основные правила, на которые стоит опираться плательщикам вмененного налога.

Заполнять документ можно вручную, используя черную или синюю ручку, и проставляя заглавные буквы, или в электронном варианте.

Стоит подготовить 2 экземпляра – один будет передан представителю налоговой инстанции, а второй останется у вас.

Пошаговая инструкция

Необходимы:

- бланк по форме ЕНВД-2;

- ПК и принтер;

- ручка.

Порядок действий:

- Найдите на просторах интернет-сети бланк ЕНВД-2. Для внесения необходимых данных можно будет использовать текстовый редактор или распечатать форму и вписать сведения от руки. Ячейки начинают заполнять слева (с крайней ячейки). Во всех пустых ячейках поставьте прочерки.

- Сверху пропишите ИНН, поставьте «001» (номер страницы) и код регионального отделения налоговой службы.

- Поставьте дату, когда начали вести деятельность, облагаемую вмененным налогом. Формат – дд.мм.гггг.

- Впишите фамилию, имя, отчество ИП, ОГРНИП.

- Укажите, сколько страниц прилагается к документу. Если уведомление подает представитель предпринимателя, то прилагают копию доверенности на осуществление таких действий. Тогда ставят кол-во страниц, на которых представлено ксерокопию.

- Снизу (слева) ставят «1», если бланк заполняет и подает сам ИП, «2» — документ представляется доверенным лицом. Во втором случае полностью прописывается ФИО, ИНН и название документа, что может подтвердить полномочия.

- Оставьте контактные данные (номер телефона) и дату, когда бланк был заполнен.

После этого впишите адрес (с указанием индекса и кода территориального округа), по которому ведется деятельность. Заполнять информацию о других видах деятельности стоит точно так же.

В том случае, когда осуществляется больше 2 видов операций, используют дополнительные листы приложений. При отсутствии дополнительных видов деятельности в ячейках ставятся прочерки. На страницах ЕНВД-2 поставьте свою подпись.

Пример заполнения

Можно ориентироваться при заполнении на такую форму ЕНВД-2 с кодом по КНД 1112012:

Если вы будете заполнять в электронном виде, то вам пригодится такой пример:

Существуют специальные программы, с помощью которых можно заполнить уведомление. Все сведения вносятся в бланк в автоматическом режиме. Вам нужно будет только распечатать и поставить подпись на готовом заявлении.

Если обнаружена ошибка

Предприниматели часто допускают ошибки при заполнении заявления ЕНВД-2, указывая неверные коды деятельности или другие данные.

Что в таком случае делать – оставить все как есть и сдавать декларацию с исправлениями или вносить коррективы в уведомлении о постановке на учет?

Обязательно стоит обратиться в отделение налоговой инспекции, в которую подавалось заявление. В одних регионах достаточно написать новое уведомление, в других же процедура более сложная.

К примеру, в некоторых территориальных органа нет функций, которые позволят внести коррективы в программу.

В таком случае плательщикам предлагается написать уведомление на снятие с учета по току виду деятельности, что указан неправильно.

Затем подается новое заявление о постановке на учет уже в исправленном варианте. Только в таком случае стоит выяснить, каким образом сдавать налоговую отчетность за налоговый период.

К примеру, по вписанному ошибочно коду деятельность теоретически велась два месяца, а затем налогоплательщик исправил ошибку.

Возникают вопросы: как учитывать операции, которые велись до представления нового бланка, как провести расчеты, чтобы данные фирмы и налогового органа сошлись. Проконсультируйтесь у представителя ФНС.

Какие нюансы стоит знать ИП

Перейти на вмененку предприниматель может при регистрации ИП. Исчислять и уплачивать налог необходимо с того налогового периода, в котором началась вестись деятельность, что попадает под обложения единым налогом.

Нельзя пропустить срок предоставления уведомления о снятии с учета, если предприятие прекращает вести деятельность.

Если этого не сделать, налогоплательщику придется исчислить сумму налога не за те дни, когда проводились операции, а за весь месяц.

Право на использование ЕНВД теряется в том случае, когда:

- ИП прекратил вести деятельность;

- ИП нарушил условия, которые обязательны для соблюдения.

Из отчетов предприниматель должен предоставлять:

Сумма налога составляет 15% от предполагаемого (вмененного) налога, при расчете которого учитывается базовая доходность и физический показатель.

Индивидуальный предприниматель имеет право уменьшать налог на всю сумму фиксированного платежа, что перечисляется в государственные фонды на соцстрахование и т. д. (если нет сотрудников).

Если взносы превысят начисленный налог, то уменьшить налог на отрицательную разницу в будущих периодах нельзя. Уплата сумм в фонды с заработка персонала может быть уменьшена максимум на 50%.

Перечислять налог предприниматель должен до 25 числа в следующем месяце после отчетного квартала.

Отличие ЕНВД от других режимов в том, что даже если не ведется деятельность в течение определенного периода, но предприятие при этом не снято с учета, все равно необходимо платить налог.

Если ИП не совмещает вмененку с другими режимами, то необходимости в ведении полного бухучета нет. Контроль ведения деятельности осуществляется с учетом:

- кассовых операций ();

- обязательств;

- активов – ТМЦ;

- имущества;

- других участков, при ведении которых можно выводить остатки при переходе с ЕНВД на другую систему.

На вменёнке можно осуществлять розничную торговлю и большинство услуг, т.е. самые популярные направления у малого бизнеса. Расскажем, как перейти на ЕНВД с 2019 года и сообщить об этом в налоговую инспекцию.

Особенности перехода на ЕНВД

С 2013 года переход на ЕНВД носит добровольный характер, поэтому о выборе этого режима надо сообщать в ИФНС по месту деятельности. Если вас не поставили на учёт как плательщика вменённого налога, то вы не вправе сдавать декларацию и платить налог на ЕНВД.

Срок подачи заявления на ЕНВД указан в статье 346.28 НК РФ и составляет пять рабочих дней с момента начала реальной деятельности (открытия магазина, оказания услуг, осуществления перевозок и др.).

Переход на ЕНВД сразу при регистрации ИП или ООО невозможен. Подача заявления о переходе на спецрежим вместе с регистрационными документами допускается только для УСН или ПСН.

В переходе на ЕНВД есть один спорный вопрос — можно ли работать только на этом режиме, не совмещая его с УСН или ОСНО? Некоторые налоговые инспекции считают, что плательщик вменённого налога автоматически совмещает его с ОСНО, поэтому должен подавать нулевые декларации по налогу на прибыль (или НДФЛ) и по НДС.

В качестве основания такой точки зрения приводится статья 346.26 НК РФ, согласно которой ЕНВД применяется наряду с общей системой налогообложения и иными режимами. При этом слово «наряду» толкуется как «вместе» или «одновременно», поэтому применять только вменёнку нельзя. Однако такая же формулировка приводится и в описании других систем налогообложения, и подобных выводов там не делают.

Другие ИФНС считают, что если при регистрации заявлены 1-2 вида деятельности по ОКВЭД и по ним налогоплательщик перешёл на ЕНВД, то отчитываться по ОСНО не надо. Такая же точка зрения выражена в письме Минфина от 31 августа 2011 года N 03-11-06/3/96.

А вот как быть, если в заявлении на регистрацию ИП или ООО указаны несколько кодов по ОКВЭД, при этом на ЕНВД переведены один или два из них, неясно. Существует риск, что в этом случае плательщика ЕНВД оштрафуют за несдачу нулевых деклараций по ОСНО, поэтому рекомендуем переходить на упрощёнку сразу после регистрации и сдавать нулевые декларации по УСН, совмещая два режима.

Если вы все еще думаете выгодно ли переходить на ЕНВД — рассчитайте сумму налога за квартал бесплатно.

Заявление или уведомление

Документ, в котором бизнесмен сообщает о выборе вменёнки, называется заявлением о постановке на учёт, хотя, по аналогии с УСН, некоторые используют термин «уведомление о переходе на ЕНВД». Это неверно, поэтому внесём ясность в этот вопрос:

- заявление о переходе на ЕНВД — это сообщение о том, что налогоплательщик стал заниматься направлением бизнеса, подпадающим под вменённый режим.

- уведомление о применении ЕНВД — это подтверждение, выданное налоговой инспекцией, что налогоплательщик поставлен на учёт по вменённому виду деятельности.

При этом для организаций и ИП предусмотрены разные формы:

- заявление по форме № ЕНВД-1 для постановки на учёт организации;

- заявление по форме № ЕНВД-2 для постановки на учёт индивидуального предпринимателя.

Оба бланка заявления на ЕНВД на 2019 год утверждены Приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ и продолжают быть актуальными.

Заполнить заявление на ЕНВД на 2019 год легко — это простой двухстраничный документ. Единственная сложность — указать . Здесь имеется в виду не код ОКВЭД, а код из приложения к декларации ЕНВД. Например, 01- «Оказание бытовых услуг», а 07 — «Розничная торговля через объекты стационарной торговой сети, имеющие торговые залы».

- Скачать коды видов предпринимательской деятельности для заявления на ЕНВД

Подробно узнать, как заполнить заявление на ЕНВД, можно из официальных инструкций по заполнению для ООО и для ИП .

Образец заполнения заявления на ЕНВД для ООО

.png)

Порядок перехода на ЕНВД

Выше мы уже говорили, что подать заявление на ЕНВД в 2019 году можно в течение пяти рабочих дней со дня начала вменённой деятельности, однако, здесь есть свои нюансы.

- Нельзя перейти с УСН на ЕНВД в течение года по одному и тому же виду деятельности. Например, вы открыли магазин и с начала года торгуете в рамках упрощённой системы. Увидев реальные доходы, вы понимаете, что выгоднее перевести торговлю на вменёнку. Сделать это можно только со следующего года, подав заявление о постановке на учёт ЕНВД не позднее 15 января (статья 346.13 НК РФ).

- Если же вы открываете новое направление бизнеса, например, имея розничный магазин, начнёте оказывать бытовые услуги, то вправе перевести услуги на ЕНВД в любое время года и совмещать два режима по разным видам деятельности.

- Для плательщиков общей системы налогообложения запрет о переходе на ЕНВД по одному и тому же виду деятельности в середине года не установлен. Перейти на вменёнку можно в любое время года (письмо ФНС России от 11.11.2013 № ЕД-4-3/20133).

Как происходит подача заявления на ЕНВД? Здесь тоже есть свои нюансы. Налоговый учёт вмененщиков осуществляется по месту реальной деятельности. Если вы зарегистрированы в одном населённом пункте, а торговать или оказывать услуги хотите в другом, то заявление на ЕНВД подаете в налоговую инспекцию, которой подведомственна территория деятельности.

Исключение — развозная и разносная торговля, перевозки и размещение рекламы на транспорте. По этим видам деятельности подавать заявление о постановке на ЕНВД надо в ИФНС по месту регистрации ИП или по юридическому адресу ООО.

В течение пяти рабочих дней налогоплательщику должны выдать уведомление о постановке на учёт ЕНВД. Обязательно требуйте этот документ — случается, что инспекторы не ставят на учёт плательщика вменённого налога своевременно и потом пересчитывают налог в рамках общей или упрощённой системы налогообложения. Датой постановки на учёт, указанная в уведомлении, должна быть дата, которая была прописана в заявлении.

Выберите рубрику

1. Предпринимательское право (237)

1.1. Инструкции по открытию бизнеса (26)

1.2. Открытие ИП (27)

1.3. Изменения в ЕГРИП (4)

1.4. Закрытие ИП (5)

1.5. ООО (39)

1.5.1. Открытие ООО (27)

1.5.2. Изменения в ООО (6)

1.5.3. Ликвидация ООО (5)

1.6. ОКВЭД (31)

1.7. Лицензирование предпринимательской деятельности (13)

1.8. Кассовая дисциплина и бухгалтерия (69)

1.8.1. Расчет зарплаты (3)

1.8.2. Декретные выплаты (7)

1.8.3. Пособие по временной нетрудоспособности (11)

1.8.4. Общие вопросы бухгалтерии (8)

1.8.5. Инвентаризация (13)

1.8.6. Кассовая дисциплина (13)

1.9. Проверки бизнеса (19)

10. Онлайн-кассы (14)

2. Предпринимательство и налоги (417)

2.1. Общие вопросы налогообложения (27)

2.10. Налог на профессиональный доход (9)

2.2. УСН (45)

2.3. ЕНВД (46)

2.3.1. Коэффициент К2 (2)

2.4. ОСНО (37)

2.4.1. НДС (18)

2.4.2. НДФЛ (8)

2.5. Патентная система (24)

2.6. Торговые сборы (8)

2.7. Страховые взносы (64)

2.7.1. Внебюджетные фонды (9)

2.8. Отчетность (86)

2.9. Налоговые льготы (71)

3. Полезные программы и сервисы (40)

3.1. Налогоплательщик ЮЛ (9)

3.2. Сервисы Налог Ру (12)

3.3. Сервисы пенсионной отчетности (4)

3.4. Бизнес Пак (1)

3.5. Калькуляторы онлайн (3)

3.6. Онлайнинспекция (1)

4. Государственная поддержка малого бизнеса (6)

5. КАДРЫ (104)

5.1. Отпуск (7)

5.10 Оплата труда (6)

5.2. Декретные пособия (2)

5.3. Больничный лист (7)

5.4. Увольнение (11)

5.5. Общее (22)

5.6. Локальные акты и кадровые документы (8)

5.7. Охрана труда (9)

5.8. Прием на работу (3)

5.9. Иностранные кадры (1)

6. Договорные отношения (34)

6.1. Банк договоров (15)

6.2. Заключение договора (9)

6.3. Дополнительные соглашения к договору (2)

6.4. Расторжение договора (5)

6.5. Претензии (3)

7. Законодательная база (37)

7.1. Разъяснения Минфина России и ФНС России (15)

7.1.1. Виды деятельности на ЕНВД (1)

7.2. Законы и подзаконные акты (12)

7.3. ГОСТы и техрегламенты (10)

8. Формы документов (82)

8.1. Первичные документы (35)

8.2. Декларации (25)

8.3. Доверенности (5)

8.4. Формы заявлений (12)

8.5. Решения и протоколы (2)

8.6. Уставы ООО (3)

9. Разное (25)

9.1. НОВОСТИ (5)

9.2. КРЫМ (5)

9.3. Кредитование (2)

9.4. Правовые споры (4)

Одним из официальных методов минимизации налогообложения является использование специальных режимов – УСН (упрощенная система), патент и ЕНВД (налог на вмененный доход). Уплата перечисленных налогов заменяет собой несколько федеральных налогов:

Налог на имущество (до 01/01/2015г.).

Налог на доход (прибыль).

НДС.

Для ИП или ООО, ведущих небольшой торговый бизнес или оказывающих услуги населению, наиболее эффективным будет применение ЕНВД.

Кто должен подавать?

По действующему законодательству налогоплательщик, изъявивший желание использовать ЕНВД, должен соблюсти несколько обязательных параметров:

По действующему законодательству налогоплательщик, изъявивший желание использовать ЕНВД, должен соблюсти несколько обязательных параметров:

- Величина торгового помещения не должна превышать 150 м2 .

- Численность работающих не больше 100 человек.

- Доля участников-юридических лиц в компании не больше 25%.

- Организация не может вести коммерческую деятельность на основании договора доверительного управления, простого товарищества или совместной деятельности.

Полный реестр видов деятельности, при которых предприниматель может применять специальный режим налогообложения в виде ЕНВД, приведен в Налоговом кодексе.

Еще одним обязательным условием для использования единого налога является включение вида деятельности, которым занимается ООО или ИП, в тот перечень, который устанавливает орган местного самоуправления.

Для того чтобы применение ЕНВД было совершенно законным, предприниматель или организация должны подать в налоговые органы соответствующее заявление. При этом постановка на учет производится именно как субъекта-плательщика ЕНВД.

О том, кто и как подает уведомление о переходе на ЕНВД? Об этом речь идет в видео.

Когда подавать заявление на ЕНВД?

По действующему регламенту заявление на право применения вмененного налога необходимо подать в течение 5 дней с того момента, как налогоплательщик начал деятельность, подпадающую под ЕНВД. Это правило действует как для вновь зарегистрированы предпринимателей и организаций, так и для тех, кто работал по общей системе налогообложения.

По действующему регламенту заявление на право применения вмененного налога необходимо подать в течение 5 дней с того момента, как налогоплательщик начал деятельность, подпадающую под ЕНВД. Это правило действует как для вновь зарегистрированы предпринимателей и организаций, так и для тех, кто работал по общей системе налогообложения.

Если же ООО или ИП применял в своей практике другой специальный режим – УСНО или патент – то перейти на вмененный налог можно будет с начала нового отчетного года. Вышеуказанное правило «пяти дней» можно использовать только тогда, когда добавляется новый вид деятельности, который подпадает под ЕНВД. При этом бухгалтерский учет по разным видам деятельности должен вестись обособленно.

Формы заявлений, на основании которых налогоплательщик будет поставлен на учет в качестве субъекта ЕНВД, утверждены Приказом ФНС. При этом для ИП предназначена форма ЕНВД-1, а для предприятий – форма ЕНВД-2.

Заявление на ЕНВД для ИП также как и для ООО, состоит из Титульного листа и приложения. На Титульном листе должны быть указаны следующие данные:

- Код налоговой инспекции.

- ИНН организации или ИП ( ?).

- Наименование.

- Дата, с которой будет применен вмененный режим.

- ОГРН или ОГРИП.

- Контактный телефон.

Достоверность всей указанной информации заверяется подписью предпринимателя или руководителя (представителя) ЮЛ. В нижнем поле должна указываться дата подачи заявления.

В приложении (лист 2) перечисляются виды деятельности на вмененном режиме и адреса, где она будет осуществляться. Каждому виду деятельности соответствует свой цифровой код, который и должен отражаться в листе 2 Заявления. Перечень кодов можно уточнить в своей налоговой инспекции или в приложении к приказу ФНС №MMВ-7-6/941 от 11/12/2012г.

Адреса подразделений, где будет осуществляться деятельность на вмененном режиме, заполняется в соответствии с адресным классификатором (КЛАДР). Если предпринимательская деятельность будет осуществляться более, чем по трем отдельным адресам, количество листов приложения должно быть увеличено.

Специализированные бухгалтерские программы или сервисы имеют встроенные классификаторы и справочники видов деятельности. Использование подобных инструментов дает возможность самостоятельно заполнить Заявление ЕНВД.

Как подать?

После того как все листы будут заполнены и подписаны/скреплены печатью, заявление на ЕНВД передается в налоговую.

После того как все листы будут заполнены и подписаны/скреплены печатью, заявление на ЕНВД передается в налоговую.

Пакет документов, который подается в Инспекцию ФНС, включает в себя:

- заявление ЕНВД-1/ЕНВД-2;

- свидетельство о постановке на учет в налоговой инспекции (заверенная в установленном порядке копия);

- свидетельство о госрегистрации ИП или ЮЛ;

- для ИП – документ, удостоверяющий его личность.

Все регистрационные действия будут завершены налоговым органом по истечении пяти рабочих дней. Через это время заявитель может получить в Инспекции ФНС Свидетельство о постановке на учет, как плательщика ЕНВД.

Резюме по применению:

- Применение в разных регионах может различаться, поскольку местные органы могут устанавливать свои нормативы.

- Исчисление налога ЕНВД не зависит от того, какой доход получен от предпринимательской деятельности.

- Отчетность и уплата должна производиться ежеквартально по месту расположения объекта предпринимательской деятельности.

- После постановки на учет в качестве субъекта вмененного режима, налогоплательщик будет нести обязанность по уплате ЕНВД вне зависимости от того, была ли получена выручка от налогооблагаемой деятельности.

В конце приглашаем вас посмотреть еще одно видео, в котором рассказывается о подаче документов ИП.

| Читайте: |

|---|