- Какой будет федеральный МРОТ в 2018 году?

- 1. Если доход ИП менее, чем 300 тысяч рублей в год

- 2. Если доход ИП более, чем 300 тысяч рублей в год

- Пример расчета при доходе более, чем 300 тысяч рублей в год

- Считаем:

- Каков максимальный размер взноса на пенсионное страхование в 2018 году?

- Когда платить фиксированные взносы?

- Когда платить 1% от суммы, превышающей 300 000 рублей в год?

- Можно ли платить 1% в течении 2018 года?

- Формулы давно известны, давайте посчитаем:

- 1. Итак, считаем:

- А если годовой доход ИП меньше, чем 300 000 рублей? Нужно платить этот дополнительный взнос?

- Максимальный размер взноса на обязательное пенсионное страхование в 2018 году

- И еще один частый вопрос: “ИП-пенсионеры должны платить эти взносы?”

- В заключение статьи:

- Не забудьте подписаться на новые статьи для ИП!

- Другие изменения для ИП:

- «Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2019 году?»

- «Как открыть ИП в 2019 году? Пошаговая Инструкция для начинающих»

- «ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2019 году?»

- Важные изменения по фиксированным платежам ИП в 2019 году

- Что изменилось с 2018-2019 году

- Размер фиксированных платежи ИП в 2019 году за себя

- Ежегодные платежи за 2019 год в ПФР и на ОМС (фиксированная часть)

- 1% с дохода свыше 300 тысяч в 2019 году

- 1% для глав крестьянского-фермерского хозяйства: особенности

- Сроки оплаты взносов, КБК и куда их платить в 2019 году

- Кто должен платить страховые взносы

- Кто может не платить страховые взносы

- Какие взносы должен уплачивать ИП

- Фиксированные взносы ИП

- Порядок расчета и размер фиксированных взносов до 2018 года

- Взносы с превышения дохода свыше 300 тыс.руб.

- Расчет взноса с превышения в 2017 году

- Расчет взноса с превышения в 2018 году

- Оплата страховых взносов ИП за себя в 2019 году

- Страховые взносы ИП 2019 за себя: сроки перечисления

- Страховые взносы (2019) ИП, уплачиваемые с выплат сотрудникам

- КБК «Страховые взносы» в 2019 году

- Как найти реквизиты для перечисления

- Отчетность по страховым взносам в 2019 году

Вне зависимости от того, был у ИП доход или нет, он обязан платить фиксированные взносы:

- на обязательное пенсионное страхование (ОПС)

- на обязательное медицинское страхование (ОМС)

Важное дополнение. С 1 января 2018 года страховые взносы ИП на пенсионное и медицинское страхование больше не будут привязаны к размеру МРОТ.

И будут ежегодно устанавливаться Правительством РФ без привязки к МРОТ. Уже принят закон, согласно которому:

- Взносы ИП на пенсионное страхование в 2018 году составят: 26545 рублей

- Взносы на медицинское страхование 5840 рублей.

- И 1 % от суммы, превышающей 300 000 рублей годового дохода.

Какой будет федеральный МРОТ в 2018 году?

В 2017 году МРОТ установлен в размере 7500 рублей с последующим повышением до 7800 рублей с 01.07.2017 года. На начало 2018 года будет равен 9489 рублей.

Но начиная с 2018 года размер взносов ИП на ОПС и ОМС больше не зависит от размера МРОТ. Их размер теперь прямо указан в статье 430 Налогового Кодекса:

страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период 2018 года, 6 884 рублей за расчетный период 2019 года и 8 426 рублей за расчетный период 2020 года.

Также следует помнить, что возможны два варианта при расчете фиксированных взносов:

1. Если доход ИП менее, чем 300 тысяч рублей в год

То ИП платит только фиксированные взносы на ОПС и ОМС:

- Взносы на пенсионное страхование: 26545 рублей

- Взносы на медицинское страхование: 5840 рублей

Ст. 430 НК РФ

в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

2. Если доход ИП более, чем 300 тысяч рублей в год

То ИП дополнительно платит 1% от суммы, превышающей 300 000 рублей в год:

Ст. 430 НК РФ

в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

Пример расчета при доходе более, чем 300 тысяч рублей в год

Например, ИП получил доход за 2018 год в размере 500 000 рублей. Это значит, что он должен заплатить на ОМС и ОПС:

- Взносы на пенсионное страхование: 26545 рублей

- Взносы на медицинское страхование: 5840 рублей

А также необходимо заплатить на ОПС 1% от суммы, превышающей 300 тысяч в год. В нашем примере ИП получил за 2018 год доход в размере 500 000 рублей.

Считаем:

- 500 000 – 300 000 = 200 000

- 1% от 200 000 рублей составит 2000 рублей, которые необходимо будет дополнительно заплатить на ОПС.

Каков максимальный размер взноса на пенсионное страхование в 2018 году?

Изменение! Согласно законопроекту №274631-7 Правительства России максимальный размер взноса на пенсионное страхование будет считаться по иной формуле:

При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта;

26545 х 8 = 212 360 рублей.

Когда платить фиксированные взносы?

Эти взносы лучше платить поквартально, разбив их на 4 платежа:

- за 1 квартал 2018 года: с 01.01.2018 до 31.03.2018

- За 2 квартал 2018 года: с 01.04.2018 до 30.06.2018

- За 3 квартал 2018 года: с 01.04.2018 до 30.09.2018

- За 4 квартал 2018 года: с 01.10.2018 по 31.12.2018

Разумеется, их можно заплатить сразу, в один заход, как говорится. Это разбиение платежей по кварталам связано с тем, что те ИП, которые делают налоговые вычеты (например, из налога по УСН) предпочитают их делать сразу, каждый квартал (но это тема отдельно большой статьи, она будет опубликована немного позже).

Самое главное, что обязательные взносы необходимо заплатить до 31 декабря 2018 года. И помните, что платить уже придется в ФНС, а не в ПФР и ФФОМС, как это было в 2016 году.

Когда платить 1% от суммы, превышающей 300 000 рублей в год?

Можно ли платить 1% в течении 2018 года?

Да, можно платить 1% в течении года (если ИП уже в течении года превысил планку в 300 000 рублей). Главное не запутаться

Если есть вопросы по статье, то можете задать их в комментариях.

Небольшое пояснение от 24 декабря:

Если Вы прочтете эту статью, то поймете, что я постоянно вносил в нее правки и всевозможные обновления. Да, у нас в стране все постоянно меняется, чуть ли не каждый день =) Поэтому, я снял два небольших итоговых видео (см. ниже), в которых все подробно рассказываю.

Они были сняты в конце года, когда все уже стало ясно по взносам на 2018 год. Но в любом случае, вы можете прочитать и текстовую версию, со всеми ссылками на необходимые законы.

Добрый день, уважаемые ИП!

Как помните, с 1 июля этого года произойдет повышение МРОТ до 7800 рублей. И, скорее всего, этот МРОТ будет установлен на 1 января 2018 года. Точно такая-же ситуация была в 2017 году, когда летом 2016 года подняли МРОТ до 7500 рублей, и оставили это значение на следующий год.

Короче говоря, уже сейчас можно “прикинуть” размер фиксированных взносов для ИП на 2018 год, так как они жестко привязаны к размеру МРОТ. (уже не привязаны, смотрите важное пояснение ниже)

Важное обновление от 03.10.2017

. Правительство РФ предложило новую схему по оплате взносов с 1 января 2018 года. Если совсем кратко, то размер МРОТ больше НЕ будет влиять на размер страховых взносов ИП. Подробнее о новой схеме

В формулах ниже уже учтен этот момент, так как МРОТ больше не будет принимать участие в расчетах взносов ИП «за себя»

Важное обновление.

Принят закон, в котором предусмотрен перенос крайней даты оплаты 1% от разницы, превышающей 300 000 рублей годового дохода, с 1 апреля на срок до 1 июля. Прочтите, пожалуйста, .

Формулы давно известны, давайте посчитаем:

1. Итак, считаем:

А если годовой доход ИП меньше, чем 300 000 рублей? Нужно платить этот дополнительный взнос?

Нет, конечно.

Его платят только те ИП, которые перешагнули порог в триста тысяч рублей дохода в год.

Максимальный размер взноса на обязательное пенсионное страхование в 2018 году

Да, взнос на обязательное пенсионное страхование по-прежнему ограничен сверху. Вспомним простую формулу и снова посчитаем:

И еще один частый вопрос: “ИП-пенсионеры должны платить эти взносы?”

К сожалению, да. То, что ИП уже является пенсионером, никоим образом не освобождает от обязанности платить фиксированные взносы “за себя”.

В противном случае, началась бы массовое паломничество пенсионеров в бизнес, на которых оформляли бы ИП их дети, внуки и правнуки. С целью сэкономить на фиксированных взносах =)

Подробнее про пенсионеров читайте здесь:

В заключение статьи:

Чтобы не пропустить важные изменения для ИП, советую подписаться на новости моего блога:

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

P.S. Кстати говоря, аналогичная статья у меня есть и для 2017 года. Можете прочитать ее вот здесь:

С уважением, Дмитрий Робионек

Другие изменения для ИП:

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2019 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2019 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2019 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Уважаемые читатели!

Готово подробное пошаговое руководство по открытию ИП в 2019 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

«Как открыть ИП в 2019 году? Пошаговая Инструкция для начинающих»

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2019 год

- И многое другое!

Уважаемые читатели, готова новая электронная книга для ИП на 2019 год:

«ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2019 году?»

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2019 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Ведя свою хозяйствующую деятельность в виде индивидуального предпринимателя, субъект бизнеса должен осуществлять ряд обязанностей, в том числе исчисление и уплату фиксированных платежей. Они являются обязательными для ИП без наемных сотрудников и с ними. Фиксированные страховые взносы в ПФР в 2019 году для ИП за себя представляют собой отчисления на обязательные виды страхования, которые предприниматель производит за самого себя.

Законодательство устанавливает, что фиксированный платеж в пенсионный фонд в 2019 году для ИП нужно осуществлять всем предпринимателям, вставшим на учет в ИФНС. При этом они должны производить фиксированные платежи ИП пока они включены в ЕГРИП.

Необходимо учитывать, что исчисление фиксированных взносов не освобождает предпринимателей от обязанности производить отчисления на работников.

Фиксированные платежи в ПФР и на ОМС необходимо оплачивать:

- Как при получении прибыли предпринимателем, так и при ее отсутствии (или при отсутствии деятельности);

- При использовании любого режима обложения налогом;

- Независимо есть ли заключенные с работниками трудовые контракты, или же гражданские договора;

- Ведется предпринимателем хозяйственная деятельность или остановлена;

- Фиксированные платежи ИП в 2019 году нужно производить даже, если сам предприниматель работает по и является сотрудником, на которого его работодатель осуществляет перечисление отчислений по обязательному страхованию.

Однако, в некоторых случаях нормы закона разрешают приостанавливать уплату таких взносов, к таким случаям можно отнести (согласно ст. 430, п. 6, 7):

- Лицо, состоящее на учете в качестве ИП осуществляет уход за малолетними детьми (до 3 лет) — в качестве подтверждения нужно предоставить копию свидетельств о рождении, паспорта и т.д.

- Предприниматель призван в ряды армии России и проходит там службу — в качестве подтверждения может быть предоставлена справка из военкомата, или ксерокопия военного билета.

- Предприниматель, осуществляет присмотр и уход за престарелыми лицами, лицами с инвалидностью 1 группы, детьми-инвалидами — в подтверждение предоставляется справка и медзаключении (ВТЭК).

Внимание!

Применение данных льгот подразумевает, что предприниматель не ведет деятельность, движений по счетам отсутствует и т.д. Если у Вас есть вопросы по фиксированным платежам, то можно задать .

Фиксированные взносы ИП в 2019 году за себя включают в себя две составляющих:

- Первая – страховые взносы, рассчитанные по действующим ставкам, установленным Правительством РФ.

- Вторая — в объеме 1% от размера превышения дохода ИП сверх 300000 руб.

Важные изменения по фиксированным платежам ИП в 2019 году

Что изменилось с 2018-2019 году

С 2018 года будут внедрены еще одни серьезные изменения, как в их размер, порядок расчета, так и сроки оплаты. Все изменения будем вносить в статью по ходу их внедрений и проведем все разъяснения.

Изменения в 2018 году:

- Размер платежей больше не зависит от величины МРОТ.

- За 2018 годы платеж в ПФР установлен в размере 26 545 рублей, а на ОМС – 5840. При этом из размер будет ежегодно индексироваться. В итоге мы получаем сумму больше, чем в 2017 году, но меньше, нежели рассчитывать их исходя из установленного на начала года МРОТ. Так, если сумму взносов рассчитывать из новой величины МРОТ, то пришлось бы заплатить в ПФР – 29605,68 рублей, а на ОМС – 5807,27.

- Изменена формула расчета максимальной величины взносов в ПФР – она также не будет зависеть от величины МРОТ. Ее размер будет составлять 212 360 рублей на 2018 год.

- 1% с превышения дохода более 300 тыс. с 2018 года необходимо оплатить не позже 1 июля, а не до 1 апреля, как это было ранее.

- В 2019 году размер отчислений увеличился на 3 тысячи 853 рубля.

Размер фиксированных платежи ИП в 2019 году за себя

Обязательный платеж состоит из двух частей — первой, которая уплачивается в обязательном порядке, второй – при превышении доходов 300000 рублей. Фиксированная составляющая устанавливается правительством на год, а переменная зависит от дохода.

Ежегодные платежи за 2019 год в ПФР и на ОМС (фиксированная часть)

Начиная с 2018 года правительство изменило порядок расчета фиксированной части взносов предпринимателя за себя. Было принято решение убрать из расчета величину МРОТ. Размер взносов за 2019 год был увеличен, по сравнению с 2018 годом

Читайте также:

Платежи ИП в пенсионный с сотрудниками и без

Фиксированные взносы ИП в 2019 году за себя и 2019 году за себя составят:

| Год | Пен. Страх. (26%), р. | Мед. Страх. (5,1%), р. | Итого, р. |

| 2019 г. | 29 354 руб. 00 коп. | 6 884 руб 00 коп. | 36 238 руб. 00 коп. |

| 2018 г. | 26 545 руб. 00 коп. | 5 840 руб 00 коп. | 32 385 руб. 00 коп. |

Важно!

Если вы регистрируете ИП не с начала года или закрываете в течение года, то платежи необходимо исчислять в соответствии с отработанным за год временем.

1% с дохода свыше 300 тысяч в 2019 году

Эта сумма обязательного платежа должна уплачиваться теми предпринимателями, у которых доход за год получен больше 300 тыс. р. Эта обязанность закреплена в законе.

При этом в данном расчете по общим правилам совсем не учитываются произведенные за период расходы — платеж нужно сделать даже в том случае, если по итогам периода был получен убыток.

На разных системах налогов в качестве доходов принимаются следующие суммы:

- На УСН 6%

— все полученные за период доходы (базу для исчисления берем из КУДиР, графы 4); - На УСН 15%

– базой для исчисления являются доходы, согласно ст. 430, п.9, п.п. 3. В 2018 году налоговики внесли ясность по этому вопросу. Также было выпущено . Напомним, что ранее суды принимали иное мнение из-за отсутствия ясности. Так, например, Арбитражный Суд Кемеровской области при рассмотрении дела Жариновой О.В. по делу № А27-5253/2016 от 24 июля 2017 года, с учетом постановления Конституционного суда РФ 30.11.2016 № 27-П встал на сторону ИП и 1% считали из разницы. - На ЕНВД

— сумма вмененного дохода за отчетный год. Размер реально полученного дохода не принимается во внимание (база берется из , раздел 2, строка 100); - На патенте

— максимально возможный доход за год по патенту из которого рассчитывается сумма патента (ст. 430, п. 9, пп. 5, доходы исчисляется согласно ст. 346.47 НК). При этом фактически полученный за период доход во внимание не принимается. - ЕСХН

– исходя из полученных доходов по данному (база берется из КУДиР, графы 4).

Внимание!

При совмещении налоговых режимов необходимо брать общую сумму доходов для расчета 1%. При этом, если ИП находится на Патенте, то берется сумма потенциально возможного дохода, не учитывая итоговую сумму дохода полученному на патентной системе налогообложения.

Максимально возможная сумма платежа в ПФР рассчитывается из расчета восьмикратной установленной на год суммы ФП.

Таким образом максимальная сумма платежа в ПФР составляет:

- За 2019 году – 234 832 руб.

- За 2018 год – не более 212 360 рублей

.

Формула расчета: (Доход — 300000) х 1%.

Произвести данную выплату необходимо до 1 апреля нового года, который идет за отчетным. Платеж отправляется отдельным поручением.

Внимание!

Можете использовать наш . Он позволит рассчитать необходимые к уплате цифры. Все просто и понятно.

1% для глав крестьянского-фермерского хозяйства: особенности

Единственная категория предпринимателей, которая не уплачивает 1% – это главы КФХ. Их выделили в от дельный пункт – Статья 430, п.2 НК РФ. В нем указывается, что они платить фиксированную часть, 1% тут не указан. Также такая норма закреплена в ст. 14, ч. 2 федерального закона от 24.07.2009 №212 ФЗ.

Однако есть одна важная деталь – если индивидуальных предприниматель, являющийся главой КФХ ведет иную деятельность в рамках данного хозяйства в качестве ИП, то взносы уплачиваются по двух основаниям:

- С деятельности попадающей под КФХ – 1% не уплачивается.

- С прочей деятельности 1% процент необходимо исчислять. Предположим, если ИП занимается торговлей запасными частями к тракторам или иными видами деятельности, не попадающими под КФХ.

Сроки оплаты взносов, КБК и куда их платить в 2019 году

Сроки уплаты взносов за 2018 год следующие:

- Фиксированную часть необходимо оплатить не позднее 31 декабря отчетного года.

- В связи с изменением сроков оплаты, 1% необходимо оплатить не позднее 1 июля последующего за отчетным годом.

Платежи ИП в пенсионный фонд в 2019 году для ИП без работников также нужно будет оплатить до 31 декабря. При этом платежи уже проводятся не в пенсионный и в фонд ОМС, а по реквизитам в свою налоговую инспекцию.

Перечисление можно осуществить одной суммой или, разбив ее на части поквартально. Однако лучше платить поквартально, так как на эти суммы можно уменьшать налоговые платежи ежеквартально, а не единоразово, если провести их одним платежом.

Фиксированными страховыми взносами индивидуальных предпринимателей (далее взносы на страхование, страховые платежи, отчисления на страхование) называются обязательные платежи, уплачиваемые всеми ИП, вне зависимости от наличия наемных работников, применяемой системы налогообложения и факта ведения деятельности в целом.

Уплачивать взносы предприниматели должны не зависимо от того был ли в налоговом или отчетном периоде доход, велась ли деятельность вообще.

Кто должен платить страховые взносы

- ИП на любой системе налогообложения;

- ИП не ведущие деятельности, но не снятые с учета;

- ИП работающие по найму у другого работодателя, который уплачивает за него страховые взносы;

- ИП, получившие по итогам года убыток.

Кто может не платить страховые взносы

Не платить взносы на обязательное личное страхование могут некоторые категории ИП, не ведущих деятельность. К ним относятся предприниматели:

- Проходящие военную службу;

Подтвердить свое право на освобождение от уплаты взносов (далее льгота) предприниматель может военными билетами, справками из военных комиссариатов, подразделений и архивных учреждений.

- Ухаживающие за ребенком, не достигшим возраста 1,5 лет;

Подтверждением льготы может являться свидетельство о рождении ребенка, паспорт родителя, свидетельство о браке или о смерти (если ребенок воспитывается одним родителем после смерти второго).

- Ухаживающие за инвалидом первой группы, ребенком-инвалидом или пожилым человеком, достигшим возраста 80-ти лет;

Уход за указанными лицами подтверждается решением органа соцобеспечения, документами, подтверждающими возраст лица, за которым производится уход, а также документами, обосновывающими наличие и продолжительность инвалидности.

- Проживающие вместе с супругом за границей при направлении в диппредставительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства и т.д. но сроком не более пяти лет в общей сложности.

В данном случае льготу подтверждает свидетельство о рождении, паспорт и справки из госорганов, направивших работников (супругов ИП) в указанные организации с указанием периода совместного пребывания.

Примечание: в случае, если ИП в указанные периоды вел деятельность, взносы он обязан уплачивать на общих основаниях, в установленных ст. 430 НК РФ размерах.

Какие взносы должен уплачивать ИП

Предприниматели, как имеющие, так и не имеющие работников, обязаны уплачивать:

- Фиксированные взносы на пенсионное и медицинское страхование;

Фиксированные взносы ИП

В рамках фиксированных взносов предприниматели перечисляют платежи на обязательное пенсионное (ОПС) и медицинское страхование (ОМС). Взносы в Фонд социального страхования (ФСС) производятся на усмотрение ИП.

Порядок расчета и размер фиксированных взносов до 2018 года

До 2018 года взносы на страхование рассчитывались исходя из величины МРОТ, утверждаемой ежегодно. В 2016 году размер МРОТ составлял 6 204 руб., в 2017 – 7 500 руб.

Формула расчета взносов до 2018 года

Для полного года:

Для ОПС: МРОТ х 26% х 12

Для ОМС: МРОТ х 5,1% х12

В 2017 году размер взносов составлял:

На ОПС: 7500 х 26% х 12 = 23 400 руб.

На ОМС: 7500 х 5,1% х 12 = 4 590 руб.

Итого сумма страховых платежей за 2017 год равнялась 27 990 руб.

или по 6 997,5 руб.

ежеквартально.

Для неполного года:

Если ИП встал на учет или снялся с него в середине года, то расчет необходимо производить исходя из количества отработанных дней. Для этого сначала рассчитывается количество дней, отработанных в месяце постановки (снятия с учета), а затем расчет производится исходя из количества целых месяцев, в которых велась деятельность.

Формула расчета для неполного месяца

МРОТ х 26% х количество отработанных в месяце дней, включая день постановки на учет /Количество дней в данном месяце.

Для ОМС взносы рассчитываются аналогично.

Пример расчета

- На ОПС –29 354 руб.

- На ОМС – 6 884 руб.

Итого за год взносы составят 36 238 руб.

или 9 059,5 руб.

ежеквартально.

Если ИП работает неполный год, то размер взносов рассчитывается исходя из количества отработанных дней.

Например, ИП Скворцов встал на учет 12 февраля 2018 года. Взносы он должен рассчитать за 17 дней февраля и за 10 полных месяцев (с марта по декабрь).

Он составит для ОПС – 2 212 руб.

(26 545: 12) и для ОМС – 486,6 руб.

(5 840: 12).

Таким образом, сумма взносов за февраль будет равна1 638, 4 руб.:

- На ОПС – 1, 343 руб.

(2 212 х 17: 28) - На ОМС – 295,4 руб.

(486,6 х 17: 28)

За 10 месяцев размер взносов будет равен 26 986 руб.:

- На ОПС – 22 120 руб.

(2 212 х 10) - На ОМС – 4 866 руб.

(486,6 х 10)

Итого сумма платежей на страхование за период с 12 февраля до 31 декабря 2018 года составит 28 624, 4 руб.

Взносы с превышения дохода свыше 300 тыс.руб.

Если доход ИП с начала года превысит 300 тыс.руб. ему необходимо будет уплатить дополнительный взнос в размере 1% с разницы между полученным доходом и лимитом в 300 тыс. руб.

Порядок расчета данного платежа в 2019 году не изменился, но по-другому считается предельный размер данного платежа, который ИП должен уплатить.

Расчет взноса с превышения в 2017 году

Также, как и фиксированные взносы, предельный размер платежа с дохода свыше 300 тыс. руб., рассчитывался исходя из МРОТ и составлял в 2017 году 187 200 руб

. (МРОТ х 8 х 26% х 12). Независимо от того, какой доход получил ИП, указанная величина взноса была предельной и выше нее предприниматель платить не должен был.

Расчет взноса с превышения в 2018 году

Начиная с 2018 года максимальный размер взносов рассчитывается исходя из величины, прописанной в п.1 ст. 430 НК РФ . Таким образом, предельная величина платежа с дохода свыше 300 тыс.руб. в 2018 году составляет 212 360 руб.

(26 545 х 8).

Платежи на пенсионное, медицинское и социальное страхование — обязательные перечисления в бюджет, за счет которых государством финансируется выплата пенсий, бесплатное медицинское обслуживание, оплата пособий по нетрудоспособности и в связи с материнством. В статье расскажем, каковы порядок и сумма страховых взносов для ИП в 2019, размер страховых взносов ИП за себя в 2019 году, как найти реквизиты для перечисления сборов, приведем перечень КБК «Страховые взносы ИП» 2019.

Все лица, осуществляющие предпринимательскую деятельность, уплачивают обязательные платежи во внебюджетные фонды.

Индивидуальный предприниматель обязан перечислять в бюджет страховые взносы:

- за себя (ИП в 2019 г. должны перечислять их в большем размере);

- с заработной платы, выплачиваемой работникам.

Правила начисления и уплаты таких обязательных платежей установлены главой 34 НК РФ.

Оплата страховых взносов ИП за себя в 2019 году

Независимо от выбранной системы налогообложения ИП обязаны платить сборы на обязательное медицинское и пенсионное страхование за себя. Ежегодно устанавливаются фиксированные размеры сборов. Размер фиксированных страховых взносов в 2019 году для ИП составляет 36 238 руб.:

- на обязательное пенсионное страхование — 29 354 руб.

- на обязательное медицинское страхование — 6884 руб.

Если сумма годового дохода предпринимателя превысит 300 тыс.руб., то он обязан уплачивать дополнительные страховые взносы в ПФР в 2019 в размере 1% от суммы превышения.

Страховые взносы ИП в 2019 году за себя, уплачиваемые в ПФР, ограничены максимальной величиной 234 832 руб., включая фиксированные страховые взносы ИП за себя в 2019 году.

Страховые взносы ИП 2019 за себя: сроки перечисления

Фиксированная сумма страховых взносов для ИП за 2019 год должна быть перечислена до 31 декабря текущего года. Их можно оплатить за один раз, а можно разбить на несколько перечислений, уплатив их в удобное время. При этом сумма может быть любой. Главное, чтобы весь фиксированный платеж был перечислен в полном объеме до последнего дня года.

С доходов, превышающих 300 тысяч рублей, ИП страховые взносы на себя за 2018 год должны перечислить не позднее 01.07.19.

За неуплату обязательного платежа на предпринимателя могут быть наложены штрафные санкции со стороны налоговиков:

- штраф в размере 20% от неуплаченной суммы (ст.122 НК РФ

); - пени в размере 1/300 ставки рефинансирования Банка России за каждый день просрочки (ст.75 НК РФ

).

Страховые взносы (2019) ИП, уплачиваемые с выплат сотрудникам

Правила исчисления этих обязательных платежей будут одинаковы для всех хозяйствующих субъектов, привлекающих наемных работников и выплачиваемых им вознаграждение за труд. Страховые взносы на УСН в 2019 г. уплачиваются по тем же ставкам, что и на ОСН и на ЕНВД. Кроме перечислений на социальное, медицинское и пенсионное страхование с заработной платы исчисляются и уплачиваются сбор от несчастных случаев на производстве.

Страховые взносы в 2019 году: ставки (таблица)

Порядок определения суммы к уплате в бюджет:

Срок перечисления: не позднее 15-го числа месяца, следующего за расчетным.

КБК «Страховые взносы» в 2019 году

Код бюджетной классификации (КБК) необходимо указывать в платежных документов на перечисление обязательных платежей в бюджет. Этот показатель очень важно указать правильно для корректного зачисления. Если допустить в нем ошибку, то налоговые органы не смогут правильно классифицировать платеж, и за предпринимателем будет числиться задолженность.

КБК «Страховые взносы 2019 за сотрудников»

При оформлении платежей на страховые взносы ИП 2019 КБК для сборов, исчисленных с дохода, превышающего 300 тыс.руб., применяется тот же КБК на ОПС, что и для фиксированного платежа.

Если ИП несвоевременно перечислил обязательный сбор, то ему будут начислены пени. При их перечислении нужно также указать соответствующий КБК. Чтобы получить для перечисления пени по страховым взносам КБК в 2019 г., необходимо 14-й знак КБК соответствующего перечисления в бюджет изменить на «2». Так, например, при перечислении пени по фиксированному платежу на ОМС необходимо указать КБК 182 1 02 02103 08 2013 160.

Как найти реквизиты для перечисления

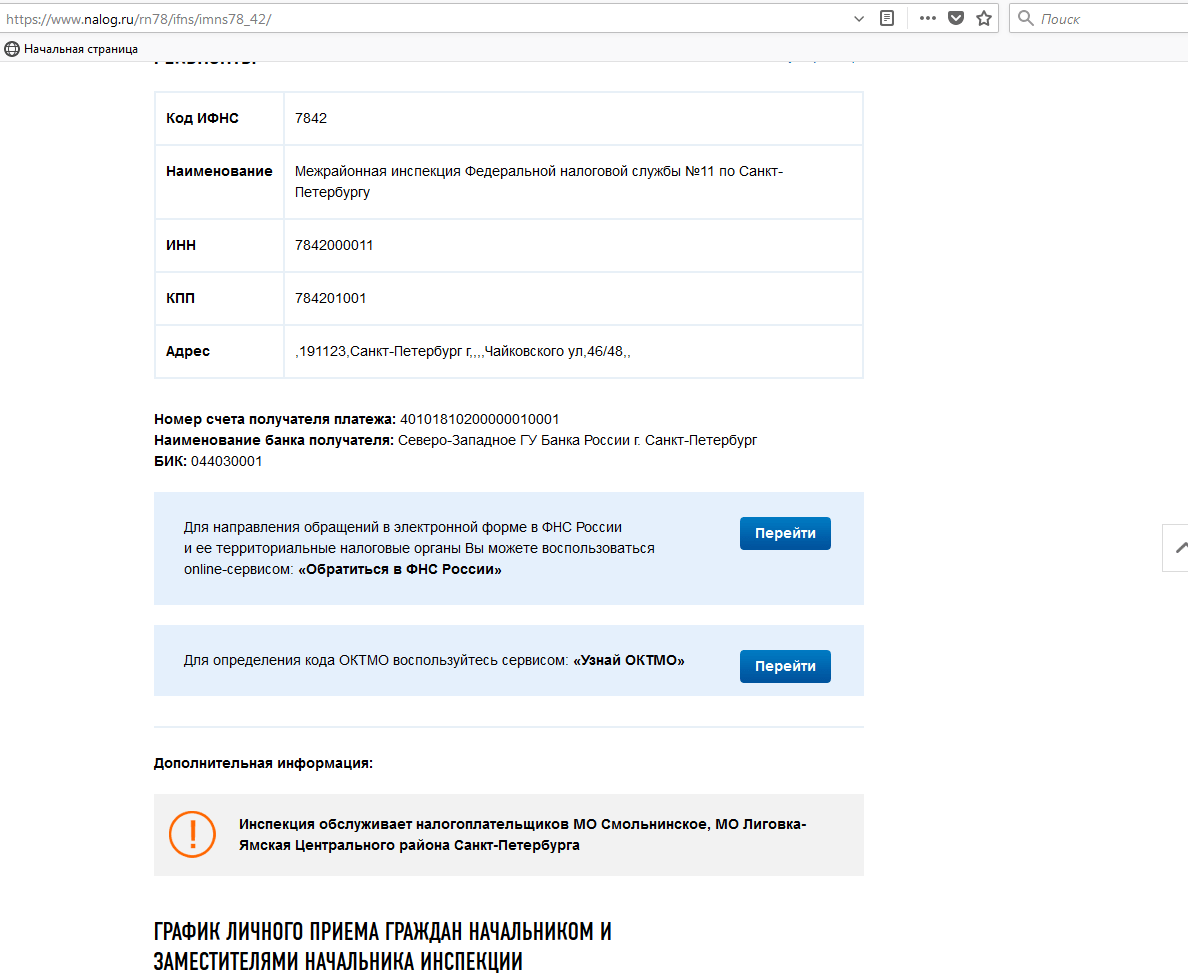

Обязательные перечисления на ОПС, ОМС и ВНиМ с 2017 года администрируют налоговые органы. Поэтому с этого момента необходимо при оформлении платежного поручения указывать реквизиты налоговой инспекции, в которой стоит на регистрации ИП. Чтобы узнать реквизиты для перечисления, можно обратиться непосредственно в ИФНС, а можно воспользоваться сайтом nalog.ru , на котором приведены реквизиты всех ИФНС:

Перечисления на травматизм переводятся в территориальное отделение Фонда социального страхования. Его реквизиты можно найти с помощью официального сайта. Например, для Санкт-Петербурга можно обратиться на сайт: http://rofss.spb.ru

Таким образом реквизиты ПФР для уплаты страховых взносов 2019 искать нет необходимости.

Отчетность по страховым взносам в 2019 году

Привлекающий работников и уплачивающий с их доходов перечисления на соцстрахование предприниматель обязан сдавать отчетность:

Если ИП, у которого есть заключенные трудовые договоры с сотрудниками, временно не ведет деятельность, то он обязан представить расчет по страховым взносам нулевой. Эту точку зрения высказал Минфин в Письме от 03.04.17 № БС-4-11/6174 .

Если уплачивает страхвзносы ИП за себя 2019, сотрудников у него нет, то у предпринимателя отсутствует необходимость представлять отчетность.

| Читайте: |

|---|