- Бухгалтерский учет при ЕНВД

- Отчетность за работников

- Как рассчитать ЕНВД

- ЕНВД в случае приостановки деятельности

- Отчетность ИП на ЕНВД помимо декларации

- Сроки уплаты и сдачи декларации по ЕНВД

- Способ представления налоговой декларации

- Бланк декларации по ЕНВД

- Общие требования к порядку заполнения

- Раздел 2

- Раздел 3

- Отчетность по ЕНВД для ИП без работников

- Порядок заполнения декларации ЕНВД

- Как подать декларацию по вмененному налогу в ФНС

Позвоните сейчас: 8 800 222-18-27

Скачать новый бланк налоговой декларации по ЕНВД за 1, 2, 3, 4 кварталы 2019 года (образец декларации в MS EXCEL)

ФНС утвердила новую форму декларации по ЕНВД приказом от 26.06.2018 № ММВ-7-3/414. Она действует с 25 ноября 2018 года. Она содержит специальный раздел для данных об онлайн-кассе. Впервые на новом бланке нужно было отчитаться за 4 квартал 2018 года.

Бланк налоговой декларации по ЕНВД (единому налогу на вмененный доход) за 2019 год

Инструкция по заполнению декларации по ЕНВД

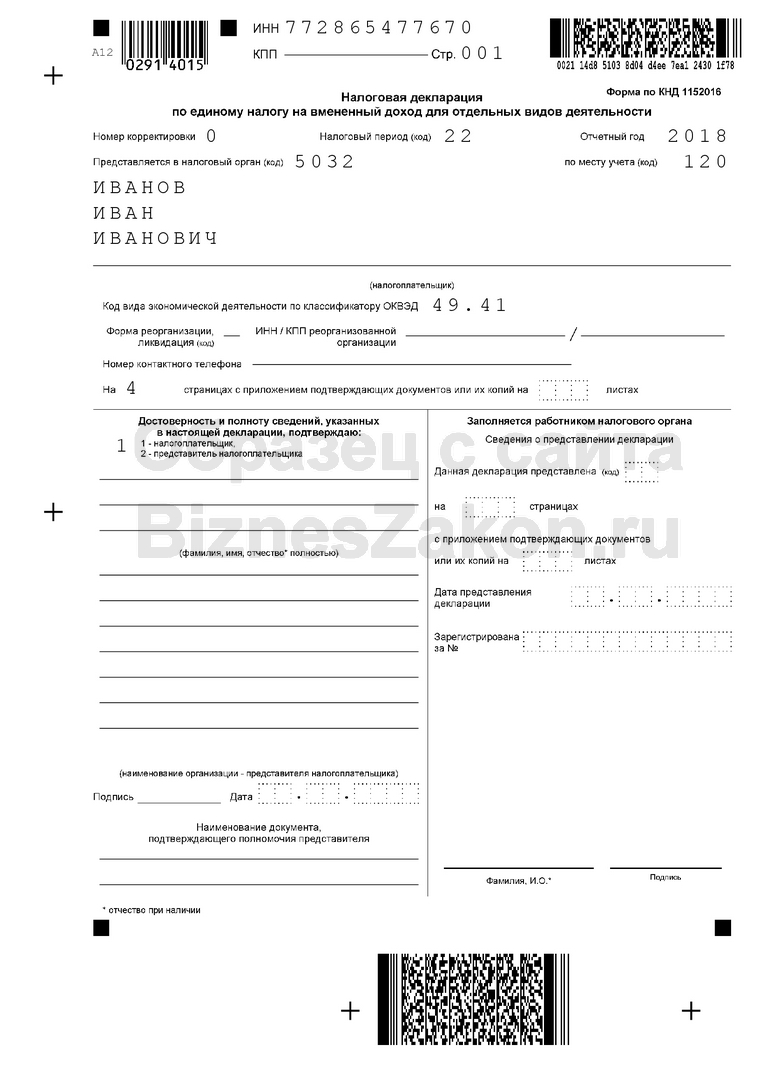

Заполнение Титульного листа Декларации

1. Титульный лист Декларации заполняется налогоплательщиком, за исключением раздела «Заполняется работником налогового органа».

2. При заполнении Титульного листа необходимо указать:

1) ИНН, а также КПП, который присвоен организации как налогоплательщику единого налога на вмененный доход тем налоговым органом, в который представляется Декларация (особенности указания ИНН и КПП по реорганизованным организациям предусмотрены в пункте 2.6 Порядка).

ИНН и КПП в поле «ИНН/КПП реорганизованной организации» указываются с учетом положений пункта 2.6 Порядка;

2) номер корректировки.

При представлении в налоговый орган первичной Декларации в поле «номер корректировки» проставляется «0—«, при представлении уточненной Декларации — указывается номер корректировки (например, «1—«, «2-» и так далее).

3) налоговый период, за который представляется Декларация.

Коды, определяющие налоговый период, приведены в приложении № 1 к Порядку;

4) отчетный год, за который представляется Декларация;

5) код налогового органа, в который представляется Декларация указывается согласно документам о постановке на учет в налоговом органе;

6) код места представления Декларации по месту учета налогоплательщика согласно приложению № 3 к Порядку;

7) полное наименование организации в соответствии с ее учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается) либо построчно полностью фамилия, имя, отчество индивидуального предпринимателя;

код формы реорганизации (ликвидации) в соответствии с приложением № 2 к Порядку;

код формы реорганизации (ликвидации) в соответствии с приложением № 2 к Порядку;

9) ИНН/КПП реорганизованной организации в соответствии с пунктом 2.6 Порядка;

10) номер контактного телефона налогоплательщика (номер контактного телефона указывается в формате код страны, код города, номер без пробелов и знаков между цифрами);

11) количество страниц, на которых составлена Декларация;

12) количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления Декларации представителем налогоплательщика), приложенных к Декларации.

3. В разделе Титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» указывается:

1) в случае подтверждения достоверности и полноты сведений в Декларации руководителем организации — налогоплательщика или индивидуальным предпринимателем — налогоплательщиком — «1»; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика — «2»;

2) при представлении Декларации налогоплательщиком — организацией в поле «фамилия, имя, отчество» — построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации и дата подписания;

3) при представлении Декларации налогоплательщиком — индивидуальным предпринимателем поле «фамилия, имя, отчество» не заполняется. Проставляется только личная подпись и дата подписания;.

4) при представлении Декларации представителем налогоплательщика — физическим лицом в поле «фамилия, имя, отчество» — построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания;

5) при представлении Декларации представителем налогоплательщика — юридическим лицом в поле «фамилия, имя, отчество» — построчно полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика — юридического лица подтверждать достоверность и полноту сведений, указанных в Декларации.

В поле «наименование организации — представителя налогоплательщика» указывается наименование юридического лица — представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле «фамилия, имя, отчество» и дата подписания;

6) в поле «Наименование документа, подтверждающего полномочия представителя налогоплательщика» указывается вид документа, подтверждающего полномочия представителя налогоплательщика.

4. Раздел «Заполняется работником налогового органа» содержит сведения о представлении Декларации:

1) способ представления Декларации (указывается код согласно приложению № 4 к Порядку);

2) количество страниц Декларации;

3) количество листов подтверждающих документов или их копий, приложенных к Декларации;

4) дату представления Декларации;

5) номер, под которым зарегистрирована Декларация;

6) фамилию и инициалы имени и отчества работника налогового органа, принявшего Декларацию;

7) подпись работника налогового органа, принявшего Декларацию.

Заполнение Раздела 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет» Декларации

1. В Разделе 1 указывается:

1) в каждом блоке строк с кодами строк 010-020:

по строке 010 — код по ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования по месту осуществления деятельности (месту постановки на учет налогоплательщика единого налога на вмененный доход).

При заполнении кода по ОКТМО, под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код по ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода по ОКТМО 12445698 в поле «Код по ОКТМО» записывается одиннадцатизначное значение «12445698—«.

2) по строке 020 — сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период.

Значение показателя по данному коду строки определяется как произведение значения показателя по строке 050 Раздела 3 Декларации и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов Раздела 2 Декларации с указанным кодом по ОКТМО к значению показателя по строке 010 Раздела 3 Декларации.

2. Сведения, указанные в Разделе 1 Декларации, в строке «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» подтверждаются подписью лица из числа лиц, указанных в пункте 3.3 Порядка, и проставляется дата подписания данного раздела.

3. В случае недостаточности строк, имеющих код 010, следует заполнить необходимое количество листов Раздела 1 Декларации.

Заполнение Раздела 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности» Декларации

1. Раздел 2 Декларации заполняется налогоплательщиком отдельно по каждому виду осуществляемой им предпринимательской деятельности.

При осуществлении налогоплательщиком одного и того же вида предпринимательской деятельности в нескольких отдельно расположенных местах Раздел 2 Декларации заполняется отдельно по каждому месту осуществления такого вида предпринимательской деятельности (по каждому коду по ОКТМО).

1) по строке 010 — код вида осуществляемой налогоплательщиком предпринимательской деятельности, по которому заполняется данный раздел Декларации, в соответствии с приложением № 5 к Порядку;

2) по строке 020 — полный адрес места осуществления вида предпринимательской деятельности, указанного по строке 010 (код субъекта Российской Федерации указывается в соответствии с приложением № 6 к Порядку);

3) по строке 030 — код по ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования по месту осуществления деятельности (месту постановки на учет налогоплательщика единого налога на вмененный доход);

4) по строке 040 — значение базовой доходности на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности;

5) по строке 050 — значение установленного на календарный год коэффициента-дефлятора К1;

6) по строке 060 — значение корректирующего коэффициента базовой доходности К2, учитывающего совокупность особенностей ведения предпринимательской деятельности;

7) по строкам 070-090:

в графе 2 — значения физического показателя по соответствующему виду предпринимательской деятельности в каждом месяце налогового периода;

в графе 3 — количество календарных дней осуществления предпринимательской деятельности в месяце постановки на учет (в месяце снятия с учета) в качестве налогоплательщика единого налога, которое рассчитывается, соответственно:

начиная с даты постановки организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога на вмененный доход до конца календарного месяца, в котором налогоплательщик был поставлен на учет;

с первого дня календарного месяца, в котором налогоплательщик снимается с учета, до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика единого налога на вмененный доход;

в графе 4 — налоговая база (величина вмененного дохода) за каждый календарный месяц налогового периода (произведение значений показателей по кодам строк 040, 050, 060, а также соответствующих показателей строк 070 или 080 или 090 графы 2.

В случае, если в течение налогового периода организация или индивидуальный предприниматель были поставлены на учет (сняты с учета) в качестве налогоплательщика единого налога на вмененный доход, то налоговая база за каждый календарный месяц налогового периода определяется как произведение значений показателей по кодам строк 040, 050, 060, а также соответствующих показателей строк 070 или 080 или 090 граф 2-3 с учетом количества календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика единого налога на вмененный доход.

Если в течение налогового периода налогоплательщик не вставал на учет (не снимался с учета) в качестве налогоплательщика единого налога на вмененный доход в налоговом органе, в который представлена Декларация, то во всех знакоместах полей по строкам 070-090 графы 3 проставляются прочерки;

по строке 100 — налоговая база (величина вмененного дохода) за налоговый период по соответствующему виду предпринимательской деятельности, осуществляемому по указанному адресу (сумма значений показателей по кодам строк 070-090 графы 4);

9) по строке 105 — ставка налога в размере 15% либо ставка налога, установленная нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя;

10) по строке 110 — сумма исчисленного за налоговый период единого налога на вмененный доход по соответствующему виду предпринимательской деятельности, осуществляемому по указанному адресу (значение показателя по коду строки 100 х стр.105/100).

Заполнение Раздела 3 «Расчет суммы единого налога на вмененный доход за налоговый период» Декларации

1. В Разделе 3 указывается:

1) по строке 005 — признак налогоплательщика:

при представлении Декларации организацией или индивидуальным предпринимателем, производящими выплаты и иные вознаграждения работникам, занятым в сферах деятельности налогоплательщика, по которым уплачивается единый налог, проставляется «1»;

при представлении Декларации индивидуальным предпринимателем, не производящим выплаты и иные вознаграждения физическим лицам, проставляется «2»;

2) по строке 010 — сумма исчисленного за налоговый период единого налога на вмененный доход. Значение данного показателя определяется как сумма значений показателей по строке 110 всех заполненных листов Раздела 2 Декларации;

3) по строке 020 — сумма страховых взносов, платежей и расходов, предусмотренных пунктом 2 статьи 346.32 Налогового кодекса Российской Федерации, на которые уменьшается сумма исчисленного за налоговый период единого налога на вмененный доход в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог;

4) по строке 030 — сумма страховых взносов, уплаченных индивидуальным предпринимателем, на обязательное пенсионное страхование и на обязательное медицинское страхование в размере, определенном в соответствии с пунктом 1 статьи 430 Налогового кодекса Российской Федерации;

5) по строке 040 — сумма расходов по приобретению контрольно-кассовой техники, уменьшающая сумму налога на вмененный доход, исчисленную с учетом пункта 2.1 статьи 346.32 Налогового кодекса Российской Федерации. Значение данного показателя определяется как сумма всех значений показателей по строке 050 всех заполненных листов Раздела 4 Декларации;

6) по строке 050 — общая сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период.

Значение показателя по строке 050 не может быть меньше 0.

При представлении декларации организацией или индивидуальным предпринимателем, производящими выплаты и иные вознаграждения физическим лицам (при значении показателя по строке 005 равном «1»), значение данного показателя определяется следующим расчетом: строка 010 — (строка 020 + строка 030) — строка 040, при этом разность значений показателей строк 010 и (020 + 030) не может быть меньше, чем 50 процентов от суммы исчисленного единого налога (строка 010).

При представлении декларации индивидуальным предпринимателем, не производящим выплаты и иные вознаграждения физическим лицам (при значении показателя по строке 005 равном» «2»), значение показателя по строке 050 определяется как разность значений показателей строк 010 и 030 и 040. В этом случае разность значений показателей строк 010 и 030 должна быть больше или равна нулю.

Заполнение Раздела 4 «Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период» Декларации

1. В Разделе 4 указываются:

1) по строке 010 — наименование модели контрольно-кассовой техники, включенной в реестр контрольно-кассовой техники;

2) по строке 020 — заводской номер экземпляра модели контрольно-кассовой техники в соответствии с документами, связанными с приобретением контрольно-кассовой техники;

3) по строке 030 — регистрационный номер контрольно-кассовой техники, присвоенный налоговым органом;

4) по строке 040 — дата регистрации контрольно-кассовой техники в налоговом органе;

5) по строке 050 — указывается сумма произведенных расходов по приобретению контрольно-кассовой техники, которая не может превышать 18000 рублей;

2. В случае недостаточности строк, имеющих код 010, 020, 030, 040, 050 следует заполнить необходимое количество листов Раздела 4 Декларации

Скачать бланк налоговой декларации по ЕНВД за 2016 год (образец декларации в MS EXCEL)

Декларация по ЕНВД

за периоды 2016 года предоставляется по форме, утвержденной Приказом ФНС N ММВ-7-3/590@ от 22.12.2015 «О внесении изменений к приказу ФНС № ММВ-7-3/353@ от 04.07.2014@ «Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме».

Сдать отчетность за 4 квартал 2016 года необходимо не позднее 20 января 2017 года. После этого «старую» форму применять будет нельзя.

Бланк налоговой декларации по ЕНВД (единому налогу на вмененный доход) за 2016 год

Скачать бланк налоговой декларации по ЕНВД за 2015 год (образец декларации в MS EXCEL)

Декларация по ЕНВД

с 1 квартала 2015 года предоставляется по новой форме, утвержденной Приказом ФНС № ММВ-7-3/353@ от 04.07.2014 «Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронном виде«.

Приказ утвердил саму форму Декларации (Приложение № 1), формат представления налоговой декларации по ЕНВД в электронном виде (Приложению N 2), порядок заполнения налоговой декларации по ЕНВД (приложение N 3).

Бланк налоговой декларации по ЕНВД за 2015 год

Скачать бланк налоговой декларации по ЕНВД за 2014 год (образец декларации в MS EXCEL)

Декларация по ЕНВД за 2014 год утверждена приказом ФНС № ММВ-7-3/13@ от 23.01.2012 «Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронном виде».

Приказ утвердил саму форму декларации (приложение № 1), формат представления налоговой декларации по ЕНВД в электронном виде (приложению N 2), порядок заполнения налоговой декларации по ЕНВД (приложение № 3).

Единый налог на вмененный доход (ЕНВД) нужно перечислять ежеквартально не позднее 25-го числа месяца, следующего за отчетным кварталом.

Суммы ЕНВД по нормативу 100% подлежат зачислению в доходы местных бюджетов – бюджеты муниципальных районов и городских округов. То есть по месту постановки «вменещика» на учет в налоговой инспекции.

Налоговая декларация по единому налогу подается в ИФНС по итогам прошедшего квартала в течение 20 дней после окончания квартала. Форма налоговой декларации утверждена приказом ФНС России от 04.07.2014 № ММВ-7-3/353@.

27 января 2016 года в Минюсте РФ зарегистрирован Приказ ФНС № ММВ-7-3/590@ от 22.12.2015. Данным приказом ФНС России внесла поправки в форму декларации по ЕНВД. По структуре декларация не изменилась – титульный лист; раздела 1 (отражение сумм налога к уплате); раздел 2 (расчет налога для отдельных видов деятельности) и раздел 3 (исчисление суммы налога за налоговый период).

Однако из титульного листа убрали знак «МП» – отпадает необходимость ставить печать. Изменились штрих-коды листов – титульного, раздела 1 и раздела 3, а также в Разделе 2 теперь появится новая строка – «ставка налога». Напомним, в настоящее время региональные власти вправе снижать ставку единого налога по ЕНВД с 15 до 7,5 процентов.

Обновленная форма применяется, начиная с отчетности за 1 квартал 2016 года.

Бухгалтерский учет при ЕНВД

ИП, применяющие ЕНВД, не обязаны представлять бухгалтерскую отчетность и вести учет. Организации на ЕНВД помимо налоговой декларации и учета физпоказателей обязаны вести бухгалтерский учет и сдавать бухгалтерскую отчетность. Бухгалтерская отчетность для разных категорий организаций различается.

В общем случае она состоит из следующих документов:

- отчет о финансовых результатах (форма 2);

- отчет об изменениях капитала (форма 3);

- отчет о движении денежных средств (форма 4);

- отчет о целевом использовании средств (форма 6);

- объяснения в табличной и текстовой форме.

Для малых предприятий бухгалтерская отчетность состоит из двух обязательных документов

в упрощённой форме:

- бухгалтерский баланс (форма 1);

- отчет о финансовых результатах (форма 2).

Бухгалтерская отчетность при ЕНВД сдается один раз по итогам каждого года, но в две инстанции: в ФНС и в Росстат). Крайний срок сдачи отчетности – не позднее 31 марта.

За несвоевременную сдачу бухгалтерской отчетности предусмотрен штраф в размере 200 руб.

за каждый не представленный документ. С должностных лиц организации могут взыскать штраф в размере от 300 до 500 рублей + от 3000 руб. до 5000 руб. за не сдачу отчетности в Росстат.

Отчетность за работников

В ИФНС

сдают:

- отчет о среднесписочной численности работников (по итогам календарного года

не позднее 20 января следующего года); - cправки 2-НДФЛ (по итогам календарного года не позднее 1 апреля следующего года);

- расчеты 6-НДФЛ. Это новый вид отчетности для всех работодателей. Его должны сдавать организации и ИП с работниками, начиная с 1 квартала 2016 года. В отличие от справок

2-НДФЛ, форма 6-НДФЛ составляется не отдельно по каждому сотруднику, а по всей компании или ИП в целом. Сдается по итогам каждого квартала не позднее последнего числа 1-го месяца следующего квартала.

В ПФР

сдают:

- расчет по форме РСВ-1 (содержит сведения по начисленным и уплаченным страховым взносам за работников в ПФР и ФФОМС). Сдается по итогам каждого квартала не позднее 20 числа (для электронной формы) и 15 числа (для бумажной формы) 2-го месяца следующего квартала;

- отчет по форме СЗВ-М (содержит сведения позволяющие отследить работающих пенсионеров). Сдается по итогам каждого месяца не позднее 10 числа следующего месяца.

В ФСС

сдают:

- отчет по форме 4-ФСС (содержит сведения по начисленным и уплаченным страховым взносам за работников в ФСС). По итогам каждого квартала не позднее 25 числа

(для электронной формы) и 15 числа (для бумажной формы) 1-го месяца следующего квартала.

Как рассчитать ЕНВД

Статьей 346.31 Налогового кодекса установлено, что ставка единого налога на вмененный доход составляет 15%. С 1 октября 2015 года актами представительных органов муниципальных районов, городских округов и законами городов федерального значения Москвы,

Санкт-Петербурга и Севастополя ставка ЕНВД может быть снижена с 15% до 7,5%.

Налоговый период по единому налогу – квартал.

Полученный результат умножьте на 15%. Это и будет исчисленная сумма единого налога.

Начисленную сумму единого налога можно уменьшить:

- на сумму уплаченных страховых взносов на обязательное страхование работников,

в том числе взносов «по травме»; - на сумму взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование;

- на сумму выплаченных работникам пособий по временной нетрудоспособности

(за исключением несчастных случаев на производстве и профзаболеваний); - на платежи по договорам добровольного личного страхования, заключаемым

со страховыми компаниями в пользу работников.

Обратите внимание

Сумма ЕНВД может быть уменьшена только на сумму фактически выплаченных работникам пособий по временной нетрудоспособности за счет средств работодателя. А вот на суммы выплаченных пособий по беременности и родам, единовременных пособий женщинам, вставшим на учет в медучреждениях в ранние сроки беременности, ежемесячных пособий

по уходу за ребенком, уменьшать единый налог нельзя (письмо Минфина РФ от 28.03.2014 г.

№ 03-11-11/13859).

ЕНВД может быть уменьшен не более чем наполовину. При этом с 2013 года «вмененщики» уменьшают налог на сумму страховых взносов, уплаченную (в пределах ранее исчисленных сумм) в данном налоговом (отчетном) периоде, а не за этот же период, как было в 2012 году.

За какой период перечислены взносы – теперь неважно.

Например, страховые взносы за декабрь 2014 года, уплаченные в январе 2015 года, уменьшают сумму ЕНВД, исчисленную за I квартал 2015 года.

Это правило не относится к индивидуальным предпринимателям, работающим без наемных работников. Поскольку уплата страховых взносов за текущий год производится ими не позднее 31 декабря этого же года, при перечислении страховых взносов за 2014 год в 2015 году уменьшать сумму ЕНВД на эти взносы они не вправе.

Такие разъяснения финансисты давали в письмах от 26.05. 2014 № 03-11-11/24975, от 18.09.2013 года № 03-11-11/38636, от 29.03. 2013 № 03-11-09/10035.

Тем не менее, арбитражные суды придерживались иного мнения. Судьи отмечали, что в пункте 2.1 статьи 346.32 Налогового кодекса нет указания на то, что предприниматель, работающий самостоятельно, может уменьшить сумму исчисленного ЕНВД за квартал на фиксированный платеж, перечисленный только в этом налоговом периоде.

И поскольку Налоговый кодекс не регламентирует период уменьшения «вмененного» налога

на фиксированные страховые взносы, предприниматель вправе уменьшить сумму налога за квартал на взносы, уплаченные в следующем квартале, но до подачи декларации

(см. постановления АС Уральского округа от 16.07.2015 г. № Ф09-4591/15, ФАС Центрального округа от 11.07. 2014 г. № А09-9251/2013).

Верховный Суд РФ в определении от 16.02. 2015 г. № 307-КГ14-6614 подтвердил правомерность позиции арбитражных коллег. Суть спора заключалась в том, что ИП, не имеющий наемных работников, заплатил страховые взносы за пределами I квартала, но не позже подачи налоговой декларации за этот квартал. Точнее, дата оплаты страховых взносов и дата подачи декларации по ЕНВД совпадали. Верховный Суд решил, что предприниматель правомерно уменьшил сумму налога за I квартал на фиксированный платеж, уплаченный по истечении этого квартала.

ЕНВД в случае приостановки деятельности

На практике встречаются ситуации, когда плательщик ЕНВД по тем или иным причинам не ведет «вмененную» деятельность в каком-либо налоговом периоде. Например, деятельность может быть приостановлена или прекращена совсем. Соответственно, возникает вопрос: нужно ли уплачивать единый налог за этот период?

Для ответа на этот вопрос необходимо определить, сохраняется ли за организацией или предпринимателем статус плательщика ЕНВД. Ведь обязанность по уплате ЕНВД возлагается только на те организации (тех предпринимателей), которым присвоен этот статус.

Напомним, что плательщиками ЕНВД являются организации и индивидуальные предприниматели, которые (п. 1, 2 ст. 346.28 НК РФ):

- осуществляют «вмененную» предпринимательскую деятельность;

- состоят на учете в налоговой инспекции в качестве плательщиков данного налога.

Поскольку плательщик ЕНВД должен одновременно соответствовать этим двум условиям, для прекращения статуса недостаточно только прекратить вести «вмененную» деятельность. Нужно также, чтобы организация или индивидуальный предприниматель были сняты с учета (п. 1–3

ст. 346.28 НК РФ). До снятия с учета статус плательщика ЕНВД за прекратившим деятельность «вмененщиком» сохраняется.

Кроме того, ЕНВД облагается вмененный, то есть потенциально возможный доход (ст. 346.27, п. 1 ст. 346.29 НК РФ). Следовательно, «вмененщик» рассчитывает и уплачивает ЕНВД исходя из вмененного, а не фактически полученного дохода. Поэтому до тех пор, пока организация или предприниматель не сняты с учета в качестве плательщика ЕНВД, они должны уплачивать налог. А наличие или отсутствие у них фактического ведения деятельности и реального дохода значения не имеет. Такие разъяснения дает Минфин России в письмах от 19 марта 2015 г.

№ 03-11-11/14987, от 30 января 2015 г. № 03-11-11/3564.

К аналогичному выводу пришел ВАС России. Судьи рассмотрели ситуацию, связанную с приостановлением «вмененной» деятельности. Они указали, что факт временного приостановления деятельности сам по себе не снимает с организации (индивидуального предпринимателя) статуса плательщика ЕНВД и не освобождает от выполнения возложенных

на нее обязанностей (п. 7 Информационного письма Президиума ВАС России от 5 марта 2013 г. № 157).

Следовательно, организации и индивидуальные предприниматели, приостановившие «вмененную» деятельность, не должны уплачивать налог только после снятия их с учета в качестве плательщиков ЕНВД. Если же с учета они не сняты, обязанность по уплате налога за ними сохраняется.

Финансисты также напомнили, что сумма ЕНВД рассчитывается исходя из физического показателя и базовой доходности за месяц. Поэтому «вмененщикам», приостановившим деятельность в каком-либо периоде, нужно платить ЕНВД за этот период исходя из величины физического показателя, отраженной в последней налоговой декларации по этому налогу.

Например, если во II и III кварталах «вмененная» деятельность не велась, а в IV квартале была возобновлена, то в декларациях за II и III кварталы надо отразить сумму налога, исчисленную исходя из физических показателей, которые применялись при расчете ЕНВД за I квартал.

Система налогообложение в Российской Федерации осуществляется по различным формам, одной из которых является .

Она используется для различных видов предпринимательской деятельности и не учитывает размеры получаемого организацией дохода.

Если при регистрации юридическое лицо выбирает данную форму, то оно освобождается от налогов на:

- прибыль – ;

- добавленную стоимость – НДС, оплачиваемого при ввозе товара на территорию страны;

- имущество, используемое в ходе производственной деятельности.

Все разновидности отношений, возникающих между государством и отдельными субъектами, занимающимися хозяйственной деятельностью, регулируются нормативно-правовыми документами, а также Налоговым кодексом РФ. Полный перечень юридических лиц, имеющих право оплачивать ЕНВД, указан в статье 346 Налогового кодекса России и в постановлениях и распоряжениях местных органов управления.

Например, ими могут являться предприниматели, занимающиеся бытовыми услугами, розничной торговлей в помещениях площадью не больше 150 м?, услугами общественного питания, ветеринарными услугами и имеющие в штате 100 наемных работников.

Но это возможно лишь при условии, что долевое участие привлеченных фирм не превышает 25 %. Налоговым кодексом РФ строго регламентируются отчетности ЕНВД, которые необходимо соблюдать беспрекословно.

ЕНВД рассчитывается исходя из налоговой ставки 15% закрепленной нормы на доход, соответствующей определенному виду деятельности предпринимателя, которая уменьшается до 50% с учетом суммы уплаченной на обязательные страховые взносы в фонды Социального страхования, Медицинский, Пенсионный.

Если налогоплательщик действует по ЕНВД, то он освобождается от использования контрольно-кассовых машин.

Виды деклараций, представляемых по налоговому отчету, помимо ЕНВД:

- по доходам физических лиц при осуществлении выплат налогоплательщиком по доходам наемных работников;

- на транспортный налог при наличии у него зарегистрированного автомобиля;

- налог на землю, если у него числится право собственности на земельный надел, постоянное пользованием им, пожизненно наследуемое владение.

Расчет, входящий в декларацию по ЕНВД, производится по формуле, рекомендованной в Налоговом кодексе:

ЕНВД = (величина налоговой базы * ставка налога) – плата за страхование, где налоговая база рассчитывается исходя из базового дохода по формуле:

Налоговая база = размер вмененного дохода = базовый доход * физический показатель.

Численное значение базового дохода на единицу физического показателя находится в прямой зависимости от вида деятельности по кодам ОКАТО, которые установлены Налоговым кодексом РФ в статье 346 (пункт 29).

При заполнении декларации нельзя забывать о такой детали, что на ее страницах обязательно проставляется порядковая нумерация.

Согласно приказу Федеральной налоговой службы РФ от 2012 года предприятие сдает декларацию по ЕНВД в тот налоговый орган, где оно зарегистрировано.

Причем сдача производится до 20-го числа того месяца, который следует непосредственно за отчетным периодом.

В случае выпадения указанной даты на выходные либо праздничные дни отчет подается в первый за ними очередной рабочий день.

Декларация сдается согласно НК РФ:

- инспектору по налогам лично или через доверенное лицо; принимая отчет, инспектор делает отметку в журнале регистраций;

- отправляется по почте заказным письмом с доставкой уведомления о его вручении;

- пересылается на электронную почту налогового органа .

Ежеквартальный отчет в Пенсионный фонд подается до 15-го числа в мае, августе, ноябре и феврале, в ФСС – в конце квартала до 15-го числа в апреле, июле, октябре и январе.

Отчетность ИП на ЕНВД помимо декларации

Виды отчетности, подаваемые индивидуальным предпринимателем, зависят от факта использования наемного труда в ходе ведения им своей хозяйственной деятельности. Индивидуальный предприниматель, выбравший форму налогообложения ЕНВД и использующий в своей деятельности наемный труд, подает следующие по месту регистрации:

- в отделение Пенсионного фонда поквартально по форме РСВ-1 и СЭВ-6-2, СЭВ-6-1, СЭВ-6-3;

- в отделение Фонда социального страхования поквартально по форме 4-ФСС;

- в налоговую инспекцию строго в срок до 20 января по форме КНД 1110018, в которой указываются сведения, касающиеся среднесписочного состава работников за истекший год.

Пакет документов, подготавливаемых к подаче в различные фонды, состоит из бланков различных форм, составляющих соответствующие отчеты. В их число входят бланки следующих форм:

- РСВ-1, где приводится расчет по начислению и уплате взносов по страхованию, осуществляемому в соответствии с принятыми видами. Оплату взносов производит работодатель;

- СЭВ-6-2,СЭВ -6-1, где содержатся индивидуальные сведения о сотрудниках; подаются вместе с РСВ-1. СЭВ-6-3, содержащая сведения о выплатах и других компенсациях, произведенных физическому лицу за прошедший год;

- 4-ФСС, котораясодержит расчеты по начисленным и уплаченным взносам обязательного социального страхования, связанного с временной нетрудоспособностью, материнством, несчастными производственными случаями и профессиональными заболеваниями;

- КНД 1110018 со сведениями, касающимися за прошедший год, который сдается в налоговый орган в соответствии с приказом ФНС, не позже 20 января;

- 2-НДФЛ предоставляется в налоговый орган и состоит из справки о величине доходов физических лиц и сумм, начисленных и удержанных с доходов физических лиц за прошедший год, до 20 апреля того года, который непосредственно следует за отчетным.

Отчет по налогам сдается по форме КНД-1152016, именуемой «Декларация по ЕНВД для отдельных видов деятельности».

Формы отчетности ЕНВД, которые должен заполнить налогоплательщик, содержат следующие разделы:

- титульный лист, где приводятся сведения о реквизитах и юридическом адресе;

- размер налога на вмененный доход;

- порядок расчета ЕНВД по видам деятельности;

- порядок расчета ЕНВД, подлежащего уплате за налоговый период, где в подпункте 1 указывается рассчитанная сумма, подлежащая организацией оплате.

Соответствующие бланки можно получить как у налогового инспектора, так и скачать в сети Интернет.

Все виды отчетности должны подаваться налогоплательщиком строго в сроки, определенные законодательством. В противном случае на него налагаются штрафные санкции, которые также определены в законодательных документах.

Таким образом, состав и формы отчетности при ЕНВД строго регламентированы. Для того чтобы иметь возможность успешно заниматься выбранным видом хозяйственной деятельности, не подвергаться штрафным санкциям и сполна выполнять свои обязательства по отношению к государству, каждый предприниматель должен не только отлично знать перечень необходимых отчетных документов, но и вовремя подавать все положенные виды отчетов.

Налоговая декларация по ЕНВД представляется ИП и юридическими лицами, применяющими . Рассмотрим порядок, особенности заполнения и сдачи отетности на вмененке, способы и сроки ее представления в ИФНС.

Сроки уплаты и сдачи декларации по ЕНВД

Организации и индивидуальные предприниматели, вставшие на учет в налоговом органе в качестве налогоплательщиков единого налога (ЕНВД) обязаны представлять в налоговый орган по месту учета налоговую декларацию по итогам каждого квартала не позднее 20-го числа месяца следующего за кварталом.

При исчислении ЕНВД размер реально полученного дохода значения не имеет – сумма налога зависит от вмененного дохода, который установлен нормами Налогового кодекса РФ.

Следует отметить, что если предпринимательская деятельность не велась, то все равно необходимо сдавать заполненную декларацию – законодательством не предусмотрена подача нулевой декларации по ЕНВД. Предпринимателям придется оплачивать единый налог, пока они не снимутся с учета как плательщики ЕНВД.

Сдавать декларацию по ЕНВД и уплачивать налог необходимо 4 раза в год:

Способ представления налоговой декларации

Предоставить декларацию в налоговый орган можно тремя способами:

- в бумажной форме лично или через представителя – отчетность сдается в двух экземплярах. Экземпляр с отметкой налогового органа о принятии декларации будет служить подтверждением сдачи отчетности;

- направить в виде почтового отправления с описью вложения. В этом случае подтверждением сдачи отчетности будет служить опись с указанием отсылаемой декларации, а дата отправления в почтовой квитанции будет считаться датой сдачи декларации;

- передать в электронном виде по телекоммуникационным каналам связи по договору через оператора ЭДО или через сервис на сайте ФНС.

Декларации необходимо сдавать в налоговый орган по фактическому месту ведения деятельности. За исключением ситуаций, когда нельзя однозначно определить место ведения деятельности (разносная торговля, перевозка грузов и т.д.). В подобных случаях организации подают декларации по ЕВНД в ИФНС по месту нахождения (юридическому адресу), ИП – по месту регистрации (прописки). Адрес и код вашей налоговой можно найти на сайте ФНС .

Бланк декларации по ЕНВД

Налоговая декларация по ЕНВД заполняется организациями и ИП, осуществляющими предпринимательскую деятельность по отдельным видам деятельности, облагаемую единым налогом на вмененный доход.

Форма декларации и Порядок ее заполнения утверждены Приказом ФНС России от 04.07.2014 N ММВ-7-3/353@ .

Инструкция по заполнению декларации по ЕНВД –

Декларация ЕНВД состоит из следующих разделов:

- Титульный лист;

- Раздел 1 “Сумма единого налога на вмененный доход, подлежащая уплате в бюджет”;

- Раздел 2 “Расчет суммы единого налога на вмененный доход по отдельным видам деятельности”;

- Раздел 3 “Расчет суммы единого налога на вмененный доход за налоговый период”.

Общие требования к порядку заполнения

Все страницы декларации, начиная с титульного листа, должны быть пронумерованы сквозной нумерацией (например, 1-я страница – «001»; вторая – «002» и т.д.).

Все показатели записываются, начиная с первой (левой) ячейки, при этом, если какие-либо ячейки остались незаполненными в них необходимо ставить прочерки. В случае если декларация заполняется при помощи программного обеспечения – прочерки не проставляются.

Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Значения корректирующего коэффициента К2 округляются после запятой до третьего знака включительно.

При заполнении декларации не допускается:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать;

- скрепление листов.

При заполнении декларации необходимо использовать чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей осуществляется заглавными печатными буквами.

При заполнении декларации на компьютере печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

В верхней части каждой страницы организации указывают ИНН и код причины постановки на учет (КПП), который присвоен организации как налогоплательщику ЕНВД тем налоговым органом, в который представляется декларация. Индивидуальные предприниматели прописывают свой ИНН.

Образец титульного листа для ИП

Раздел 2

Заполнение декларации начинается с раздела 2 “Расчет суммы единого налога на вмененный доход по отдельным видам деятельности”, который заполняется отдельно по каждому виду осуществляемой предпринимательской деятельности и коду ОКТМО .

Для расчета налоговой базы и самой суммы налога по разделу 2 необходимо указать показатели:

- базовую доходность на единицу физического показателя в месяц;

- значение коэффициента-дефлятора К1;

- значение корректирующего коэффициента К2;

- величина физического показателя за каждый месяц;

- ставку налога.

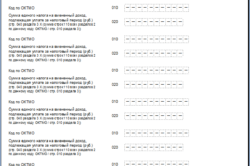

Для удобства все данные внесены пошагово в таблицу.

Номер строки Показатель 010 код вида предпринимательской деятельности – выбирается из Приложения 5 к Порядку заполнения декларации (розничная торговля с торговыми залами – код 07,

оказание автотранспортных услуг по перевозке грузов – код 05)

020 полный адрес места осуществления предпринимательской деятельности (в случае представления декларации по месту нахождения ООО/ИП – указываем юридический адрес организации/адрес прописки ИП) 030 код по ОКТМО места осуществления деятельности 040 базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК (розничная торговля с торговыми залами – базовая доходность 1800, оказание автотранспортных услуг по перевозке грузов – базовая доходность 6000) 050 установленный государством на календарный год коэффициент-дефлятор К1. В 2018 году он составлял 1,868. Коэффициент К1 на 2019 год составляет 1,915. 060 корректирующий коэффициент базовой доходности К2 – утверждается региональными органами власти. Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице. 070-090 расчет вмененного дохода помесячно за отчетный квартал 070-090 графа 2 величина физического показателя в целых единицах по соответствующему виду деятельности в каждом месяце квартала. При изменении показателей – изменение отражается с того же месяца, в котором оно произошло 070-090 графа 3 количество дней осуществления деятельности в месяце – заполняется только в случаях, когда декларация сдается за квартал, в котором произошла постановка на учет как плательщика ЕНВД (не с начала месяца), либо снятие с учета до окончания квартала. Если работали полный квартал – проставляются прочерки. 070-090 графа 4 налоговая база (величина вмененного дохода) за каждый календарный месяц квартала (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)). 100 общая налоговая база за 3 месяца квартала (сумма строк 070-090 по графе 4) 105 ставка налога 15% 110 сумма налога за квартал, которая рассчитывается по формуле: строка 100 х 15%. Образец заполнения раздела 2 для ООО

Образец заполнения раздела 2 для ИП

Раздел 3

В третьем разделе “Расчет суммы единого налога на вмененный доход за налоговый период” происходит расчет суммы единого налога на вмененный доход, подлежащего к уплате с учетом данных, отраженных во всех заполненных разделах 2 декларации.

Заполнение начинается с кода признака налогоплательщика (стр. 005). Для ИП, не производящих выплаты работникам, указываем код «2», для всех остальных категорий – код «1». Факт наличия или отсутствия работников у ИП влияет на размер уменьшения единого налога на уплаченные страховые взносы. Так, ИП без наемных работников может уменьшить сумму налога по ЕНВД по декларации на всю сумму уплаченных в отчетном квартале фиксированных страховых взносов. Полученная сумма налога к уплате в этом случае не может быть меньше 0.

При наличии наемных работников уменьшить налог по ЕНВД на страховые взносы можно не более чем на 50 процентов от рассчитанной к уплате суммы налога.

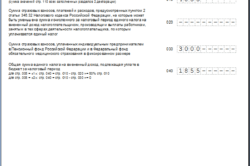

Номер строки Показатель 010 сумма значений строк 110 всех заполненных разделов 2 декларации 020 общая сумма страховых взносов и больничных пособий, перечисленных средств в течение квартала за работников, которые заняты в сфере применения ЕНВД. Уменьшить налог по ЕНВД на страховые взносы можно не более чем на 50 процентов от рассчитанной к уплате суммы налога 030 общая сумма фиксированных страховых взносов, уплаченная ИП за себя в течение отчетного квартала 040 общая сумма налога ЕНВД подлежащая к уплате в бюджет, за минусом взносов: для ИП без наемных работников

:

Отчетность ИП на ЕНВД зависит от наличия у предпринимателей работников.

С 2014 года ЕНВД перестал быть обязательным для применения, и переход на данный спецрежим носит добровольный характер. Тем не менее значительное число предпринимателей продолжает сегодня применять ЕНВД, так как он позволяет им снизить налоговую нагрузку. Предполагается, что ЕНВД будет отменен с 2018 года, а альтернативой ему станет ПСН.

Несмотря на добровольность применения вмененки, обязанность предоставлять отчетность в установленные сроки никто не отменял.

Отчетность по ЕНВД для ИП без работников

Отчетность ИП на вмененке предельно простая, что является одним из важнейших преимуществ этого режима. Список отчетов для ИП на ЕНВД без работников ограничивается только одной формой: декларацией по вмененному доходу.

Она передается в налоговую 4 раза в год (при условии ведения бизнеса в рамках ЕНВД полный год).

Для сдачи отчетности ЕНВД для ИП установлены жесткие сроки. Отчет необходимо предоставить в налоговую до 20 числа следующего за отчетным кварталом месяца. Единый налог на вмененный доход, который указан в представленной декларации, индивидуальные предприниматели должны перечислить до 25 числа месяца, следующего за последним в отчетном квартале.

Для сдачи отчетности ЕНВД для ИП установлены жесткие сроки. Отчет необходимо предоставить в налоговую до 20 числа следующего за отчетным кварталом месяца. Единый налог на вмененный доход, который указан в представленной декларации, индивидуальные предприниматели должны перечислить до 25 числа месяца, следующего за последним в отчетном квартале.

За непредоставление декларации в установленные сроки предусмотрена ответственность в виде штрафа. Минимальный штраф составляет 1000 руб., он определяется индивидуально в размере 30% от неуплаченного по данной декларации налога. При этом даже уплата штрафа не освобождает ИП от обязанности сдать отчет.

Отчетность при вмененке достаточно простая. Но ИП нужно отслеживать изменения в законодательстве, например, смотреть, как изменились налоговая ставка, коэффициенты-дефляторы на федеральном и региональном уровнях.

Помимо ежеквартальной подачи декларации, индивидуальный предприниматель обязан вести учет физических показателей и отражать их изменение (в зависимости от вида бизнеса это может быть количество работников, торговая площадь, количество пассажирских мест и пр.). Специальной формы для учета не предусмотрено. Он может вестись в произвольной форме (например, в специальном журнале). Бухгалтерский учет предприниматели на вмененке вести не должны.

Нередко предприниматели вынуждены совмещать ЕНВД и другие налоговые режимы. В этом случае им приходится дополнительно сдавать отчетность по УСН или ОСНО. При совмещении нескольких режимов предприниматели должны вести раздельный учет доходов и при необходимости — расходов. Для этого нужно разработать специальную учетную форму и закрепить ее специальным приказом ИП.

Вернуться к оглавлению

Порядок заполнения декларации ЕНВД

Для отчетности по вмененке предпринимателями и организациями используется форма по КНД1152016.

В 2016 году появился новый бланк декларации. Изменилась форма незначительно: появилась графа для указания налоговой ставки. Необходимость ее введения связана это с тем, что регионам дали возможность самостоятельно устанавливать ставку вмененного налога в диапазоне от 7,5 до 15%. Ранее все вмененщики пользовались стандартной единой ставкой 15%.

На титульном листе декларации нужно указать:

- ФИО предпринимателя;

- ИНН (КПП у ИП нет);

- налоговый период (это квартал — 21);

- код по месту учета (для ИП — это 120);

- год сдачи декларации;

- основной ОКВЭД;

- контактный телефон ИП;

- способ передачи декларации (лично или через представителя).

Раздел 1 заполняется для каждого вида деятельности по ЕНВД. Если ИП ведет бизнес по нескольким направлениям, то нужно заполнить соответствующее число листов. В разделе нужно указать ОКТМО и сумму исчисленного вмененного налога.

Расшифровка самого расчета налога приводится в разделе 2.

В разделе 2 первоначально нужно указать общие сведения:

- код деятельности, который прописан в налоговом законодательстве для каждого вида бизнеса (например, для бытовых услуг — это 01, для розничной торговли — 09);

- адрес ведения бизнеса;

- базовая доходность (например, для бытовых и ветеринарных услуг она составляет 7500 руб., для грузоперевозок — 6000 руб., розничной торговли — 1800 руб.);

- коэффициент-дефлятор K1 (федеральный коэффициент, пересматривается ежегодно) в 2017 году 1,798;

- региональный коэффициент (необходимо искать в региональных правовых актах, зависит от вида бизнеса и места его ведения).

В строках 070-090 указывается величина физического показателя за каждый месяц квартала (численность работников, площадь торгового зала, количество пассажирских мест и пр.); количество дней ведения вмененной деятельности в пределах месяца (актуально, если ИП встал на учет по ЕНВД в середине месяца); рассчитанная налоговая база (для этого перемножаются значения базовой доходности, коэффициентов, физических показателей, затем сумма за каждый месяц складывается).

В строке 110 указывается размер исчисленного налога с учетом ставки, указанной в пункте 109, и расчитанной ранее налоговой базы.

В строке 110 указывается размер исчисленного налога с учетом ставки, указанной в пункте 109, и расчитанной ранее налоговой базы.

В разделе 3 указываются сведения о вмененном налоге, который подлежит уплате в бюджет с учетом допустимого уменьшения на уплаченные взносы в Пенсионный фонд. Первоначально нужно указать статус налогоплательщика: имеет ли предприниматель работников, или нет. От этого зависит порядок уменьшения.

Предприниматель, который работает самостоятельно без привлечения третьих лиц, заполняет раздел 030. В нем он указывает размер уплаченных из взносов в ПФР и ФОМС в фиксированном размере. ИП, не имеющему работников, разрешается уменьшать вмененный налог на 100% на уплаченные за себя взносы. В результате налог к уплате в бюджет может быть равен нулю (если взносы превысили исчисленный налог).

ИП, который использует наемный труд, не вправе уменьшать налог на взносы в ПФР за себя. Но он может использовать для уменьшения взносы за работников (сюда входят платежи в ПФР, ФОМС и ФСС). Налог предпринимателям с работниками разрешается уменьшить только в пределах 50%. Это значит, что вмененный налог к уплате в данном случае не может быть равен нулю.

ИП, который использует наемный труд, не вправе уменьшать налог на взносы в ПФР за себя. Но он может использовать для уменьшения взносы за работников (сюда входят платежи в ПФР, ФОМС и ФСС). Налог предпринимателям с работниками разрешается уменьшить только в пределах 50%. Это значит, что вмененный налог к уплате в данном случае не может быть равен нулю.

Важно учитывать, что для уменьшения налога взносы должны быть уплачены до момента подачи декларации. Согласно последним пояснениям Минфина, платить пенсионные отчисления не обязательно в пределах отчетного квартала, но только до предоставления декларации в ФНС.

Если торгового площадь помещения, численность работников или иные физические показатели остались неизменными, то декларацию можно заполнить раз в год, а затем просто ежеквартально ее дублировать.

Представители ФНС неоднократно заявляли, что по ЕНВД не может быть нулевых деклараций. Обосновывали они это тем, что в декларации указывается не реально полученный доход, а потенциально возможный. Поэтому ИП, которые прекратили вмененную деятельность, целесообразно подать заявление о снятии с учета по ЕНВД по установленной форме. Хотя некоторые налоговые продолжают принимать нулевые декларации (этот вопрос нужно дополнительно уточнить в своем подразделении ФНС) при наличии документов, подтверждающих отсутствие доходов (например, документа о расторжении договора аренды торгового помещения).

Вернуться к оглавлению

Как подать декларацию по вмененному налогу в ФНС

Хотя декларация состоит из нескольких листов, сшивать ее нужно. При желании можно скрепить отчетную форму скрепкой или степлером.

Существует несколько способов для передачи декларации:

- Ип подает лично (при себе ему нужно иметь паспорт);

- через уполномоченного представителя (обладающего доверенностью на представление интересов ИП) — в данном случае его данные нужно заполнить на титульном листе декларации;

- по почте ценным письмом с описью вложения;

- в электронном виде (при наличии ЭЦП или через специальные электронные сервисы).

При личной подачи декларации ее нужно распечатать в 2 экземплярах. Один из них с отметкой налогового специалиста нужно сохранить у себя. Это будет подтверждением того, что вы сдали отчетную форму в положенные сроки (при возникновении спорных моментов).

При отправке по почте датой подачи декларации будет считаться число отправки письма.

Стоит обратить внимание, что декларация сдается по месту постановки на учет предпринимателя. Подразделение ФНС в этом случае может не совпадать с адресом прописки ИП, так как торговая точка может находиться в другом районе.

Если у предпринимателя несколько торговых точек в разных регионах, то он должен сдавать несколько декларации в разные подразделения ФНС.

| Читайте: |

|---|