- Кто должен платить страховые взносы

- Кто может не платить страховые взносы

- Какие взносы должен уплачивать ИП

- Фиксированные взносы ИП

- Порядок расчета и размер фиксированных взносов до 2018 года

- Взносы с превышения дохода свыше 300 тыс.руб.

- Расчет взноса с превышения в 2017 году

- Расчет взноса с превышения в 2018 году

- Взносы, которые платит ИП за работников в 2019 году

- Оплата взносов и сдача отчетности

- Уплата страховых взносов ИП за работников в 2019 году

- Отчетность по страховым взносам в 2019 году

- Оплата взносов в ФСС

- Таблица тарифных ставок для страховых взносов в 2019 году

- ИЗМЕНЕНИЯ ПО ПРИМЕНЕНИЮ ЛЬГОТНЫХ СТРАХОВЫХ ТАРИФОВ В 2019 ГОДУ

- Штрафы по страховым взносам в 2019 году

- Тоже может быть полезно:

- Информация полезна? Расскажите друзьям и коллегам

- Порядок уплаты взносов в ПФР в 2019 году

- Пример расчета страховых взносов ИП за себя 2019

- Расчет доходов

- Порядок уплаты взносов в ПФР в 2018 году

- Пример расчета страховых взносов ИП за себя 2018

- Размер фиксированных взносов ИП на 2018 год

- Расчет взносов при неполном отчетном периоде

- Расчет взносов при доходах свыше 300 тыс. рублей

- Расчет доходов

- Какие изменения по страховым взносам коснулись ИП за себя с 2017 года?

- Порядок расчета взносов в ПФР в 2017 году

- Пример расчета страховых взносов ИП за себя 2017

- Фиксированные взносы на 2017 год

- Расчет взносов при неполном отчетном периоде

- Расчет взносов при доходах свыше 300 тыс. рублей

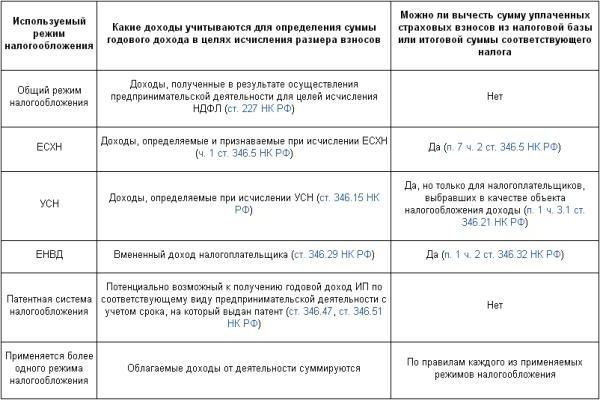

- Расчет доходов

- Страховые взносы индивидуальных предпринимателей в ПФР и ФФОМС в 2016 году

- Фиксированные взносы на 2016 год

- Расчет взносов при неполном отчетном периоде

- Расчет взносов при доходах свыше 300 тыс. рублей

- Расчет доходов

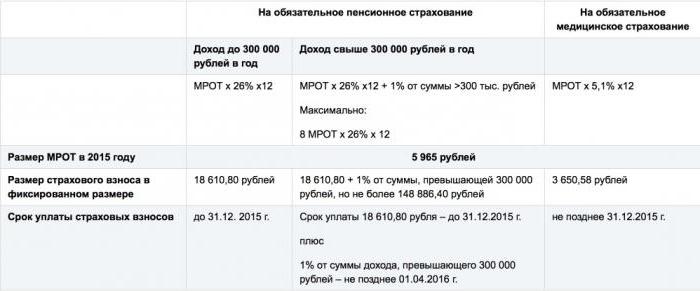

- Страховые взносы индивидуальных предпринимателей в ПФР и ФФОМС в 2015 году

- Фиксированные взносы на 2015 год

- Расчет взносов при неполном отчетном периоде

- Расчет взносов при доходах свыше 300 тыс. рублей

- Расчет доходов

- Фиксированные взносы на 2014 год

- Расчет взносов при неполном отчетном периоде

- Расчет взносов при доходах свыше 300 тыс. рублей

- Расчет доходов

- Отчетность по страховым взносам и штрафные санкции индивидуальных предпринимателей

- Что это

- Как не платить

- ОСНО

- Налоги для ОСНО

- ЕНВД

- Патенты

- «Упрощенка»

- Фиксация

- Высокий доход

- Максимум

- Подсчеты

- За что еще платить

- Немного формул

- Нормативное регулирование с 2017 года

- Какие взносы уплачивать ИП за работников и «за себя» в 2017 году

- Какие значения учитывать

- Пенсионные страховые взносы ИП в 2017 году

- Годовой доход ИП за 2017 год меньше 300 000 рублей

- Годовой доход ИП за 2017 год больше 300 000 рублей

- Максимальная сумма пенсионных взносов в 2017 году

- Медицинские страховые взносы ИП в 2017 году

- Взносы ИП по нетрудоспособности и в связи с материнством в 2017 году

- Если статус ИП приобретен или утрачен в 2017 году

- Условия примера и правила учета дней

- Формулы для расчетов

- Пример расчета взносов за 2017 год

- Общая сумма: подводим итоги

- Приостановление деятельности в 2017 году

- Cроки уплаты страховых взносов в 2017 году

Фиксированными страховыми взносами индивидуальных предпринимателей (далее взносы на страхование, страховые платежи, отчисления на страхование) называются обязательные платежи, уплачиваемые всеми ИП, вне зависимости от наличия наемных работников, применяемой системы налогообложения и факта ведения деятельности в целом.

Уплачивать взносы предприниматели должны не зависимо от того был ли в налоговом или отчетном периоде доход, велась ли деятельность вообще.

Кто должен платить страховые взносы

- ИП на любой системе налогообложения;

- ИП не ведущие деятельности, но не снятые с учета;

- ИП работающие по найму у другого работодателя, который уплачивает за него страховые взносы;

- ИП, получившие по итогам года убыток.

Кто может не платить страховые взносы

Не платить взносы на обязательное личное страхование могут некоторые категории ИП, не ведущих деятельность. К ним относятся предприниматели:

- Проходящие военную службу;

Подтвердить свое право на освобождение от уплаты взносов (далее льгота) предприниматель может военными билетами, справками из военных комиссариатов, подразделений и архивных учреждений.

- Ухаживающие за ребенком, не достигшим возраста 1,5 лет;

Подтверждением льготы может являться свидетельство о рождении ребенка, паспорт родителя, свидетельство о браке или о смерти (если ребенок воспитывается одним родителем после смерти второго).

- Ухаживающие за инвалидом первой группы, ребенком-инвалидом или пожилым человеком, достигшим возраста 80-ти лет;

Уход за указанными лицами подтверждается решением органа соцобеспечения, документами, подтверждающими возраст лица, за которым производится уход, а также документами, обосновывающими наличие и продолжительность инвалидности.

- Проживающие вместе с супругом за границей при направлении в диппредставительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства и т.д. но сроком не более пяти лет в общей сложности.

В данном случае льготу подтверждает свидетельство о рождении, паспорт и справки из госорганов, направивших работников (супругов ИП) в указанные организации с указанием периода совместного пребывания.

Примечание: в случае, если ИП в указанные периоды вел деятельность, взносы он обязан уплачивать на общих основаниях, в установленных ст. 430 НК РФ размерах.

Какие взносы должен уплачивать ИП

Предприниматели, как имеющие, так и не имеющие работников, обязаны уплачивать:

- Фиксированные взносы на пенсионное и медицинское страхование;

Фиксированные взносы ИП

В рамках фиксированных взносов предприниматели перечисляют платежи на обязательное пенсионное (ОПС) и медицинское страхование (ОМС). Взносы в Фонд социального страхования (ФСС) производятся на усмотрение ИП.

Порядок расчета и размер фиксированных взносов до 2018 года

До 2018 года взносы на страхование рассчитывались исходя из величины МРОТ, утверждаемой ежегодно. В 2016 году размер МРОТ составлял 6 204 руб., в 2017 – 7 500 руб.

Формула расчета взносов до 2018 года

Для полного года:

Для ОПС: МРОТ х 26% х 12

Для ОМС: МРОТ х 5,1% х12

В 2017 году размер взносов составлял:

На ОПС: 7500 х 26% х 12 = 23 400 руб.

На ОМС: 7500 х 5,1% х 12 = 4 590 руб.

Итого сумма страховых платежей за 2017 год равнялась 27 990 руб.

или по 6 997,5 руб.

ежеквартально.

Для неполного года:

Если ИП встал на учет или снялся с него в середине года, то расчет необходимо производить исходя из количества отработанных дней. Для этого сначала рассчитывается количество дней, отработанных в месяце постановки (снятия с учета), а затем расчет производится исходя из количества целых месяцев, в которых велась деятельность.

Формула расчета для неполного месяца

МРОТ х 26% х количество отработанных в месяце дней, включая день постановки на учет /Количество дней в данном месяце.

Для ОМС взносы рассчитываются аналогично.

Пример расчета

- На ОПС –29 354 руб.

- На ОМС – 6 884 руб.

Итого за год взносы составят 36 238 руб.

или 9 059,5 руб.

ежеквартально.

Если ИП работает неполный год, то размер взносов рассчитывается исходя из количества отработанных дней.

Например, ИП Скворцов встал на учет 12 февраля 2018 года. Взносы он должен рассчитать за 17 дней февраля и за 10 полных месяцев (с марта по декабрь).

Он составит для ОПС – 2 212 руб.

(26 545: 12) и для ОМС – 486,6 руб.

(5 840: 12).

Таким образом, сумма взносов за февраль будет равна1 638, 4 руб.:

- На ОПС – 1, 343 руб.

(2 212 х 17: 28) - На ОМС – 295,4 руб.

(486,6 х 17: 28)

За 10 месяцев размер взносов будет равен 26 986 руб.:

- На ОПС – 22 120 руб.

(2 212 х 10) - На ОМС – 4 866 руб.

(486,6 х 10)

Итого сумма платежей на страхование за период с 12 февраля до 31 декабря 2018 года составит 28 624, 4 руб.

Взносы с превышения дохода свыше 300 тыс.руб.

Если доход ИП с начала года превысит 300 тыс.руб. ему необходимо будет уплатить дополнительный взнос в размере 1% с разницы между полученным доходом и лимитом в 300 тыс. руб.

Порядок расчета данного платежа в 2019 году не изменился, но по-другому считается предельный размер данного платежа, который ИП должен уплатить.

Расчет взноса с превышения в 2017 году

Также, как и фиксированные взносы, предельный размер платежа с дохода свыше 300 тыс. руб., рассчитывался исходя из МРОТ и составлял в 2017 году 187 200 руб

. (МРОТ х 8 х 26% х 12). Независимо от того, какой доход получил ИП, указанная величина взноса была предельной и выше нее предприниматель платить не должен был.

Расчет взноса с превышения в 2018 году

Начиная с 2018 года максимальный размер взносов рассчитывается исходя из величины, прописанной в п.1 ст. 430 НК РФ . Таким образом, предельная величина платежа с дохода свыше 300 тыс.руб. в 2018 году составляет 212 360 руб.

(26 545 х 8).

Главная

→ Налоги

→

Индивидуальные предприниматели и организации, которые являются работодателями, обязаны перечислять страховые взносы (с выплат сотрудников по трудовым договорам). Ежемесячные страховые взносы ИП перечисляют:

- в ИФНС

(на обязательное пенсионное страхование); - в ИФНС

(на обязательное медицинское страхование); - в ИФНС

(на страхование по временной нетрудоспособности и в связи с материнством); - в ФСС

(на обязательное социальное страхование от несчастного случая на производстве и от профессиональных заболеваний, коротко говоря, страхование от травматизма

).

В нашей сегодняшней публикации выясним, в каком размере установлены взносы ИП за работников в 2019 году для перечисления в фонды, а также какую отчетность сдают ИП-работодатели в данные фонды.

Отметим, что с выплат физ. лицам (на основании договоров гражданско-правового характера) предприниматели должны перечислять взносы только в ПФР И ФФОМС. В ФСС взносы перечисляются при условии, что этот пункт предусмотрен договором ИП с работником .

Обратите внимание, что в соответствии с действующим законодательством, некоторые выплаты работникам освобождены от уплаты страховых взносов (ст.217 НК РФ).

Обязательным для всех ИП является:

- постановка на учет в ФСС в качестве работодателя;

- кроме взносов за работников уплачивать страховые взносы «за себя».

Взносы, которые платит ИП за работников в 2019 году

Тарифы для уплаты страховых взносов в фонды в 2019 году следующие:

- Пенсионное страхование — 22%. От суммы превышения установленной предельной величины базы — 10%;

- Страхование в связи с временной нетрудоспособностью и материнством — 2,9% (без учета взносов от несчастных случаев), и 1,8% с выплат временно пребывающим иностранцам;

- Медицинское страхование — 5,1%.

Некоторые индивидуальные предприниматели имеют право оплачивать страховые взносы по пониженным (льготным) тарифам. Данные об этих ИП представлены в таблицы в конце статьи.

Основой для расчета страховых взносов являются все выплаты и вознаграждения, полученные физлицом, и подлежащие обложению взносами на медицинское пенсионное страхование, страхование на травматизм, на случай временной нетрудоспособности и в связи с материнством. Как только годовой доход физического лица достигнет утвержденного Правительством РФ предела, то вступает в действие регрессивная шкала. Такой доход будет облагаться по заниженной тарифной ставке или вообще освобождается от обложения.

С 1 января 2019 года размеры предельных величин базы для начисления страховых взносов

установлены в следующих размерах:

- для взносов на пенсионное страхование — 1 150 000 рублей (при превышении взносы рассчитываются по ставке 10%);

- для взносов на страхование в связи с временной нетрудоспособностью и материнством — 865 000 рублей;

- для взносов на медицинское страхование лимит отсутствует.

Страховые взносы ИП за работников в 2019 году на все виды обязательного страхования (пенсионное, медицинское, травматизм, нетрудоспособность, материнство) ИП необходимо оплачивать не позднее 15-го числа (следующего месяца). Не забудьте, если последний день уплаты взносов выпадает на выходной (праздник), то окончательный срок уплаты взносов переносится на самый ближайший рабочий день.

Оплата взносов и сдача отчетности

С 1 января 2014 года уже нет необходимости в распределении взносов на пенсионное страхование между накопительной и страховой частями пенсии сотрудника. Работники теперь самостоятельно выбирают страховой тариф для оплаты взносов, которые идут на накопительную часть их пенсии.

Индивидуальный предприниматель, который является работодателем, перечисляет взносы только на страховую часть. ПФР сам распределяет взносы страховой и накопительной частей (по выбору сотрудника).

В 2019 году ИП, производящие выплаты физическим лицам, оплачивают страховые взносы на пенсионное страхование в ИФНС платежным поручением, в котором указывают КБК: 182 1 02 02010 06 2110 160.

В 2019 году ИП, производящие выплаты физическим лицам, оплачивают страховые взносы на медицинское страхование в ИФНС платежным поручением, в котором указывают КБК: 182 1 02 02101 08 2013 160.

В 2018 году размер фиксированных страховых пенсионных взносов составляет 26 545 рублей в год

, размер фиксированных взносов на медстрахование — 5 840 рублей

.

Определены размеры фиксированных взносов на 2019 и 2020 годы

. Они так же как и в 2018 году не будут зависеть от МРОТ, а установлены Правительством РФ в конкретных величинах:

- в 2019 г. — на пенсионное страхование — 29 354 руб.; на медицинское страхование — 6884 руб.;

- в 2020 г.- на пенсионное страхование — 32 448 руб.; на медицинское страхование — 8426 руб.

Начиная с 2018 года, расчет фиксированных взносов не производится, исходя из МРОТ. Правительство будет устанавливать конкретный ежегодный размер взносов, для целей уплаты фиксированных взносов для ИП.

Также остается в 2019 году и дополнительный взнос в ПФР 1% при превышении годового дохода 300 000 рублей . Этот взнос не может быть более 212 360 рублей в 2018 году

и не может быть более 234 832 рублей в 2019 году

. Причем в эту сумму входит не только 1% от превышения дохода в 300 000 рублей, но и уплаченный размер фиксированных страховых взносов.

КБК для уплаты страховых взносов в фиксированном размере на обязательное пенсионное страхование для уплаты в 2019 году:

182 1 02 02140 06 1110 160

КБК для уплаты страховых взносов на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (исчисленные с суммы дохода плательщика, полученной сверх предельной величины дохода — 1 %):

182 1 02 02140 06 1110 160

Обратите внимание, что КБК перечисленных выше двух взносов совпадают.

КБК для уплаты страховых взносов на обязательное медицинское страхование в фиксированном размере в 2019 г.:

182 1 02 02103 08 1013 160

Начиная с 1 января 2015 года (это правило верно и для 2018 году

), при перечислении страховых взносов в ИФНС, указывается сумма к уплате в рублях и копейках.

В 2019 году индивидуальный предприниматель сдает отчетность по начисленным и уплаченным взносам:

- ежеквартально в ИФНС в виде Расчета по начисленным и уплаченным страховым взносам на пенсионное и медицинское страхование, а также на страхование по временной нетрудоспособности и в связи с материнством (форма РСВ);

- ежемесячно в Пенсионный фонд отчет Сведения о застрахованных лицах (форма СЗВ-М);

- ежеквартально в Фонд социального страхования Расчет по начисленным и уплаченным страховым взносам на травматизм (форма 4-ФСС);

- с 2018 года в ПФР предоставляется новая форма (СЗВ-СТАЖ). Информация о стаже наемных работников должна подаваться в ПФР ежегодно один раз. Первый отчет новой формы нужно было сдать до 01.03.2018 за 2017 год. За 2018 год отчет СЗВ-М

стаж должен быть предоставлен в ИФНС не позже 01.03.2019 года

.

В 2019 году в электронной форме отчетность в ИФНС подается не позднее 20-го числа второго месяца следующего квартала, на бумажном носителе — не позднее 15-го числа второго месяца следующего квартала. При численности работников более 25 человек отчет необходимо сдавать только в электронном виде.

Уплата страховых взносов ИП за работников в 2019 году

Напомним, с 1 января 2017 года функции налогового администрирования страховых взносов возложены на ФНС. В связи с этим изменится порядок контроля по уплате страховых взносов по временной нетрудоспособности и в связи с материнством.

На налоговую инспекцию с 2017 года была возложена обязанность:

- контролировать уплату страховым взносов в соответствии с положениями НК РФ;

- взыскивать задолженность по страховым взносам, включая возникшую до 1 января 2017 года;

- принимать Расчеты по страховым взносам за отчетный период с 1 квартала 2017 года.

За ФСС в 2017 году в части взносов по временной нетрудоспособности и в связи с материнством остается обязанность:

- принимать расчеты по страховым взносам за 2010-2016 гг.

- проводить контрольные мероприятия по страховым взносам за 2010-2016 гг.

- принимать решение о возврате излишне уплаченных (взысканных) страховых взносов за 2010-2016 гг.

- проводить проверку расходов по больничным листам и материнству и возмещение расходов по социальному страхованию.

Взносы на травматизм остаются в администрировании в ФСС.

Сроки уплаты страховых взносов в 2019 году останутся прежними, как и в прошлые годы — не позднее 15-го числа месяца, следующего за месяцем, за который они начислены. Но перечислять взносы в 2019 году надо в налоговую, а не в ПФР или ФСС.

В 2019 году ИП-работодатель должен сдавать отчеты об уплаченных взносах в ФНС.

Отчетность по страховым взносам в 2019 году

В 2019 году продолжит свое действие новый отчет в ФНС — единый расчет страховых взносов. Напомним, этот отчет заменил следующие отчеты: 4-ФСС, РСВ-1, РСВ-2 и РВ-3. Форма Расчета по страховым взносам утверждена Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@.

Сдавать Расчет по страховым взносам предприниматели-работодатели должны в следующие сроки:

- за 1 квартал 2018 года в срок до 03.05.2018 г.

- за I полугодие 2018 года в срок до 30.07.2018 г.

- за 9 месяцев 2018 года в срок до 30.10.2018 г.

- за 2018 год в срок до 30.01.2019 г.

Сроки предоставления отчета в 2019 году

не меняются. Отчет сдается до конца месяца, следующего за отчетным кварталом: 30.04.2019; 31.07.2019; 30.10.2019; 30.01.2020.

В настоящее время готовится новая форма расчета по страховым взносам, которую предположительно необходимо будет сдавать за периоды 2019 года. Новая форма, как обычно, учтет изменения в законодательстве. Но пока она не опубликована, перечислим возможные изменения:

- в Разделе 3, который отвечает за персонифицированные данные о застрахованных лицах, появится новый реквизит «Тип корректировки», такой же как и отчете СЗВ-М — первичный/изменяющий/отменяющий;

- в Приложение 2 к Разделу 1, возможно, появится графа «Код тарифа плательщика»;

- в Разделе 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» исключат графы с 051-й по 054-ю, но добавят два новых поля: 001 «Код тарифа плательщика» и 015 «Количество физических лиц, с выплат которым начислены страховые взносы».

Отчет СЗВ-М продолжает сдаваться в 2019 году. В 2019 году СЗВ-М необходимо предоставлять в ПФР в срок до 15 числа месяца, следующего за отчетным.

Новый отчет Сведения о стаже застрахованных лиц сдается, начиная с 2017 года, ежегодно в срок до 1 марта следующего года за отчетным. Первый отчет по форме СЗВ-СТАЖ должен быть сдан до 01.03.2018.

Форма 4-ФСС в 2019 году будет предоставляться в ФСС в те же сроки, что и в 2018 году. Данная форма состоит из раздела 2 действующей в 2016 году формы 4-ФСС. Сдавать ее также необходимо в территориальные органы ФСС.

Напомним срок сдачи 4-ФСС в 2019 году:

- на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом;

- в форме электронного документа не позднее 25-го числа месяца, следующего за отчетным периодом.

Для ИП, не применяющих труд наемных работников, сдавать отчеты по страховым взносам в ФНС, ПФР или ФСС в 2019 году не надо.

Оплата взносов в ФСС

Страховые взносы ИП за работников в 2019 году в ФСС делятся на 2 вида:

1. От несчастных случаев на производстве (и от профессиональных заболеваний).

2. На случай временной нетрудоспособности (и в связи с материнством).

Размер страховых взносов на случай временной нетрудоспособности составляет 2,9% от заработной платы. Величина взноса может меняться в зависимости от льготного тарифа.

Размер страховых взносов от несчастных случаев на производстве — от 0,2 до 8,5%. Он зависит от класса профессионального риска, к которому относится вид деятельности работника.

В 2019 году код бюджетной классификации для перечисления страховых взносов в ФСС остался без изменений:

- КБК 393 102 02090 07 1000 160 (в случае временной нетрудоспособности);

- КБК 393 102 02050 07 1000 160 (от несчастных случаев на производстве).

Остальные реквизиты можно узнать в территориальном органе ФСС.

Начиная с 1 января 2015 года (это правило верно и для 2019 года

), при перечислении страховых взносов в ФСС, указывается сумма к уплате в рублях и копейках.

Индивидуальный предприниматель сдает отчетность ежеквартально в ФСС в виде «Расчета по начисленным и уплаченным страховым взносам (по форме 4-ФСС)».

В 2019 году в электронной форме отчетность в ФСС подается не позднее 25-го числа месяца следующего за отчетным кварталом. На бумажном носителе — не позднее 20-го числа месяца, следующего за отчетным кварталом.

Работодатели, имеющие среднесписочную численность работников более 25 человек, в 2019 году сдают отчетность только в электронном виде (с усиленной квалифицированной электронной подписью УКЭП).

Таблица тарифных ставок для страховых взносов в 2019 году

ФФОМС | Итого | |||

Общие тарифы страховых взносов в 2018 году | ||||

Организации и ИП на ОСН, УСН, ЕНВД и ЕСХН за исключением льготников | ||||

ИП на ПСН (торговля, общепит, сдача в аренду имущества) | ||||

При налоговой базе на каждого работника до 796 000 | ||||

Если налоговая база на каждого работника выше 796 000 в 2016 году, выше 876 000 в 2017 году, выше 1 021 000 (2018 г.). | ||||

Льготные или пониженные тарифы страховых взносов в 2018 году | ||||

Аптечные организации и ИП (с лицензией фармацевта), на ЕНВД | ||||

НКО (на УСН, которые ведут деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства) | ||||

Организации и ИП (на УСН со льготными видами деятельности) | ||||

Благотворительные организации (на УСН) | ||||

ИП на ПСН (кроме торговли, общепита и сдачи в аренду имущества) | ||||

Участники свободной экономической зоны (СЭЗ) в Крыму и Севастополе | ||||

Организации и ИП, которые занимаются ведением технико-внедренческой и туристско-рекреационной деятельности в особых экономических зонах | ||||

Организации в области ИТ (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек) | ||||

Организации, получившие статус участника проекта «Сколково» | ||||

Организации и ИП, которые осуществляют выплаты членам экипажей судов (зарегистрированных в Российском международном реестре судов) | ||||

Льготникам, в случае превышения лимитов для ПФР свыше 796 000 рублей, перечислять дополнительные взносы в ПФР не нужно. | ||||

Дополнительные тарифы страховых взносов в 2018 году | ||||

Лица, указанные в пп. 1 п.1 ст. 27 закона №173-ФЗ | ||||

Лица, указанные в пп. 2-18 п.1 ст. 27 закона №173-ФЗ | ||||

Дополнительные взносы платятся независимо от лимитов в 1 021 000 и 815 000 в 2018 году. При этом компаниям, которые провели оценку условий труда можно платить доп. взносы в ПФР по специальным тарифам (ч. 1-2.1 ст. 58.3 Закона № 212-ФЗ) | ||||

Остается добавить, что в настоящее время готовится законопроект о сохранении на период до 2020 года включительно действующих на сегодняшний день тарифов страховых взносов. Законопроект направлен на обеспечение в период с 2015 по 2020 годы неизменности условий уплаты страховых взносов в государственные внебюджетные фонды, согласно Послания Президента РФ и поручения Председателя Правительства РФ.

ИЗМЕНЕНИЯ ПО ПРИМЕНЕНИЮ ЛЬГОТНЫХ СТРАХОВЫХ ТАРИФОВ В 2019 ГОДУ

К сожалению, обещание Правительства РФ по сохранению для УСН действия льготных тарифов до 2020 года не будет реализовано в 2019 году. Согласно, Федерального закона от 03.08.2018 № 303-ФЗ, только для социально ориентированных некоммерческих и благотворительных организаций, применяющих УСН, остается тарифная ставка в размере 20%.

Для ИП и организаций, применяющих УСН, в 2019 году тарифная ставка составит 30 %. Увеличение тарифов произойдет в следующих пределах:

- на пенсионное страхование вместо 20% необходимо будет начислять 22%;

- на медицинское страхование тариф составит 5,1 %, вместо 0 %;

- на страхование по временной нетрудоспособности и материнством тариф увеличится с 0% до 2,9 %.

Штрафы по страховым взносам в 2019 году

В 2019 году штрафы за нарушения сдачи расчетов по взносам будут рассчитывать, согласно Налоговому Кодексу РФ, по следующим правилам:

- за нарушение срока сдачи расчета по страховым взносам штраф составит 5% от неуплаченной суммы за каждый месяц, но не более 30% этой суммы;

- минимальный штраф составит 1 000 рублей (ст. 119 НК РФ);

- за каждый несданный документ по взносам штраф составит по 200 руб.(ст. 126 НК РФ);

- за умышленное занижение базы по взносам штраф составит 40% недоплаченной суммы взносов.

Материал отредактирован в соответствии с изменениями законодательства РФ, актуальными на 21.11.2018

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК — 74999385226. СПБ — 78124673429. Регионы — 78003502369 доб. 257

С помощью данного калькулятора вы можете быстро рассчитать суммы взносов в ФФОМС и ПФР в соответствии с требованиями 2019 года. Сервис поможет сформировать правильную платежку по взносам с актуальными реквизитами.

Рассчитать взносы ИП и сделать платежку

Страховые взносы ИП в 2019 году

- Новый порядок определения суммы фиксированного страхового взноса ИП в Пенсионный фонд (взнос предпринимателя «за себя»). Напомним, ранее ее рассчитывали в зависимости от МРОТ на начало года. Теперь размер фиксированного взноса в ПФР закреплен в Налоговом кодексе. Он составляет: на 2019 год — 29 354 руб., на 2020 год — 32 448 руб.

- Доходы ИП могут превысить 300 000 руб. за год. Максимальная сумма фиксированных взносов ИП с таких доходов не должна превышать: за 2019 год — 234 832 руб., а за 2020 год — 259 584 руб.

- Последний день для уплаты взносов в ПФР с доходов ИП, превышающих 300 000 руб. перенесен с «1 апреля» на «1 июля» года, следующего за отчетным.

- Взносы ИП в ФФОМС также «отвязаны» от МРОТ. Размер взноса на ОМС в фиксированном размере теперь прописан в Налоговом кодексе и составляет: на 2019 год — 6884 руб., на 2020 год — 8426 руб.

*ст. 2 Федерального закона от 27.11.2017 № 335-ФЗ.

Порядок уплаты взносов в ПФР в 2019 году

- до 31 декабря 2019 года в ФФОМС уплачивают фиксированный платеж в сумме 6884 руб. Взносы в ФФОМС с доходов свыше 300 тыс. руб. не рассчитывают и не уплачивают;

- до 31 декабря 2019 года в ПФР уплачивают фиксированную часть взносов. Она обязательна к уплате для всех предпринимателей, независимо от наличия или отсутствия финансово-хозяйственной деятельности, режима налогообложения и размера полученных доходов. Размер фиксированной части взносов в Пенсионный фонд за 2019 год составляет 29 354 руб.;

- не позднее 1 июля 2020 года уплачивают расчетную часть страховых взносов в ПФР (1% от суммы дохода свыше 300 тыс. руб. в год).

Пример расчета страховых взносов ИП за себя 2019

Доход индивидуального предпринимателя (1970 года рождения) за 2019 год равен 2 400 000 руб.

Фиксированная часть взносов ИП на пенсионное страхование за 2019 год установлена в сумме 29 354 руб. Эту сумму предпринимателю необходимо оплатить до 31 декабря 2019 года.

Индивидуальная часть взносов на пенсионное страхование ИП составит: (2 400 000 руб. — 300 000 руб.) х 1% = 21 000 руб. Эту сумму коммерсанту нужно перечислить в ПФР не позднее 1 июля 2020 года.

Сумма страховых взносов на пенсионное страхование итого: 29 354 руб. + 21 000 руб. = 50 354 руб.

На обязательное медицинское страхование, независимо от размера дохода, ИП оплачивает в ФФОМС фиксированный платеж в сумме 6884 руб. до 31 декабря 2019 года.

Взнос | КБК на 2019 год | За 1 месяц | За год |

| ПФР (страховая часть) | 182 1 02 02140 06 1110 160 | ||

| ФФОМС | 182 1 02 02103 08 1013 160 | ||

Если ИП работал неполный отчетный период, размер страховых взносов рассчитывают:

- как сумму взносов за полностью отработанные месяцы (Сумма фиксированных взносов в ПФР и ФФОМС за год: 12 х Кол-во месяцев

); - как сумму взносов за не полностью отработанный месяц (Сумма фиксированных взносов в ПФР и ФФОМС за год: 12: кол-во календарных дней в месяце х кол-во дней с даты регистрации (включительно) до конца месяца

).

То есть, если предприниматель зарегистрирован 12.02.2019 года сумма страховых взносов за 2019 год:

- в ПФР составит 25 946,84 руб. (29 354 руб. : 12 х 10 мес. + 29 354 руб. : 12: 28 дней х 17 дней);

- в ФФОМС — 6084,97 руб. (6884 руб. : 12 х 10 мес. + 6884 руб. : 12: 28 дней х 17 дней).

До 31 декабря года, за который уплачиваются взносы, но лучше уплатить платежи до 27 декабря, в связи с тем, что в последние дни года банки могут не успеть перечислить платежи.

Если доходы ИП за расчетный период превысят 300 тыс. руб., помимо фиксированных платежей в размере 36 238 руб. (ПФР + ФФОМС), он должен перечислить в Пенсионный фонд расчетную часть страховых взносов, составляющую 1% от суммы превышения*.

* п. 1 ст. 430 НК РФ в ред. Федерального закона от 03.07.2016 № 243-ФЗ.

Законодательно предусмотрено ограничение суммы страховых взносов в ПФР. Они не могут превышать произведение восьмикратного фиксированного размера страховых взносов в пенсионный фонд. То есть на 2019 год максимальный размер взносов в ПФР составляет 234 832 руб. (29 354 руб. х

Срок уплаты

- 182 1 02 02140 06 1110 160 по взносу с доходов за 2017, 2018, 2019 годы и более поздние периоды;

Расчет доходов

| Режим налогообложения | Доход | Откуда берем |

| УСН (6% или 15%)* | ||

| Патентная система | ||

| ЕНВД | ||

| ЕСХН | Итог графы 4 Книги доходов и расходов |

Страховые взносы ИП в 2018 году

- Обновился порядок определения суммы фиксированного страхового взноса ИП в пенсионный фонд (взнос предпринимателя «за себя»). Раньше сумма фиксированного взноса рассчитывалась в зависимости от МРОТа на начало года. Теперь размер фиксированного взноса в ПФР закреплен в НК РФ и составляет: на 2018 год — 26 545 руб., на 2019 год — 29 354 руб., на 2020 год — 32 448 руб.

- Доходы ИП могут превысить 300 000 руб. за год. Максимальная сумма фиксированных взносов ИП с таких доходов не должна превышать за 2018 год — 212 360 руб., за 2019 год — 234 832 руб., а за 2020 год — 259 584 руб.

- Последний день для уплаты взносов в ПФР с доходов ИП, превышающих 300 000 руб. перенесен с «1 апреля» на «1 июля» года, следующего за отчетным годом.

- Взносы ИП в ФФОМС также «отвязаны» от МРОТа. Размер взноса на ОМС в фиксированном размере теперь прописан в НК РФ и составляет: на 2018 год — 5840 руб., на 2019 год — 6884 руб., на 2020 год — 8426 руб.

*статья 2 Федерального закона от 27.11.2017 N 335-ФЗ.

Порядок уплаты взносов в ПФР в 2018 году

- до 31 декабря 2018 года в ФФОМС уплачивается фиксированный платеж в сумме 5840 руб. Взносы в ФФОМС с доходов свыше 300 тыс. руб. не рассчитываются и не уплачиваются;

- до 31 декабря 2018 года в ПФР уплачивается фиксированная часть взносов. Она обязательна к уплате для всех предпринимателей, независимо от наличия или отсутствия финансово-хозяйственной деятельности, режима налогообложения и размера полученных доходов. Размер фиксированной части взносов в пенсионный фонд за 2018 год составляет 26 545 руб.;

- не позднее 1 июля 2019 года уплачивается расчетная часть страховых взносов в ПФР (1% от суммы дохода свыше 300 тыс. руб. в год).

Пример расчета страховых взносов ИП за себя 2018

Доход индивидуального предпринимателя (1970 года рождения) за 2018 год равен 2 400 000 руб.

Фиксированная часть взносов ИП на пенсионное страхование за 2018 год установлена в сумме 26 545 руб. Эту сумму предпринимателю необходимо оплатить до 31 декабря 2018 года.

Индивидуальная часть взносов на пенсионное страхование ИП составит: (2 400 000 руб. — 300 000 руб.) х 1% = 21 000 руб. Эту сумму коммерсанту нужно перечислить в ПФР не позднее 1 июля 2019 года.

Сумма страховых взносов на пенсионное страхование итого: 26 545 руб. + 21 000 руб. = 44 400 руб.

На обязательное медицинское страхование, независимо от размера дохода, ИП оплачивает в ФФОМС фиксированный платеж в сумме 5840 руб. до 31 декабря 2018 года.

*Для расчета страховых взносов за 2018 год минимальный размер оплаты труда (МРОТ), установленный на 1 января отчетного года не используется.

Размер фиксированных взносов ИП на 2018 год

Взнос | КБК на 2018 год | За 1 месяц | За год |

| ПФР (страховая часть) | 182 1 02 02140 06 1110 160 | ||

| ФФОМС | 182 1 02 02103 08 1013 160 | ||

*При помесячной уплате оставшиеся копейки уплачиваются в последний месяц года.

Расчет взносов при неполном отчетном периоде

Если ИП работал неполный отчетный период, размер страховых взносов рассчитывается как:

- сумма взносов за полностью отработанные месяцы (Сумма фиксированных взносов в ПФР и ФФОМС за год: 12 х Кол-во месяцев);

- сумма взносов за не полностью отработанный месяц (Сумма фиксированных взносов в ПФР и ФФОМС за год: 12: кол-во календарных дней в месяце х кол-во дней с даты регистрации (включительно) до конца месяца).

Т.е. если предприниматель зарегистрирован 12.02.2018 года сумма страховых взносов за 2018 год:

- в ПФР составит 23 463,88 руб. (26 545: 12 х 10 мес. + 26 545: 12: 28 дней х 17 дней);

- в ФФОМС — 5162,15 руб. (5840: 12 х 10 мес. + 5840: 12: 28 дней х 17 дней).

Срок уплаты фиксированных платежей

Расчет взносов при доходах свыше 300 тыс. рублей

Если доходы ИП за расчетный период превысят 300 тыс. руб., помимо фиксированных платежей в размере 32 385 руб. (ПФР + ФФОМС), он должен перечислить в Пенсионный фонд РФ расчетную часть страховых взносов, составляющую 1% от суммы превышения*.

Законодательно предусмотрено ограничение суммы страховых взносов в ПФР. Они не могут превышать произведение восьмикратного фиксированного размера страховых взносов в пенсионный фонд. Т.е. на 2018 год максимальный размер взносов в ПФР составляет 212 360 руб. (26 545 х

Срок уплаты

: страховые взносы в размере 1 % от суммы дохода свыше 300 тыс. руб. должны быть перечислены в бюджет не позднее 1 июля года, следующего за истекшим расчетным периодом.

КБК для уплаты взноса с доходов, превышающих 300 000 рублей:

- 182 1 02 02140 06 1110 160 по взносу с доходов за 2017-2018 гг. и более поздние периоды;

- 182 1 02 02140 06 1200 160 по взносу с доходов за 2016 год и более ранние периоды.

Расчет доходов

| Режим налогообложения | Доход | Откуда берем |

| ОСНО (доходы от предпринимательской деятельности) | Доходы, облагаемые НДФЛ, уменьшенные на сумму профессиональных налоговых вычетов. Исчисляются в соответствии со ст. 227 НК РФ и письмом ФНС России от 10.02.2017 №БС-4-11/2494@» | Декларация 3-НДФЛ; п. 3.1. и п. 3.2. Листа В |

| УСН (6% или 15%)* | Доходы, облагаемые Единым налогом. Исчисляются в соответствии со ст. 346.15 НК РФ | Итог графы 4 Книги доходов и расходов |

| Патентная система | Потенциально возможный доход. Исчисляется в соответствии со ст. 346.47 и 346.51 НК РФ | Доход, от которого считается стоимость патента |

| ЕНВД | Вмененный доход. Исчисляется в соответствии со ст. 346.29 НК РФ | Раздел 2 стр. 100 Декларации по ЕНВД. При наличии нескольких Разделов 2 все суммы по стр. 100 складываются |

| ЕСХН | Доходы, облагаемые ЕСХН. Исчисляются в соответствии с п. 1 ст. 346.5 НК РФ | Итог графы 4 Книги доходов и расходов |

* Для предпринимателей, применяющих УСН 15% (доходы минус расходы) при расчете страховых взносов расходы не учитываются.

Если ИП применяет более одного режима налогообложения, облагаемые доходы от деятельности суммируются.

В ПФР и ФФОМС в 2017 году

С 2017 года проверять своевременность и полноту уплаты фиксированных взносов стали не сотрудники ПФР, а налоговики. В связи с этим все правила о таких взносах перенесены из Федерального закона о страховых взносах от 24 июля 2009 № 212-ФЗ в новую главу 34 Налогового кодекса РФ.

При этом, для основной массы плательщиков взносов мало что изменилось. Тарифы (ставки) и срок уплаты фиксированных взносов, а также состав платежей останется прежним. Расчеты по фиксированным взносам в налоговую подавать не нужно. Взносы на «травматизм», а также взносы на случай временной нетрудоспособности и в связи с материнством, как и раньше, ИП за себя не уплачивает.

Какие изменения по страховым взносам коснулись ИП за себя с 2017 года?

- С 01.01.2017 эти фиксированные взносы уплачиваются по новым КБК, так как поменяется администратор этих платежей.

Примечание:

Какие КБК действуют в 2017 году смотрите в Справочнике КБК на 2017 год . - Отменено правило*, по которому сотрудники пенсионного фонда, в случае непредставления в ИФНС информации о доходах, могли начислить предпринимателю взносы в максимальном размере.

Напомним, ранее у тех ИП, которые не подали сведения о доходах за 2015 год в налоговую инспекцию, вместо 22261,38 руб. за 2015 год сотрудники ПФР могли «попросить» заплатить сумму фиксированных взносов в размере 148886,40 руб. Сегодня при отсутствии деклараций о доходах за 2016 год (и более поздние периоды) максимальные взносы ИП не начислят, так как правило об их начислении отменено с 1 января 2017 года.

Порядок расчета взносов в ПФР в 2017 году

- до 1 апреля года, следующего за отчетным, уплачивается расчетная часть страховых взносов в ПФР (1% от суммы дохода свыше 300 тыс. руб. в год);

В ФФОМС в 2017 году уплачиваются только фиксированные платежи. Взносы в ФФОМС с доходов свыше 300 тыс. руб. не рассчитываются и не уплачиваются. Фиксированные взносы в ФФОМС рассчитываются по формуле (МРОТ на начало года х Тариф страховых взносов (5,1%) х 12).

Для расчета страховых взносов за весь 2017 год нужен минимальный размер оплаты труда, установленный на 1 января отчетного года — 7500 руб.

Пример расчета страховых взносов ИП за себя 2017

Доход индивидуального предпринимателя (1970 года рождения) за 2017 год равен 2 400 000 руб.

Фиксированная часть взносов на пенсионное страхование ИП равна 23 400,00 руб.

Индивидуальная часть взносов на пенсионное страхование ИП составит: (2 400 000 руб. — 300 000 руб.) х 1% = 21 000 руб.

Сумма страховых взносов на пенсионное страхование итого: 23 400 руб. + 21 000 руб. = 44 400 руб.

На обязательное медицинское страхование, не зависимо от размера дохода, ИП оплачивает фиксированный платеж 4 590 руб.

Фиксированные взносы на 2017 год

* Расчеты сделаны исходя из МРОТ на 2017 год — 7500 руб.

| Взнос | Тариф | КБК на 2017 год | За 1 месяц | За год |

|---|---|---|---|---|

| ПФР (страховая часть) | 26% | 182 1 02 02140 06 1110 160 | 1950,00 | 23400,00 |

| ФФОМС | 5,1% | 182 1 02 02103 08 1013 160 | 382,50 | 4590,00 |

| Итого: | 2332,50 | 27990,00 | ||

Расчет взносов при неполном отчетном периоде

Т.е. если предприниматель зарегистрирован 10.02.2017 года сумма страховых взносов за 2017 год:

- в ПФР составит 20823,21 руб. (7500 х 26% х 10 мес. + (7500: 28 х 19) х 26%);

- в ФФОМС — 4084,55 руб. (7500 х 5,1% х 10 мес. + (7500: 28 х 19) х 5,1%).

Срок уплаты фиксированных платежей

— до 31 декабря года, за который уплачиваются взносы, но лучше уплатить платежи до 27.12, в связи с тем, что в последние дни года банки могут не успеть перечислить платежи.

Расчет взносов при доходах свыше 300 тыс. рублей

Если доходы ИП за расчетный период превысят 300 тыс. руб., помимо фиксированных платежей в размере 27990,00 руб. (ПФР + ФФОМС), он должен перечислить в Пенсионный фонд РФ расчетную часть страховых взносов, составляющую 1% от суммы превышения*.

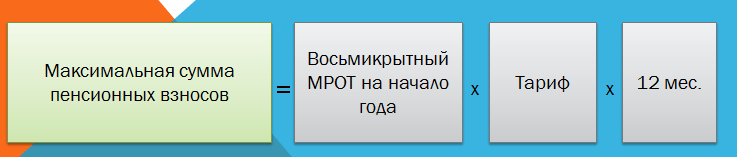

Законодательно предусмотрено ограничение суммы страховых взносов в ПФР. Они не могут превышать произведение восьмикратного МРОТ на начало года и тарифа ПФР, увеличенного в 12 раз. Т.е. на 2017 год максимальный размер взносов в ПФР составляет 187200 руб. (7500 х 8 х 26% х 12)

Важно! Для предпринимателей, применяющих УСН 15 % (доходы минус расходы) при расчете страховых взносов расходы не учитываются.

Расчет доходов

| Режим налогообложения | Доход | Откуда берем |

|---|---|---|

| ОСНО (доходы от предпринимательской деятельности) | Доходы облагаемые НДФЛ, уменьшенные на сумму профессиональных налоговых вычетов. Исчисляются в соответствии со ст. 227 НК РФ и письмом ФНС России от 10.02.2017 №БС-4-11/2494@». | Декларация 3-НДФЛ; п. 3.1. и п. 3.2. Листа В |

| Итог графы 4 Книги доходов и расходов | ||

| Патентная система | Доход, от которого считается стоимость патента | |

| ЕНВД | ||

| ЕСХН | Итог графы 4 Книги доходов и расходов |

Если ИП применяет более одного режима налогообложения, облагаемые доходы от деятельности суммируются.

Срок уплаты:

Вниманию предпринимателей!

С 2017 года для уплаты взноса с доходов, превышающих 300 тыс. руб. используются следующие КБК:

- 182 1 02 02140 06 1110 160 по взносам с доходов за 2017 год и более поздние периоды;

- 182 1 02 02140 06 1200 160 по взносам с доходов за 2016 год и более ранние периоды.

Страховые взносы индивидуальных предпринимателей в ПФР и ФФОМС в 2016 году

Страховые взносы индивидуальных предпринимателей

в ПФР и ФФОМС в 2016 году

С 2016 года поменялся размер фиксированной части страховых взносов в ПФР и ФФОМС.

Порядок расчета взносов в ПФР в 2016 году:

- до 31 декабря отчетного года уплачивается фиксированная часть взносов. Она обязательна к уплате для всех предпринимателей, независимо от наличия или отсутствия финансово-хозяйственной деятельности, режима налогообложения и размера полученных доходов. Фиксированные взносы в ПФР рассчитываются по формуле (МРОТ на начало года х Тариф страховых взносов (26%) х 12);

В ФФОМС в 2016 г. уплачиваются только фиксированные платежи. Взносы в ФФОМС с доходов свыше 300 тыс. рублей не рассчитываются и не уплачиваются. Фиксированные взносы в ФФОМС рассчитываются по формуле (МРОТ на начало года х Тариф страховых взносов (5,1%) х 12).

МРОТ на начало 2016 года был равен 6204 руб. (утвержден Федеральным законом № 376-ФЗ от 14.12.2015 г.). И так как для расчета страховых взносов за весь 2016 год нужен минимальный размер оплаты труда, установленный на 1 января отчетного года (пп. 1 п. 1.1. ст. 14 Федерального закона от 24.07.2009 N 212-ФЗ). То повышение МРОТ с 1 июля до 7500 рублей — никак не повлияло на годовую сумму страховых взносов ИП.

Фиксированные взносы на 2016 год

| Взнос | Тариф | КБК на 2016 год | За 1 месяц | За год |

|---|---|---|---|---|

| ПФР (страховая часть) | 26% | 392 1 02 02140 06 1100 160 | 1613,04 | 19356,48 |

| ФФОМС | 5,1% | 392 1 02 02103 08 1011 160 | 316,40* | 3796,85 |

| Итого: | 1929,44 | 23153,33 | ||

*Примечание: Сумма в размере 316,40 рублей уплачивается в течение 11 месяцев, за 12-й месяц необходимо оплатить 316,45 рублей.

Вниманию предпринимателей!

При уплате взносов в 2017 году за истекший период 2016 года применяются следующие КБК:

| Страховые взносы на пенсионное страхование ИП за себя в фиксированном размере | Взносы | 182 1 02 02140 06 1100 160 |

| Пени | 182 1 02 02140 06 2100 160 | |

| Проценты | 182 1 02 02140 06 2200 160 | |

| Штраф | 182 1 02 02140 06 3000 160 | |

| Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в Пенсионный фонд РФ на выплату страховой части трудовой пенсии (исчисленные с суммы дохода плательщика, сверх 300 тыс.рублей) | Взносы | 182 1 02 02140 06 1200 160 |

| Пени | 182 1 02 02140 06 2100 160 | |

| Проценты | 182 1 02 02140 06 2200 160 | |

| Штраф | 182 1 02 02140 06 3000 160 | |

| Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования, поступающие от плательщиков | Взносы | 182 1 02 02103 08 1011 160 |

| Пени | 182 1 02 02103 08 2011 160 | |

| Штраф | 182 1 02 02103 08 3011 160 |

Расчет взносов при неполном отчетном периоде

Если ИП работал не полный отчетный период, размер страховых взносов рассчитывается как сумма:

- взносов за полностью отработанные месяцы (МРОТ х Ставку ПФР (или ФФОМС) х Кол-во месяцев);

- сумма взносов за не полностью отработанный месяц (МРОТ: кол-во календарных дней в месяце х кол-во дней с даты регистрации (включительно) до конца месяца х Ставку ПФР (или ФФОМС));

Т.е. если предприниматель был зарегистрирован 12.02.2016 года сумма страховых взносов за год в ПФР составит 17131,60 руб. (6204 х 26% х 10 мес. + (6204: 29 х 18) х 26%); в ФФОМС — 3360,43 руб. (6204 х 5,1% х 10 мес. + (6204: 29 х 18) х 5,1%).

Срок уплаты фиксированных платежей

Расчет взносов при доходах свыше 300 тыс. рублей

Если доходы ИП за расчетный период превысят 300 тыс. рублей, помимо фиксированных платежей в размере 23153,33 руб. (ПФР + ФФОМС), он должен перечислить в Пенсионный фонд РФ расчетную часть страховых взносов, составляющую 1% от суммы превышения. Основание: п. 1.1. ст. 14. Федерального закона от 24 июля 2009 г. № 212-ФЗ в редакции Федерального закона от 28.11.2015 N 347-ФЗ.

Законодательно предусмотрено ограничение суммы страховых взносов в ПФР. Они не могут превышать произведение восьмикратного МРОТ на начало года и тарифа ПФР, увеличенное в 12 раз. Т.е. на 2016 год максимальный размер взносов в ПФР составляет 154851,84 руб.

(6204 х 8 х 26% х 12)

Важно! Для предпринимателей, применяющих УСНО 15 % (доходы минус расходы) при расчете доходов для целей страховых взносов расходы не учитываются. Предприниматели на ОСНО (13%) при расчете страховых взносов 1% от суммы свыше 300 тыс. руб. могут уменьшить доходы на величину произведенных расходов (Постановление Конституционного суда № 27-П от 30.11.2016 г.)

Расчет доходов

| Режим налогообложения | Доход | Откуда берем |

|---|---|---|

| ОСНО (доходы от предпринимательской деятельности) | ||

| УСНО не зависимо от выбранного варианта налогообложения (6% или 15%) | Доходы, облагаемые Единым налогом. Исчисляются в соответствии со ст.346.15 НК РФ | Итог графы 4 Книги доходов и расходов |

| Патентная система | Потенциально возможный доход. Исчисляется в соответствии со ст.346.47 и 346.51 НК РФ | Доход, от которого считается стоимость патента |

| ЕНВД | Вмененный доход. Исчисляется в соответствии со ст.346.29 НК РФ | Раздел 2 стр.100 Декларации по ЕНВД. При наличии нескольких Разделов 2 все суммы по стр.100 складываются |

| ЕСХН | Доходы, облагаемые ЕСХН. Исчисляются в соответствии с п.1 ст.346.5 НК РФ | Итог графы 4 Книги доходов и расходов |

Если ИП применяет более одного режима налогообложения, облагаемые доходы от деятельности суммируются.

Срок уплаты:

страховые взносы в размере 1 % от суммы дохода свыше 300 тыс. рублей должны быть перечислены в бюджет не позднее 1 апреля года, следующего за истекшим расчетным периодом.

Вниманию предпринимателей!

С 2016 года КБК для уплаты взноса с доходов, превышающих 300 000 руб. — 392 1 02 02140 06 1200 160.

Пример:

Доход индивидуального предпринимателя 1970 года рождения составил за 2016 год 2 400 000 руб. Сумма страховых взносов в ПФР составит:

фиксированная часть 19356,48 руб.

+

Итого: 40356,48 руб.

В ФФОМС не зависимо от размера доходов уплачиваем фиксированный платеж 3796,85 руб.

Страховые взносы индивидуальных предпринимателей в ПФР и ФФОМС в 2015 году

Страховые взносы индивидуальных предпринимателей

в ПФР и ФФОМС в 2015 году

Вниманию предпринимателей!

С 2015 года изменился размер фиксированной части страховых взносов в ПФР и ФФОМС.

Порядок расчета взносов в ПФР в 2015 году:

- до 31 декабря текущего года уплачивается фиксированная часть взносов. Она обязательна к уплате для всех предпринимателей, независимо от наличия или отсутствия финансово-хозяйственной деятельности, режима налогообложения и размера полученных доходов. Фиксированные взносы в ПФР рассчитываются по формуле (МРОТ на начало года х Тариф страховых взносов (26%) х 12);

- до 1 апреля года, следующего за отчетным, уплачивается расчетная часть страховых взносов в ПФР (1% от суммы дохода свыше 300 тыс. рублей в год);

В ФФОМС в 2015 г. уплачиваются только фиксированные платежи. Взносы в ФФОМС с доходов свыше 300 тыс. рублей не рассчитываются и не уплачиваются. Фиксированные взносы в ФФОМС рассчитываются по формуле (МРОТ на начало года х Тариф страховых взносов (5,1%) х 12).

МРОТ в 2015 году составляет 5965 руб. (утвержден Федеральным законом № 408-ФЗ от 01.12.2014 г.).

Фиксированные взносы на 2015 год

| Взнос | Тариф | КБК на 2015 год | За 1 месяц | За год |

|---|---|---|---|---|

| ПФР (страховая часть) | 26% | 392 1 02 02140 06 1000 160 | 1550,90 | 18610,80 |

| ФФОМС | 5,1% | 392 1 02 02101 08 1011 160 | 304,22 | 3650,58 |

| Итого: | 1855,12 | 22261,38 | ||

Расчет взносов при неполном отчетном периоде

Если ИП работал не полный отчетный период, размер страховых взносов рассчитывается как сумма:

- взносов за полностью отработанные месяцы (МРОТ х Ставку ПФР (или ФФОМС) х Кол-во месяцев);

- сумма взносов за не полностью отработанный месяц (МРОТ: кол-во календарных дней в месяце х кол-во дней с даты регистрации (включительно) до конца месяца х Ставку ПФР (или ФФОМС));

Т.е. если предприниматель был зарегистрирован 12.02.2015 года сумма страховых взносов за год в ПФР составит 16450,62 руб. (5965 х 26% х 10 мес. + (5965: 28 х 17) х 26%); в ФФОМС — 3226,85 руб. (5965 х 5,1% х 10 мес. + (5965: 28 х 17) х 5,1%).

Срок уплаты фиксированных платежей

— до 31 декабря года, за который уплачиваются взносы, но ПФР на своем сайте размещает информацию о необходимости уплатить платежи до 27.12, в связи с тем, что в последние дни года банки могут не успеть перечислить платежи.

Расчет взносов при доходах свыше 300 тыс. рублей

Если доходы ИП за расчетный период превысят 300 тыс. рублей, помимо фиксированных платежей в размере 22261,38 руб. (ПФР + ФФОМС), он должен перечислить в Пенсионный фонд РФ расчетную часть страховых взносов, составляющую 1% от суммы превышения. Основание: п. 1.1. ст. 14. Федерального закона от 24 июля 2009 г. № 212-ФЗ в редакции Федерального закона от 23.07.2013 N 237-ФЗ.

Законодательно предусмотрено ограничение суммы страховых взносов в ПФР. Они не могут превышать произведение восьмикратного МРОТ на начало года и тарифа ПФР, увеличенное в 12 раз. Т.е. на 2015 год максимальный размер взносов в ПФР составляет 148886,40 руб.

(5965 х 8 х 26% х 12)

расходы не учитываются.

Расчет доходов

| Режим налогообложения | Доход | Откуда берем |

|---|---|---|

| ОСНО (доходы от предпринимательской деятельности) | Доходы облагаемые НДФЛ. Исчисляются в соответствии со ст.227 НК РФ | Декларация 3-НДФЛ; п. 3.1. Лист В |

| УСН не зависимо от выбранного варианта налогообложения (6% или 15%) | Доходы, облагаемые Единым налогом. Исчисляются в соответствии со ст.346.15 НК РФ | Итог графы 4 Книги доходов и расходов |

| Патентная система | Потенциально возможный доход. Исчисляется в соответствии со ст.346.47 и 346.51 НК РФ | Доход, от которого считается стоимость патента |

| ЕНВД | Вмененный доход. Исчисляется в соответствии со ст.346.29 НК РФ | Раздел 2 стр.100 Декларации по ЕНВД. При наличии нескольких Разделов 2 все суммы по стр.100 складываются |

| ЕСХН | Доходы, облагаемые ЕСХН. Исчисляются в соответствии с п.1 ст.346.5 НК РФ | Итог графы 4 Книги доходов и расходов |

Если ИП применяет более одного режима налогообложения, облагаемые доходы от деятельности суммируются.

Срок уплаты:

страховые взносы в размере 1 % от суммы дохода свыше 300 тыс. рублей должны быть перечислены в бюджет не позднее 1 апреля года, следующего за истекшим расчетным периодом.

Пример:

фиксированная часть 18610,80 руб.

+

индивидуальная часть (2 400 000 — 300 000) х 1% = 21000 руб.

Итого: 39610,80 руб.

В ФФОМС не зависимо от размера доходов уплачиваем фиксированный платеж 3650,58 руб.

Страховые взносы индивидуальных предпринимателей в ПФР и ФФОМС в 2014 году

До 2014 года страховые взносы в ПФР индивидуальных предпринимателей были едиными для всех и не зависели от объема полученных доходов. С 2014 года порядок расчета и уплаты взносов меняется, они будут делиться на:

- фиксированную часть (обязательную к уплате для всех предпринимателей, независимо от наличия или отсутствия финансово-хозяйственной деятельности, режима налогообложения и размера полученных доходов). Фиксированные взносы в ПФР рассчитываются по формуле (МРОТ на начало года х Тариф страховых взносов (26%) х 12);

- индивидуальная часть страховых взносов в ПФР (1% от суммы дохода свыше 300 тыс. рублей в год);

Обращаем внимание, что с 2014 года делением суммы взносов на страховую и накопительную часть будет заниматься сам ПФР. Теперь при начислении взносов ставки и суммы не зависят от года рождения, а перечисление осуществляется единым платежным документом (Федеральный закон от 04.12.2013 № 351-ФЗ ст.22.2.).

В ФФОМС в 2014 г. уплачиваются только фиксированные платежи. Взносы в ФФОМС с доходов свыше 300 тыс. рублей не рассчитываются и не уплачиваются. Фиксированные взносы в ФФОМ рассчитываются по формуле (МРОТ на начало года х Тариф страховых взносов (5,1%) х 12).

Фиксированные взносы на 2014 год

* Расчеты сделаны исходя из МРОТ на 2014 год — 5554 руб.

| Взнос | Тариф | КБК на 2014 год | За 1 месяц | За год |

|---|---|---|---|---|

| ПФР (страховая часть) | 26% | 392 1 02 02140 06 1000 160 | 1444,04 | 17328,48 |

| ФФОМС | 5,1% | 392 1 02 02101 08 1011 160 | 283,25 | 3399,05 |

| Итого: | 1727,29 | 20727,53 | ||

Расчет взносов при неполном отчетном периоде

Если ИП работал не полный отчетный период, размер страховых взносов рассчитывается как сумма:

- взносов за полностью отработанные месяцы (МРОТ х Ставку ПФР (или ФФОМС) х Кол-во месяцев);

- сумма взносов за не полностью отработанный месяц (МРОТ: кол-во календарных дней в месяце х кол-во дней с даты регистрации (включительно) до конца месяца х Ставку ПФР (или ФФОМС));

Т.е. если предприниматель был зарегистрирован 12.02.2014 года сумма страховых взносов за год в ПФР составит 15317, 14 руб. (5554 х 26% х 10 мес. + (5554: 28 х 17) х 26%); в ФФОМС — 3004,52 руб. (5554 х 5,1% х 10 мес. + (5554: 28 х 17) х 5,1%).

Срок уплаты фиксированных платежей

— до 31 декабря года, за который уплачиваются взносы.

Расчет взносов при доходах свыше 300 тыс. рублей

Если доходы ИП за расчетный период превысят 300 тыс. рублей, помимо фиксированных платежей в размере 20727,53 руб. (ПФР + ФФОМС), он должен рассчитать и перечислить в Пенсионный фонд РФ индивидуальную часть страховых взносов, составляющую 1% от суммы превышения. Основание: п. 1.1. ст. 14. Федерального закона от 24 июля 2009 г. № 212-ФЗ в редакции Федерального закона от 23.07.2013 N 237-ФЗ.

Законодательно предусмотрено ограничение суммы страховых взносов в ПФР. Они не могут превышать произведение восьмикратного МРОТ на начало года и тарифа ПФР, увеличенное в 12 раз. Т.е. на 2014 год максимальный размер взносов в ПФР составляет 138627, 84 руб.

(5554 х 8 х 26% х 12)

Важно!

Ни для плательщиков страховых взносов, уплачивающих налог на доходы физических лиц (ОСНО); ни для предпринимателей, применяющих УСН 15 % (доходы минус расходы) при расчете доходов для целей страховых взносов расходы не учитываются.

Расчет доходов

* п.8 ст.14 Федерального закона от 24 июля 2009 г. № 212-ФЗ в редакции Федерального закона от 23.07.2013 N 237-ФЗ

| Режим налогообложения | Доход | Откуда берем |

|---|---|---|

| ОСНО (доходы от предпринимательской деятельности) | Доходы облагаемые НДФЛ. Исчисляются в соответствии со ст.227 НК РФ | Декларация 3-НДФЛ; п. 3.1. Лист В |

| УСН не зависимо от выбранного варианта налогообложения (6% или 15%) | Доходы, облагаемые Единым налогом. Исчисляются в соответствии со ст.346.15 НК РФ | Итог графы 4 Книги доходов и расходов |

| Патентная система | Потенциально возможный доход. Исчисляется в соответствии со ст.346.47 и 346.51 НК РФ | Доход, от которого считается стоимость патента |

| ЕНВД | Вмененный доход. Исчисляется в соответствии со ст.346.29 НК РФ | Раздел 2 стр.100 Декларации по ЕНВД. При наличии нескольких Разделов 2 все суммы по стр.100 складываются |

| ЕСХН | Доходы, облагаемые ЕСХН. Исчисляются в соответствии с п.1 ст.346.5 НК РФ | Итог графы 4 Книги доходов и расходов |

Если ИП применяет более одного режима налогообложения, облагаемые доходы от деятельности суммируются.

Срок уплаты:

страховые взносы в размере 1 % от суммы дохода свыше 300 тыс. рублей должны быть перечислены в бюджет не позднее 1 апреля года, следующего за истекшим расчетным периодом.

Пример:

Доход индивидуального предпринимателя 1970 года рождения составил за 2014 год 2 400 000 руб. Сумма страховых взносов в ПФР составит:

фиксированная часть 17328,48 руб.

+

индивидуальная часть (2 400 000 — 300 000) х 1% = 21000 руб.

Итого: 38328,48 руб.

В ФФОМС не зависимо от размера доходов уплачиваем фиксированный платеж 3399,05 руб.

Отчетность по страховым взносам и штрафные санкции индивидуальных предпринимателей

С 2012 года индивидуальные предприниматели, нотариусы и адвокаты отчетность в ПФР не сдают. По итогам года в налоговую инспекцию должна быть сдана декларация о доходах в соответствии с выбранным режимом налогообложения. Если информация о доходах предпринимателя у ФНС будет отсутствовать в связи с непредставлением им отчетности, ПФР обязана взыскать взносы по максимальному тарифу исходя из 8 МРОТ в размере 138 627, 84 руб.

Сегодня нас будет интересовать, какой фиксированный платеж ИП должны вносить в казну государства. Кроме того, стоит узнать, какими, в принципе, облагается предпринимательство взносами. Ведь всегда важно знать и понимать, что нас ждет в будущем. ИП, как правило, на себя берут довольно много обязательств. Они обязаны вносить те или иные платежи. Иногда можно «увильнуть» от уплаты фиксированных взносов по тем или иным обстоятельствам. Обо всем этом важно знать.

Что это

Итак, первым делом стоит выяснить, что вообще собой представляет фиксированный платеж. ИП должны уплачивать его ежегодно. Лишь в редких случаях можно увильнуть от него, и то не на постоянной основе.

Фиксированные платежи — это определенная, установленная государством денежная сумма, которая платится в Пенсионный фонд России, а также в ФФОМС. За что приходится производить платежи? За свое собственное страхование. Частный предприниматель, а также любой бизнесмен должен в обязательном порядке производить данные платежи.

До 2014 года они были действительно фиксированными. Но теперь в РФ действуют новые законы, которые фактически сделали выплаты индивидуальными. Нельзя точно сказать, сколько придется отдать за тот или иной период.

Как не платить

Собственно, иногда частный предприниматель может увильнуть от подобных взносов в казну государства. Это не слишком частое явление. Ведь причины на самом деле редкие. Зачастую с ними ИП не сталкиваются вовсе.

Какие периоды не облагаются платежами в Пенсионные фонды, а также в ФФОМС? Во-первых, служба в армии. Пока предприниматель «защищает Родину», он имеет право не вносить в государственную казну денежные средства. Во-вторых, во время ухода за малышом до полутора лет, а также инвалидами 1 группы либо за престарелыми людьми, которые достигли возраста 80 лет.

Правда, есть одна маленькая особенность. Если вы в указанные периоды вели предпринимательскую деятельность, то фиксированные взносы производить придется. А значит, нет как такового пути избавления от оных. Разве что вообще отказаться от ведения собственного бизнеса.

ОСНО

Теперь стоит обратить внимание на то, что фиксированный платеж в ПФ будет зависеть от вашей системы налогообложения. Первый вариант, который только имеет место — это использование ОСНО. Довольно распространенный тип налогообложения, который «по умолчанию» доступен всем видам деятельности.

Здесь размер нашего сегодняшнего платежа будет зависеть от доходов. Впрочем, как и во всех остальных случаях. В данном случае учитывается только ваша прибыль. А значит, расходы роли не играют. Поэтому зачастую данные платежи попросту могут оказаться огромными.

В принципе, это все особенности, которые стоит знать. Но только на обязательных отчислениях в ПФР и ФФОМС платежи не заканчиваются. Индивидуальные предприниматели должны еще и налоги уплачивать. Какие именно?

Налоги для ОСНО

Общая система налогообложения — одна из самых полных по налоговым взносам в казну государства. Так что, придется приготовиться к тому, что платить нужно будет много. Во всяком случае, в процентном соотношении.

Первым делом — это налог на прибыль. Для ИП установлен размер 13%. А вот ООО не повезло. И юридическим лицам тоже. Они должны будут отдать 20% от прибыли. Плюс ко всему? на всех накладывается налог на имущество в установленных размерах (если таковое имеется). Последний платеж — НДС. Он составляет 18% от проданных вами товаров. На этом все платежи заканчиваются.

ЕНВД

Также придется отдавать определенную сумму денежных средств и при ЕНВД. Или, как ее еще называют, «вмененке». При всем этом, фиксированный платеж ИП будет зависеть от ваших доходов. Это правило распространяется на все системы налогообложения.

Учитываться будет только вмененный доход. Он указывается в 100 строчке 2 раздела в соответствующей декларации. Если подобных разделов несколько, придется просуммировать их для того, чтобы узнать, сколько перечислить в ФФОМС и Пенсионный фонд России.

Патенты

Как бы странно ни звучало, но обязательные платежи имеют место даже при патентной системе. Ни для кого не секрет, что граждане, которые выбрали данный тип налогообложения, освобождаются от уплаты налогов. Они просто покупают патент на определенный срок. И это считается оплатой ведения той или иной деятельности.

Только вот обязательные платежи в ПФР и ФФОМС никто не отменяет. Как их рассчитывать? Тут придется взять в расчет предполагаемую прибыль предпринимателя. Точнее, потенциально возможный доход. Иными словами, размер ваших взносов будет напрямую зависеть от стоимости приобретенного вами патента. Так, в разных регионах за ту или иную деятельность вы можете платить неодинаковые взносы. Удивляться этому не стоит, вполне нормальное явление.

«Упрощенка»

На практике все чаще и чаще выбирается ИП УСН. Доходы и расходы при данной системе налогообложения играют важную роль. Точнее, первый пункт в большей степени значим для нас. Именно от него будет зависеть то, сколько составят платежи в Пенсионный фонд РФ в тот или иной год.

При упрощенной системе налогообложения в качестве налоговых платежей вы должны будете отдать либо от 5 до 15% своей прибыли (при схеме «доходы — расходы»), либо 6% (когда нет никаких трат, только прибыль). Сумма фиксированных платежей ИП будет варьироваться, в зависимости от этого. Чем больше прибыль, тем выше в один прекрасный момент окажутся взносы.

Фиксация

Есть некоторые ограничения и правила, которые помогут нам внести конкретику в наш сегодняшний вопрос. Дело все в том, что минимум и максимум фиксированный платеж (ИП платят взносы в обязательном порядке) имеет. Так что, придется узнать о них.

Для начала минимум. Вы будете производить уплату определенной суммы денежных средств, как в Пенсионный фонд, так и в страховую компанию (на медстраховку). При всем этом платежи здесь отличаются. Значительно, даже очень. Только из года в год они пересчитываются.

Так, к примеру, фиксированный платеж ИП 2016 в ПФР будет составлять 19 356 рублей и 48 копеек. Именно столько полагается ежегодно перечислять в Пенсионный фонд. И данное правило распространяется на всех индивидуальных предпринимателей. А вот на страхование минимум составляет 3 796 рублей 85 копеек. Именно столько в среднем платит среднестатистический предприниматель.

Высокий доход

Помимо всего прочего, стоит обратить внимание на некоторые особенности, которые имеет фиксированный платеж в ПФ. В России существуют правила подсчета оного. Минимум мы уже знаем. Но не всегда именно в такой сумме производится платеж в Пенсионный фонд. А вот ФФОМС получает одну и ту же денежную компенсацию постоянно.

Дополнительно вы должны будете добавлять к взносам по 1% вашей прибыли, когда в год сумма дохода составляет более 300 000 рублей. За счет этого отчисления, как не трудно догадаться, будут увеличиваться. Но и предел тоже здесь имеет место. Иначе при определенных обстоятельствах предприниматель должен был бы выплачивать огромные суммы денег. Порой, невыгодные. И в этом случае теряется всякий смысл вести собственное дело. Особенно если вы работаете «на себя» и без сторонних сотрудников.

Максимум

Предельный размер фиксированного платежа, как мы выяснили, имеет место. Более того, ограничения накладываются только на отчисления в Пенсионный фонд России. При этом стоит обратить внимание на то, что ФФОМС получает постоянно только одну и ту же сумму денежных средств.

Как уже было сказано, размер отчислений будет увеличиваться на 1% при условии, что в год прибыль индивидуального предпринимателя превысит «планку» в 300 000 рублей. Тогда вы должны будете отдать дополнительные денежные средства в казну государства. Но сколько при подобных обстоятельствах составит максимум?

Согласно современному законодательству, рассчитывать можно предельно на выплату 135 495 рублей и 36 копеек. То есть свыше этих отчислений от одного индивидуального предпринимателя не может взыскиваться платеж.

Подсчеты

Таким образом, можно высчитать, сколько максимально вы способны заплатить в год в казну государства под видом обязательных платежей. И это только без учета налогов. Если в расчет брать исключительно деньги, перечисляемые в Пенсионный фонд, а также на медицинскую страховку.

Изначально 19 356 рублей 48 копеек (в ПФР) и 3 796 рублей 95 копеек (ФФОМС). И дополнительно, если ваша прибыль составляет более 300 000 в год (рублей, конечно же), то 1% перечисляется в «пенсионный». Максимум, который только имеет место, нам известен. А значит, можно точно сказать, какой платеж будет являться самым большим. На практике он, если честно, встречается редко.

Просуммируем 19 356,48 и 135 495,36. Получится сумма, равная 154 851,84. Именно столько будет составлять предельный фиксированный платеж ИП 2016 в Пенсионный фонд России. Плюс теперь сюда можно добавить дополнительно еще и отчисления на медицинскую страховку. Как уже было сказано, это 3 796,95. В конечном итоге получаем, что максимум фиксированных платежей, которые только могут возлагаться на плечи индивидуального предпринимателя — это 158 648,79.

За что еще платить

На этом обязательные платежи для индивидуальных предпринимателей не заканчиваются. Как мы уже выяснили, теперь еще дополнительно нужно будет уплачивать те или иные налоги. Они зависят от выбранной вами системы налогообложения. В случае с ОСНО и УСН все понятно. А как быть с другими вариантами развития событий?

Тут все тоже довольно просто. Во всяком случае, при патенте точно. Ведь в сложившихся обстоятельствах вам вообще ничего платить не нужно будет. То есть вы покупаете патент на определенный промежуток времени, а затем просто делаете фиксированные взносы в ПФР и ФФОМС. И не более того.

ЕНВД подразумевает выплату фиксированного налога. Причем единого. Но точная сумма зависит от огромного количества коэффициентов и составляющих. Для каждого типа деятельности они свои. Например, размер помещения, количество транспорта, используемого для реализации деятельности, а также регион вашего проживания. Нужно точные данные узнавать в налоговых органах вашего района для конкретного года и направления деятельности.

Немного формул

Кстати, иногда можно воспользоваться специальными формулами, которые помогут вам точно узнать, сколько составят обязательные платежи (без налогов) в том или ином случае. Запомнить их довольно легко. Хотя, как правило, «минимумы» государство называет в конкретных размерах, никаких расчетов гражданам дополнительно проводить не нужно.

По какому принципу будут определяться взносы в ПФР и ФФОМС? Все зависит от того, о каком платеже идет речь. Так, к примеру, в Пенсионный фонд вы должны будете вести расчеты по формуле: МРОТ * n * 26% + (1% от суммы более 300 тысяч рублей в год). Здесь n — количество месяцев, за которые производится платеж. Чаще всего показатель равен 12 (то есть календарному году).

А вот на медицинское страхование придется отдавать сумму, которая получится после использования формулы: МРОТ * n * 5,1%. Показатель «эн» аналогичен предыдущему варианту. То есть это количество месяцев, за которые производится платеж. Ничего трудного или особенного. Только зачастую мало кто пользуется подобными формулами. Государство предпочитает изначально давать конкретные данные в отношении фиксированных взносов. Так что, постарайтесь учитывать это. Как видите, всегда можно самостоятельно рассчитать, сколько вы должны государству за ведение своей деятельности. Основной составляющей здесь является ваша прибыль. Чем она выше, тем больше составят платежи в определенный момент. На самом деле понять все это не слишком тяжело. Подавляющее большинство предпринимателей платят взносы без учета каких-то особенностей. Только 23 153 рубля 43 копейки.

Какой размер страховых взносов ИП в 2017 году? Увеличилась ли сумма к уплате «за себя»? Повлияет ли МРОТ на размер страховых взносов в фиксированном размере в 2017 году? Какие точные суммы взносов к уплате? Предусмотрены ли новые КБК? Ответы на эти и другие вопросы о страховых взносах ИП и из размерах вы найдете в этой статье.

Нормативное регулирование с 2017 года

Какие взносы уплачивать ИП за работников и «за себя» в 2017 году

2017 году индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ).

Однако, вместе с этим, в 2017 году ИП должны перечислять страховые взносы «за себя»:

- на пенсионное страхование;

- на медицинское страхование.

Стоит заметить, что перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. В 2017 году это касается всех ИП. В частности, такой принцип уплаты страховых взносов распространяется на ИП, применяющих УСН или ЕНВД (то есть, специальные налоговые режимы).

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Их в 2017 году ИП, по общему правилу, не уплачивают (п.6 ст. 430 НК РФ). Однако уплату этих взносов, как и прежде, можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие за счет средств ФСС.

Страховые взносы «на травматизм» предприниматели в 2017 году не уплачивают. Уплата этих взносов ИП не предусмотрена даже на добровольной основе.

Какие значения учитывать

- МРОТ на начало календарного года. На начало 2017 года МРОТ составляет 7500 рублей (на 1 января 2016 года МРОТ был 6204 рубля). См. “ “;

- тарифы страховых взносов в соответствующий фонд. На 2017 год тарифы такие: в ПФР — 26%, в ФФОМС — 5,1%, ФСС — 2,9%;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Пенсионные страховые взносы ИП в 2017 году

Сумму фиксированных пенсионных страховых взносов, которую ИП должен оплатить «за себя» за весь 2017 год, можно определить по следующей формуле (подп. 1 п.1 ст. 430 НК РФ):

Теперь рассчитаем сумму пенсионных страховых взносов, которую ИП потребуется перечислять «за себя» в 2017 году, а также посмотрим, насколько увеличился размер фиксированных страховых взносов по сравнению с 2016 годом.

Годовой доход ИП за 2017 год меньше 300 000 рублей

Если годовой доход ИП за 2017 года не превысит 300 000 рублей, то сумма пенсионных вносов, которую нужно перечислить за весь год, будет фиксированной.

| 2016 год | 2017 год |

| 19 356,48 руб.(6 204 руб. × 26% × 12 мес.) | 23 400 руб.(7 500 руб. × 26% × 12 мес.). |

Получается, что в 2017 году фиксированный размер страховых взносов ИП в ПФР по сравнению с 2016 годом стал больше на 4043,52 руб.(23 400 руб. – 19 356,48 руб.).

Годовой доход ИП за 2017 год больше 300 000 рублей

Если годовой доход ИП за 2017 года составит более 300 000 рублей, то дополнительно к фиксированной сумме в ПФР требуется перечислить 1% от суммы дохода, превышающей указанную величину.

Читайте также

Годовой отчет в Пенсионный фонд за 2016 год: что нужно знать

Приведем пример расчета.

Пример.

Доход ИП за 2017 год составил 985 000 руб. Это больше 300 000 рублей, поэтому нужно перечислить дополнительную сумму взносов. Общее превышение составило 685 000 руб.(985 000 руб. – 300 000 руб.). Сумма дополнительного взноса составит 6850 руб.(685000 руб. × 1%). Итого за 2017 год нужно заплатить пенсионных взносов на сумму 30 250 руб.(23 400 руб. + 6850 руб.).

Максимальная сумма пенсионных взносов в 2017 году

На 2017 год пунктом 1 статьи 430 НК РФ определена формула, по которой рассчитывают максимальную сумму пенсионных взносов. Больше этой суммы перечислять взносы не потребуется. Вот эта формула:

Таким образом, максимальная величина пенсионных взносов ИП за 2017 год составит 187 200 руб. По сравнению с 2016 годом этот платеж увеличился на 32 348,16 руб.(187 200 руб. – 154 851, 84руб.).

Медицинские страховые взносы ИП в 2017 году

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависит от дохода ИП (подп. 2 п.1 ст. 430 НК РФ). Для расчета медицинских взносов в 2017 году применяется такая формула:

| 2016 год | 2017 год |

| 3 796,85 руб.(6 204 руб. × 5,1% × 12 мес.) | 4 590 руб.(7 500 руб. × 5,1% × 12 мес.) |

Получается, что за 2017 год нужно будет заплатить медицинских взносов на 793,15 рублей (4 590 руб. – 3796,85 руб.) больше, чем за предыдущий год.

Взносы ИП по нетрудоспособности и в связи с материнством в 2017 году

Как мы уже сказали, этот вид взносов не является обязательным. Их ИП в 2017 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2017 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ.

| 2016 год | 2017 год |

| 2 158,99 руб. (6 204 руб. × 2,9% × 12 мес.) | 2 610 руб. (7 500 руб. × 2,9% × 12 мес.) |

Итого, в 2017 году добровольные взносы ИП в ФСС увеличились на 451,01 рублей (2 610 руб. – 2 158,99 руб.).

Если статус ИП приобретен или утрачен в 2017 году

В 2017 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Однако, все же, есть некоторые особенности расчета страховых взносов. Приведем примеры на основе пунктов 3-5 статьи 430 НК РФ.

Условия примера и правила учета дней

Человек получил статус ИП 16 февраля 2017 года. Однако 14 ноября 2017 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей.Как рассчитать обязательные фиксированные взносы «за себя» за 2017 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2017 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2017 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2017 рассчитаем с 1 по 13 ноября.

Формулы для расчетов

Размер пенсионных и медицинских страховых взносов за неполные месяца деятельности ИП в 2017 году можно определить по такой формуле:

Читайте также

Уведомление в службу занятости должно быть письменным, обязательного бланка – нет